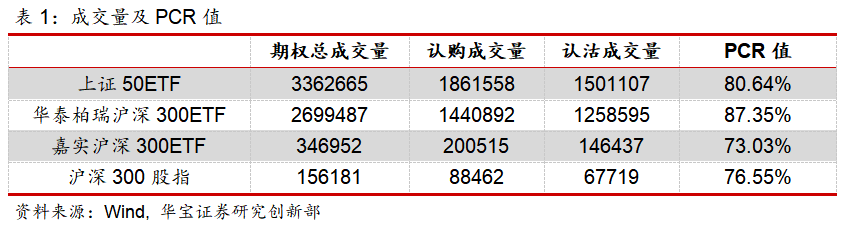

来源:中信证券

随着香港疫苗的有序接种,我们建议积极关注本地蓝筹,如公用事业、银行和房地产板块,以及疫情受损板块,如零售、航空、酒店和博彩板块等。受益于社会环境趋于稳定和疫情逐渐受控,我们认为中国香港与内地及国际间有望尽快恢复通关,预计香港内部经济逐步复苏,并享受低基数效应。内地游客重临将利好疫情受损较大的本地零售和旅游相关板块。而近期的再通胀预期引发上游原材料价格大幅上涨,加上美债收益率上行,引发海外市场风格切换和剧烈波动。叠加国内市场也出现“抱团松动”和“高低切换”格局,而港股新经济抱团也开始出现瓦解,均导致市场从新经济切换到旧经济板块,对低估值和高性价比的防御板块关注度增加。我们认为,高股息的香港本地公用事业和银行股,在历史上具备较高的防御功能,而顺周期地产板块也将受惠。

▍策略1:复苏预期驱动新旧经济切换,“旧经济”价值重估,建议关注香港本地蓝筹,包括公用事业、金融及地产,以高股息标的优先。

相关受益标的包括中电控股(00002.HK)、汇丰控股(00005.HK)、恒生银行(00011.HK)、中银香港(02388.HK)、新鸿基地产(00016.HK)、恒基地产(00012.HK)、长实集团(01113.HK)、港铁公司(00066.HK)、电能实业(00006.HK)和长江基建(01038.HK)等。

1)受2019年香港事件及2020年疫情影响,导致金融、地产和本地公用事业为代表的“旧经济”公司业务受损。香港GDP自2019Q3起连续下滑,2020年香港GDP下滑6.1%。而随着国内外疫苗接种有序展开,香港经济有望进入复苏态势,香港政府预测2021年经济增长将在3.5%-5.5%。我们认为,香港GDP的低基数效应有望伴随经济复苏驱动“旧经济”进行价值重估。

2)2020年下半年以来,以腾讯、美团为代表的“新经济”科技,以及憧憬中概股回归香港市场作第二上市而受惠的港交所,股价均录得较大涨幅,目前估值处于历史高位。但2021年春节后恒生科技指数出现明显回调,而恒指和恒生高股息指数相对跑赢。近期的再通胀预期引发上游原材料价格大幅上涨,加上美债收益率上行,引发海外市场风格切换和剧烈波动。叠加国内市场也出现“抱团松动”和“高低切换”格局,而港股新经济抱团也开始出现瓦解,均导致市场从新经济切换到性价比较高的旧经济板块。目前,港股公用事业和金融板块的PB估值都处于历史较低水平。

▍策略2:国内外疫苗有序接种、通关恢复有望,建议重点关注疫情受损板块,包括零售消费、旅游和博彩板块等。

新冠疫苗在香港已于2月26日正式开始接种,目前香港提供中国科兴生物以及复星/BioNtech的疫苗,累积有10万多人接种了第一剂,而澳门则提供国药以及复星的疫苗,共有2万多人接种了第一剂。鉴于香港的零售和旅游业重度依赖国内游客,在社会事件和疫情的影响下即沦为重灾区,因此与内地通关存在迫切性。市场也预计内地和香港有望尽快恢复通关,并将有效刺激香港本地零售旅游板块,主要包括:

1)零售及商业地产板块:过去一年半,受香港社会事件及疫情影响,访港旅客锐减,让香港零售和旅游业大受打击。2019和2020年,香港零售总值同比分别下滑11.1%和24.3%,连续两年负增长。我们认为,2019年香港社会事件对本地零售行业的影响已基本平息,当下真正影响其复苏的仍是疫情的反复。我们认为香港本地零售股的最坏时期已经过去,且负面因素已基本反映在此前的股价中,但市场短期内仍会面临一定的挑战,复苏速度或将较慢。后续应持续关注疫情的趋势、疫苗的接种及通关的恢复。相关标的包括莎莎国际(00178.HK)、卓悦控股(00653.HK)、六福集团(00590.HK)和利福国际(01212.HK)等。

2)旅游(航空及酒店)板块:去年11月底,中国香港与新加坡确认建立“旅游气泡”,后因12月香港第四轮疫情爆发而押后,日前香港疫情逐渐受控,双方重新开始就相关事宜进行洽谈。我们认为,考虑到新加坡政府的积极态度,若中国香港疫情可持续保持低确诊,与新加坡能开启“旅游气泡”的可能性较大。若跟内地通关以及正式开启气泡,我们也认为中国香港游客的其他热门出行目的地,如泰国、日本、韩国等,或也将效仿新加坡重启与香港的通行,将有利于航空及酒店板块。主要受益标的为国泰航空(00293.HK),而跟内地通关后,国内三大航空公司预计也将受益。酒店方面,受益标的包括香格里拉(00069.HK)、大酒店(00045.HK)和朗廷(01270.HK)。

3)博彩板块:我们认为,政策主导了澳门博彩板块短期和长期的发展。澳门疫情整体情况远好于香港。从政策上看,虽然内地游客自由行已于去年9月底完全放开,但鉴于机器办理签证还未重启,在一定程度上限制了访澳的人流。我们认为若机器办证重启将是对板块的重大利好。但同时,我们也认为板块已出现结构性的变化,VIP业务在资金流动继续受限的情况下可能会进一步收缩,所以中场人流的大幅恢复以抵消VIP的下滑将甚为关键。但我们也须注意牌照格局的发展和变化。六张博彩牌照将于2022年6月到期。我们认为鉴于疫情的影响,下届牌照发放的流程或将有所延误。目前牌照事宜众说纷纭,但我们认为其中一个重要因素是博企的定位是否顺应澳门长期的发展方向。我们重申澳门复苏主要看人流,而人流利好中场业务。我们推荐今年有新物业和新酒店开幕的标的,包括确定性较高的澳博控股(00880.HK)和性价比较高的金沙中国(01928.HK)。银河娱乐(00027.HK)作为行业龙头,较受投资者欢迎,但目前估值较高。

▍风险因素:

宏观经济复苏放缓;香港爆发新一轮疫情;疫苗接种进度及效果不如预期等。

扫二维码,3分钟极速开户>>