热点栏目

热点栏目 记者 | 陶知闲

编辑 | 陈菲遐

在本轮抱团股大跌行情中,素有光伏“三剑客”之称的隆基股份(601012.SH)、通威股份(600438.SH)和阳光电源(300274.SZ)格外引人注目。截至3月11日收盘,三家公司春节以来股价分别下跌27%、36%、38%,市值分别蒸发1395亿元、945亿元和729亿元。

2020年是光伏“大年”,隆基股份、通威股份和阳光电源年度涨幅分别高达277%、197%和591%,是机构重仓行业之一。

光伏业近几年来充分享受顺周期特性。2019年以来,受益海外市场份额持续增长以及新光伏政策出炉,光伏业凭借自身经济性走向能源核心舞台,景气度持续走高至今。持续火爆主要由于整个行业所迎来的平价时代。IRENA报告显示,2010年至2019年,全球光伏电站加权平均发电成本从0.378美元/kWh降至0.068美元/kWh,降幅高达82%,已接近0.066美元/kWh的化石燃料发电成本。IRENA预测,2020年至2021年全球光伏发电成本将分别降至0.045美元/kWh和0.039美元/kWh,2021年的电力成本将比2019年再降43%。

平价时代的到来意味着光伏取代传统能源成为可能。相较过去主要依靠补贴,平价时代面临的将是市场化竞争,是基于自身核心竞争力提升下的竞争,未来的业绩发展将更为稳定。

光伏发电成本下降主要受益于制造成本不断下滑。以光伏系统重要组成部分组件为例,光伏行业协会数据显示,我国光伏组件价格从2009年的19元/W下降到2019年的1.75元/W,降幅高达91%。从渗透率来看,2019年光伏发电占比为3.02%,和全球平均水平3%基本相当,未来还存提升空间。

尽管行业景气度较高,但三剑客依然有各自问题。此轮股价回调,三剑客大跌原因不尽相同。

通威股份大跌诱因是市场担心其技术被替代。3月2日晚间,上机数控(603185.SH)公告和另一硅料巨头保利协鑫能源(03800.HK) 签署战略合作框架协议,双方意向进行30万吨颗粒硅生产及下游应用领域的研发项目合作,项目总投资预计为180亿元。

该公告最引人关注的是颗粒硅技术。颗粒硅技术被认为是下一代硅料技术,相比于目前大部分硅料企业采用的改良西门子法,颗粒硅具有成本较低、技术壁垒强等优势。此外,颗粒硅相对而言碳排放更少,迎合目前碳中和的战略目标。保利协鑫表示,基于整个光伏产业链,颗粒硅1GW元件至少可降低二氧化碳排放量47.7%。目前,其向隆基股份供应的多晶硅中将包括颗粒硅产品,而向中环股份供应的多晶硅中将包括公司颗粒硅实际产量中的较大份额。

改良西门子法是目前硅料生产的主流技术,也是通威股份等头部硅料企业的制备方法。截至2020年末,通威股份设计产能8万吨,实际产能9万吨以上,今年公司预计将新增产能超7.5万吨,几乎再造一个通威。一旦技术变革,对通威股份影响巨大。对此,通威股份表示改良西门子法是已经经过长期运营,市场成熟和稳定的工艺路线,其具备产品品质稳定、生产效率高、装置稳定性高、运行安全性高等特点,能够兼顾产品品质和生产成本的保障。此外,通威股份称已和多家头部上市公司建立制造端股权和供应链的合作,并与签订长期供应链订单。

隆基股份和阳光电源的大跌更多是由于估值回归。

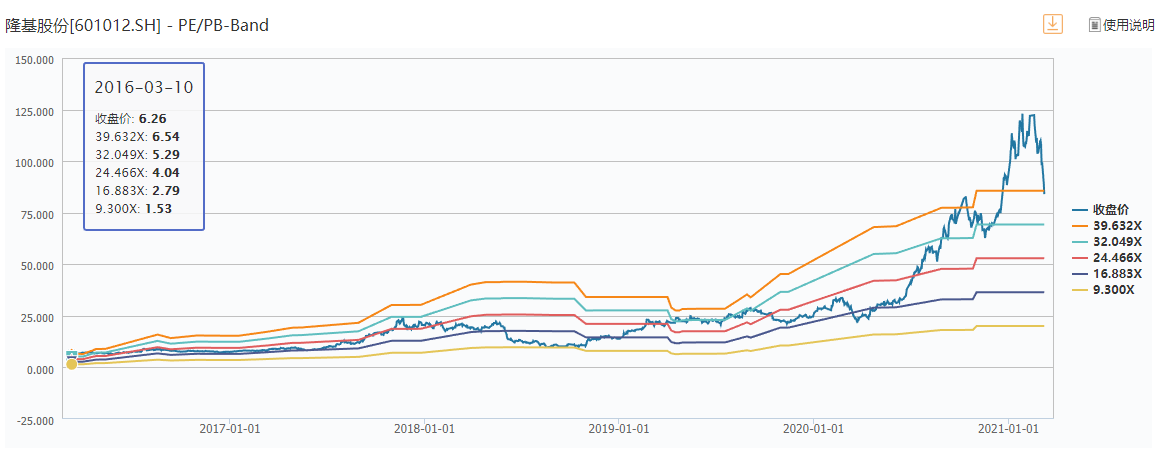

目前隆基股份估值已回落至合理区间上值。隆基股份5年估值中枢在24倍,其主要估值区间在17倍至32倍。在业绩方面,公司预计去年净利润为82亿元至86亿元之间,同比增幅为55.3%至62.88%。按业绩预告中值计算,目前公司对应市盈率为38.5倍,处于合理估值上沿。值得注意的是,隆基股份去年第四季度净利润18.44亿元至22.44亿元,同比仅增长2.73%至25%,相较以往50%以上的增速,明显放缓。

图片来源:WIND

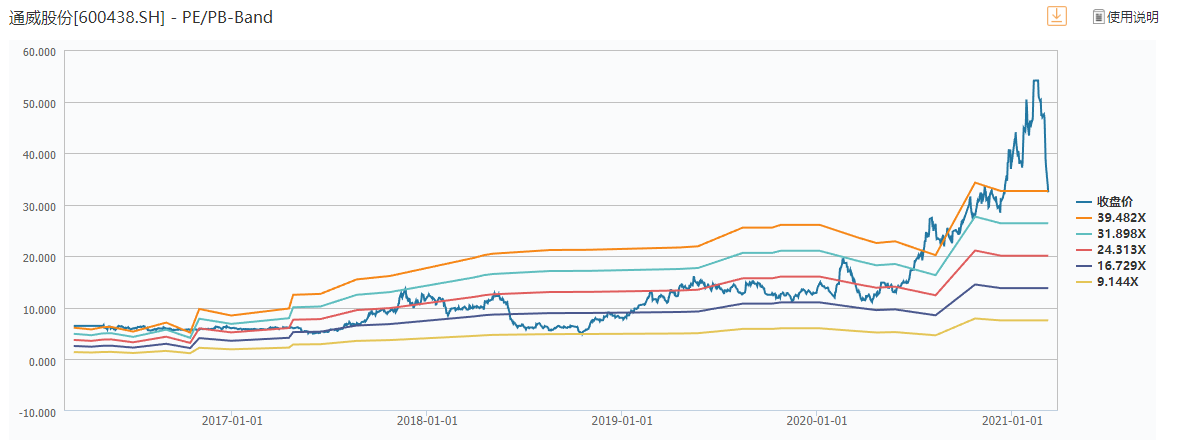

图片来源:WIND通威股份的业绩存在一定隐患。2020年前三季度,通威股份营业收入316.8亿元,同比增长13.04%;净利润33.3亿元,同比增长48.57%。一般而言,上市公司年度净利润同比变动超过50%,会披露业绩预告。在另外俩家巨头纷纷晒出成绩单下,通威股份至今仍未披露相关业绩数据。根据WIND数据显示,券商一致预期2020年公司净利润为46.28亿元,同比增长76%。在如今情形下,预计符合市场预期的可能性较小。由此,市场担心公司存在一定减值导致其业绩不及预期的情况。目前,通威股份滚动市盈率为39倍,处于合理估值上沿。

图片来源:WIND

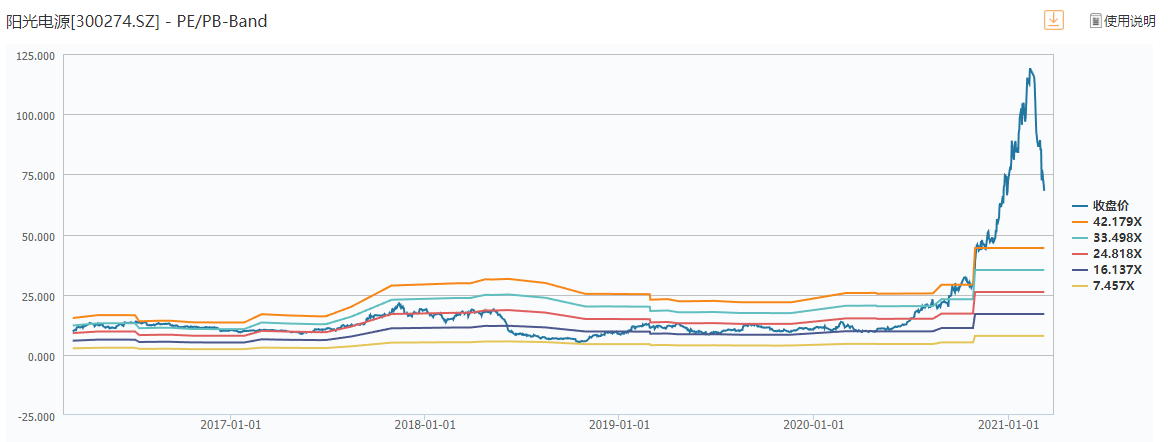

图片来源:WIND阳光电源估值是三家最高的。阳光电源5年估值中枢在24倍,其主要估值区间在16倍至33倍。公司预计去年净利润为18.5亿元至20.5亿元之间,同比增幅为107%至130%。按业绩预告中值计算,在连续大跌后,目前公司对应市盈率为51倍,高于5年合理估值区间上沿的42倍。

图片来源:WIND

图片来源:WIND本轮光伏三剑客大跌,跌幅相对较小的隆基股份未来值得关注,特别是此前高瓴资本入局隆基股份的成本为70元/股,相较目前89元/股的股价,进入合理投资区间,而另外两家巨头恐仍需观察。

扫二维码,3分钟极速开户>>