来源:宏赫臻财

编者按:中国资产管理行业发展到今天,也就不过20年出头的历史,依然是一个非常年轻的行业。从经济的发展阶段来看,当人均GDP突破8000美元后,普通大众的理财需求会越来越强,也将迎来资产管理行业的春天。最终,任何一个国家的资产管理规模都会和其GDP总量匹配。那么作为全球第二大经济体的中国,资产管理公司的规模体量也会达到这样一个数量级,长期看会出现一批全球规模排名前列的资产管理公司。

作为国内头部资产管理公司,嘉实基金近期进行了一次嘉实新十年的投研战略升级。从资产管理行业未来十年的发展出发,布局符合新时代投资框架和用户需求的产品。点拾投资将在未来几个月,为大家带来嘉实基金资深基金经理和高管的访谈,开启一场《布局下一个十年》的系列对话,我们会从各种风格迥异的投资框架,看到不同基金经理背后的投资哲学,以及嘉实基金在主动管理产品的全面布局。

嘉实基金颜媛:以年为维度,

找到医药行业的十倍股

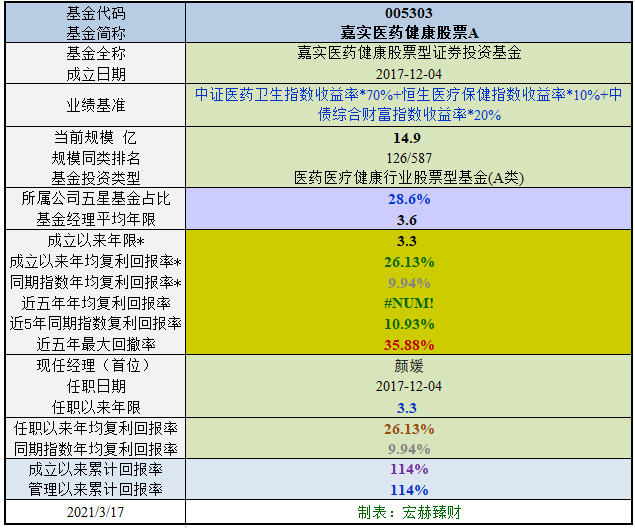

导读:过去几年,医药行业的投资出现了巨大变化。上市公司数量越来越多,质量越来越好之后,行业里面通过专业性获得Alpha的特征越来越强。许多在医药行业有比较高收益的基金经理,都有很深的医药从业背景。嘉实基金的颜媛也是一位有着医药学历背景的基金经理,并且在入行之后就一直专注在医药行业。我们看到,今年以来颜媛管理的嘉实医药健康股票,取得了73.06%的收益率,在1398只同类产品中排名第6,成绩优异。并且在今年以来,过去1年,2年的业绩都排名全市场前10%分位(数据来源:天天基金网;数据截止:2020年10月9日)。

在投资上,颜媛是一个具有中观产业思维的自下而上选股者。她会先选择发展前景和空间不错的细分子赛道,然后从中选择竞争力和估值兼备的公司。在个股买入时,颜媛是以年作为持有周期,其组合换手率较低,重仓股变化不大,持股周期很长,许多重仓的公司在买入之前就跟踪了许多年。颜媛表示,今天呈现出来的组合是自己过去几年深度研究的映射,而今天的深度研究也会成为明天投资决策的沉淀。

颜媛喜欢和产业的人交流,也很喜欢参加医药行业的学术会议,从中了解医药行业的产业趋势变化。她还会定期去海外调研,与日本、美国、以色列等国家的优秀医疗企业交流。颜媛坚信,投资要找到好公司的好价格,好价格是来自对一个公司价值的深度理解,以及对产业的超额认知。历史上,颜媛有许多重仓股,在持有几年的时间中实现了好几倍的涨幅。

以下,我们先分享一些来自颜媛的投资“金句”:

1.我把自上而下的中观视角引入到整体投资框架中,再把当下阶段发展速度较快的子行业挑选出来,结合自下而上方式选择投资标的

2.站在当下的产业发展阶段,我觉得医药行业投资机会来自三个产业方向:医药的创新、医药的国际化、医药的消费升级

3.我希望的持股周期,是以年计的

4.我在买一个公司的时候,会想好在什么阶段退出

5.我今天买入的品种,都是来自过去的研究,我今天做的研究,也是为了未来某一天的持仓

6.要在一个公司上获得比较大回报的出发点是:你需要对产业和企业都有比其他人更深入的认知

7.我们看美国的纳斯达克企业,真正能够做出来的BioTech公司很少,我也是更看好大型平台医药企业Big Pharma

8.我觉得投资组合一定要反映你对产业未来发展趋势的判断

9.今天市场出现了越来越多的创新药和创新器械公司,医药行业投资对专业性要求变得更高

医药行业的大牛股来自产业趋势变化

朱昂:能否先做一个简单的自我介绍?

颜媛 我本科就读于武汉大学生物技术专业,一开始误打误撞进入了这个领域,但4年学习后发现自己很喜欢。在读本科的时候,很专注的学习了完整的药学方面课程,毕业以后保送到了北京大学生命科学学院,师从中国科学院院士程和平教授。

我自己是很喜欢研究的,但并不想去做生物医药基础方面的工作。所以在读研究生的时候,我就去了现在的国务院发展研究中心,系统学习了经济学方面的课程。2008年博士毕业之后就进入了资产管理行业,2009年来到了嘉实基金后,基本上以医药行业的研究为主,2015年开始做投资,目前管理嘉实的2只医药基金:嘉实医药健康、嘉实医疗保健、及新发行的嘉实创新先锋。

朱昂:接下来聊聊你的投资框架吧?

颜媛 我入行至今,见证了A股市场医药行业过去十几年的变迁,发现医药是非常好的行业。2008年刚入行时,医药行业占市值的比重只有2%-3%,属于一个很小的行业。到了2010年之后,中国的人口结构出现了很大变化,人口红利逐步消失,老龄化开始显现,医药行业在需求端出现了很大的变化。

我们看美国、日本、还是其他资本市场发展的历程,医药都是一个蓬勃发展的行业,长期能够跑赢市场。而且无论是看三年、五年,还是十年,都能诞生很多牛股。在中国,医药行业的需求正处于快速提升的阶段,中长期能找到很多的投资机会。

我是研究员出身,最初做投资比较偏向自下而上选股,但是做了一段时间后发现,完全自下而上会导致组合锐利度不够。于是我把自上而下的中观视角引入到投资框架中,同时对子行业进行比较,先把当下阶段发展速度较快的子行业挑选出来,然后再结合自下而上选择投资标的。

医药里面有许多子行业的发展,都是伴随着整个大行业的变革而快速增长的。10年前,医保的目标是实现全覆盖,当时行业里面不同质地的企业,都实现了快速发展。到了2012年之后,医药行业中出现结构性变化,无论是药品端、医保端、医疗服务端,都从全覆盖转向了让病人得到更好的药品质量,让医生能够更规范的进行治疗。医药行业的投资,也必须要跟着产业未来发展的方向。

站在当下的产业发展阶段,我觉得医药行业投资机会来自三个产业方向:

首先,我看好医药的科技创新,包括创新药和创新器械,以及创新相关的医疗研发服务商和创新疫苗。

其次,我看好医药的国际化,类似于2000年左右的日本,有一批医药企业具备了全球化的竞争力。日本的武田制药就是在那个阶段向欧美市场做重磅新药销售。过去我们的竞争力在产品外包,这几年我们在特色原料药上已经显现了全球化的竞争力。随着,中国企业拿到海外批文的速度在加速,相信未来中国的医药制造也会具备国际竞争力。

最后,我看好医药行业的消费升级。过去的药品更多是生与死,生了这个疾病一定要用药治疗。今天的药品,开始带有了消费升级的属性。比如说许多家长愿意出更多的钱让孩子打更好的疫苗;病人得了肿瘤之后,不再是传统的化疗和手术,也可以使用更好的免疫治疗药物;或者是在医美方面的消费需求也在快速增长;还有一些治疗孩子过敏或者身高的药品。这些都是医药中的可选消费品,受益于整个消费升级的大趋势,用户在这些可选医药消费的支出会不断提高。

持股周期要以年为维度

朱昂:那么再讲讲个股,你在个股选择上有什么标准?

颜媛 第一,这个公司要在一个比较好的细分领域上,这就结合了前面提到的自上而下中观视角;

第二,这个公司要有比较强的竞争力或者护城河;

第三,公司的管理层比较稳定,最好有一个比较强大的管理团队,不会经常出现管理层的波动;

第四,公司的资产负债表和现金流量表足够健康。我会规避利润比较好,但是实际上透支了资产负债表的公司。

朱昂:从你的持仓特点发现,你的换手率比较低,而且持股集中度比较高,持股周期比较长,这是否代表你在个股选择上,看的时间周期会比较长?

颜媛 对于二级投资人来说,要想明白自己在赚什么钱。我希望去赚一个企业从小变大的钱,通过享受企业长大的过程,获得投资收益的回报。

我希望的持股周期,是以年计的,一旦买了一个公司,会基于公司的发展做判断,要把公司未来几年的发展想得比较清楚。我也不太喜欢买位置太高的公司,希望能找到市场上还有充分上涨空间的公司,长期持有。

把投资和研究分开,

今天的组合来自过去的研究

朱昂:你不喜欢买的价格太高,但好公司都很贵,你如何找到没有被市场充分挖掘的好公司?

颜媛 这两年是通过深度研究,找到一些相对独家的公司,这里面很重要的原因是,我对于许多公司的基本面跟踪了许多年,这样就会对行业的微小变化很敏感。

比如说医药行业有一个做玻璃包装的公司,我在公司刚上市的时候就开始跟踪。这个公司的基本面很不错,但当时的公司股权结构上并不是最优,导致管理层和股东的利益述求并不一致。我就一直在研究观望。

到了2016年,公司开始做管理层定增,敏锐地发现这个情况后,马上就买成了重仓股。我2017年发行的产品,一成立就重仓买入了这家公司,一直持有到今年才全部卖出,获得了非常丰厚的投资回报。

朱昂:这个公司你为什么会那么早关注,许多人都把这家公司作为一个偏建材类的企业?

颜媛 这个要追溯到2012年的时候,当时我去参加一个医药行业的学士研讨会议,里面讲到中国的医药包装材料和海外相比有很大提升空间。当时国内的药品包装材料和海外相比差别很大,而这家公司在2012年就拿到了一种新材料的批文。我判断,中国的医药包装企业会逐步向海外靠拢。

同时,行业在2017年之后,对产品的品质要求变高,企业会对包装材料实现升级。过去是销售导向,现在变成了产品导向。

朱昂:这个公司你持有了很长时间,赚到了很高的收益,许多人会赚了50%就走了,什么让你能持有那么长时间?

颜媛 我在买一个公司的时候,会想好在什么阶段退出,测算公司未来3到5年的盈利增长情况,再给予一个合理的估值,然后倒回来去测算买入之时的潜在收益率。投资是一个概率的游戏,但我们通过深入研究和产业的认知,不断提高出手的胜率。我希望的胜率能够达到70%到80%,甚至更高。

朱昂:能否再分享一个代表你投资理念的案例?

颜媛 再谈一个做乙肝疫苗的公司,这个公司我持有了一年半左右,不算特别长,但是获得了好几倍的收益。我前面提到过,今天的投资很多都是来自过去的研究,包括我现在做的研究,很有可能是为了几年后的投资。

疫苗行业的转折点发生在2015年。在此之前,疫苗行业的竞争格局不断恶化,没有新产品推出,行业的整体增速也低,不是一个好行业。到了2015年开始,一些新的疫苗开始获批,新产品上来就能大卖。但2016年的山东疫苗事件出现后,行业的快速发展又延后了一段时间。

而这家公司的产品是2017年获批,但当时我并不想去追高。但却因为2018年长春疫苗事件的发生,给了我一个很好的买点。

我在2018年准备买这家公司的时候,市值只有200多亿,公司的产品线非常好,而且整个行业也慢慢向创新这个方面转变。我在2019年1季度就把这个公司买入到重仓,后来在比较短的时间内,公司的市值就突破了千亿。

超额收益来自更深入的产业认知

朱昂:你在买入的时候,就会思考大致在什么阶段退出?

颜媛 是的,我很在乎预期回报率。我会想好公司大概发展到什么阶段后,我开始降低持仓。我买公司,也不希望赚个15%或者20%就走人,我希望能够在三到五年内,赚到一个两三倍的回报。

我今天买入的品种,都是来自过去的研究。我今天做的研究,也是为了未来某一天的持仓。前面也提到过,我的投资是按年的角度出发。

要在一个公司上获得比较大回报的出发点是,你需要对产业和企业都有比其他人更深入的认知。我买一个公司,不一定要是这个行业绝对的龙头企业,关键是能否对这个公司建立优于别人的认知,并且这个公司本身能提供比较好的预期回报率。

朱昂:所以重仓的公司,都是跟踪好几年的?

颜媛 是这样的,我会对许多公司进行持续的跟踪。医药是一个比较慢的行业,但是跟踪是必要的。当然,大多数跟踪未必对投资决策造成本质的影响,很多跟踪可能是噪音。比如说有些公司短期的销售数据并不好,但是公司处在一个量变到质变的过程中,不能因为短期数据不好就把公司卖掉。

投资组合要反映产业趋势

朱昂:在组合构建上,你会有什么想法吗?

颜媛 前两天看张磊关于《价值》这本书的文章,里面有句话说得很好:投资要随着产业的发展而变化。我觉得投资组合一定要反映你对产业未来发展趋势的判断。之前也有人问我,组合变化那么少,是不是两年前就看好这些产业趋势?我说是的,我在2018年年中内部报告中写的行业判断,与今天的产业趋势大方向是基本一致的。

当然,如果我对产业发展看错了,也会随时去修改纠正。

朱昂:你怎么找到产业趋势未来新的方向或者变化?

颜媛 这个确实不那么容易。我会经常和产业里面的人沟通,包括我原来读书的老师,我的同学和校友。我经常去参加一些产业论坛,有二级市场的会议,但更多是产业研究的行业会议和论坛。我也经常出国调研,去过日本、印度、美国、以色列等国家,把这些国家有代表性的医药企业都看了一遍,对我理解产业的变化有很大帮助。

朱昂:那么你觉得中国医药行业和海外相比,市值空间最大的领域在哪里?

颜媛 一定是创新,包括创新药和创新器械。

朱昂:那么这里面出来的,会是目前具有渠道优势的龙头医药企业,还是产品创新能力的公司?

颜媛 我们看美国的纳斯达克企业,真正能够做出来的BioTech公司很少,我也是更看好大型平台医药企业Big Pharma。或许会有公司从BioTech成长成为Big Pharma。

所以我们也看到对于医药企业的估值从过去市盈率的估值方法,转向了DCF对于每一条管线进行估值。这里面的估值就很复杂,需要对每一个产品的定价,未来的渗透率,销售额等进行测算。

朱昂:你怎么看医疗服务这个行业?

颜媛 我很看好这个领域,属于消费升级的方向。中国的医疗服务,并不是能力差,而是用户体验差,去看一个医生要排很长的队。所以未来,民营的医疗服务企业会崛起。

医药投资对专业性要求越来越高

朱昂:相比于过去,你觉得医药行业的投资有什么变化吗?

颜媛 我觉得今天医药行业投资比过去难很多。过去医药行业很像消费品,投资相对比较容易。今天有了越来越多的创新药和创新器械公司后,医药行业投资对专业性要求变得很高。许多产品我们要在没有上市之前,就了解临床的效果。

前几天我们内部也在讨论一个创新药公司,许多人不懂什么是PD-One,什么是适应症,那么对于这个公司的理解就会很费劲。

朱昂:你最近会发一只和科技基金经理张丹华共同管理的嘉实创新先锋产品,由双基金经理来管理一个产品是比较少见的,能否谈谈原因?

颜媛 我觉得越来越多的领域需要跨界研究,有许多公司的商业模式是医药+科技的结合,通过把医药和科技的研究相结合,能够在一些新兴领域发现更多的投资标的。况且,大科技和大健康都是长期能挖掘出牛股的,给投资者带来比较大回报的好赛道。

朱昂:这个产品中的持仓,会不会把现有产品持仓简单复制呢?

颜媛 这个不会的,我们会在当下时点重新审视,选择出较好的投资机会,我和张丹华会合作管理这个产品,希望实现1+1>2的效果。

朱昂:在你的投资生涯中,有什么突变点或者飞跃点吗?

颜媛 虽然我一直是研究医药行业的,但是一开始做投资管理的是一个消费品基金。投资上,我是先做消费品投资,再做医药投资。这点对我帮助很大,让我认识到能力圈以外的钱并不好赚。我也发现医药是一个很好的行业,有各种各样的投资机会,所以这几年我会专注在医药行业的投资了。

宏赫臻财 | 巨人的肩膀

投资大师&基金经理

长

按

查

阅