来源:长安基金

《理财智囊团》华丽升级2.0版本,聚焦30岁左右的女性朋友,深度洞察她们所独有的理财困惑。

升级后的第一个案例是坐拥深圳2套房的二孩妈小李,详细的理财建议见《30岁,深圳2套房,二娃妈,如何理财?》。本期,我们收到了来自上海的外企HR菲菲的理财咨询,下面一起来看看她的案例解析吧~

菲菲投资经验

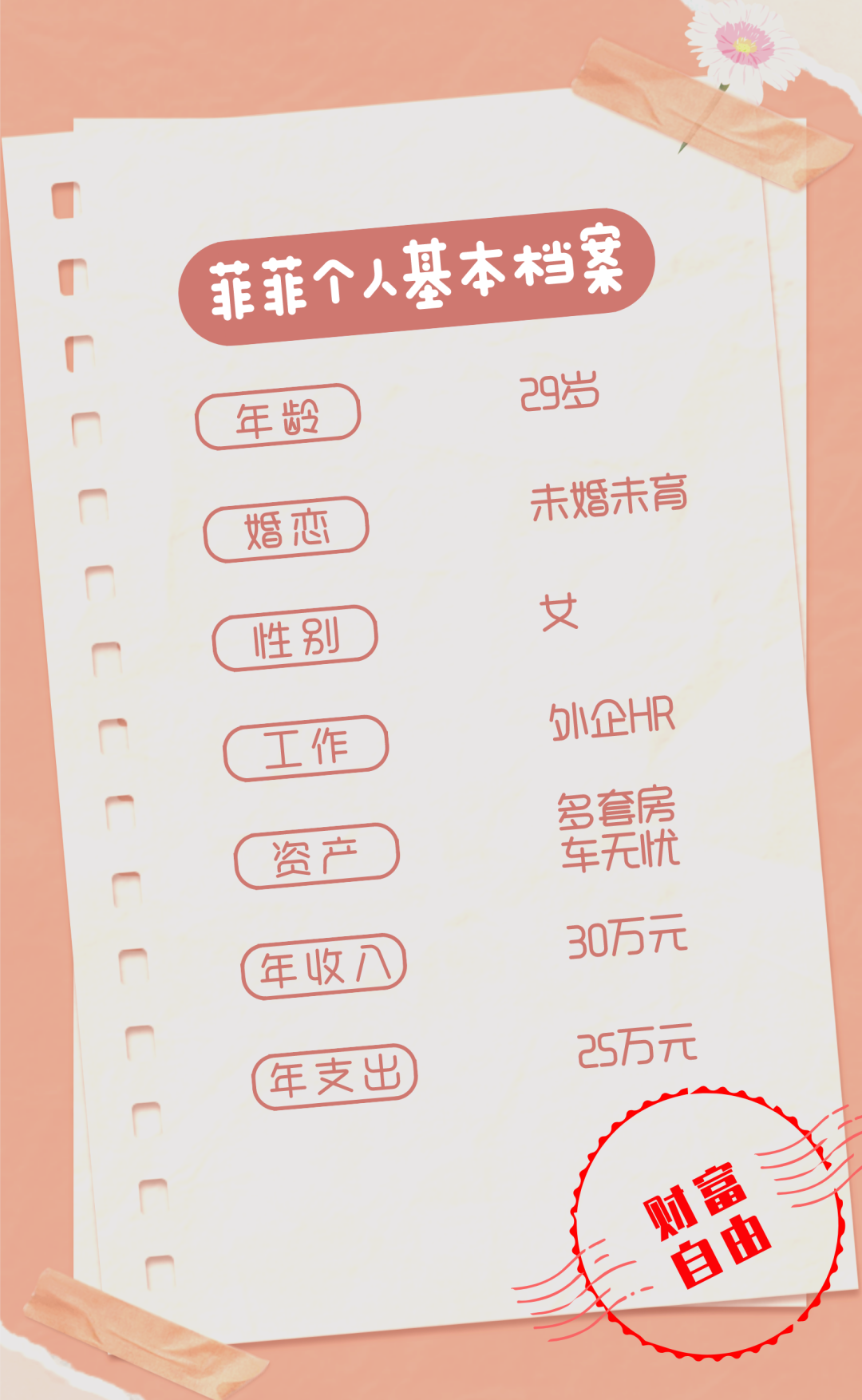

菲菲是上海本地人,家里有多套房产,全款买了一辆车,没有什么负债压力;目前在一家高端制造业的外企担任HR,工作轻松,收入也不错。跟很多年轻人一样,菲菲业余爱好很多,追星追剧都没落下,还经常“买买买”,几乎是个典型的都市月光族。

2019年以来,股市行情不错,基金也开始频繁上热搜。在身边朋友的感染下,菲菲也开始了基金理财初体验。作为一个理财萌新,什么基金火,菲菲就买什么,以至于持有的全是风险较高的偏股型基金。“追涨杀跌”在她身上也有了别样的体现,行情好的时候,每日定投,生怕错过一点点行情;行情不好的时候,尤其是今年2月以来市场连续调整,她又停下了定投的动作,同时还为自己加仓加在山顶上的操作捶胸顿足。

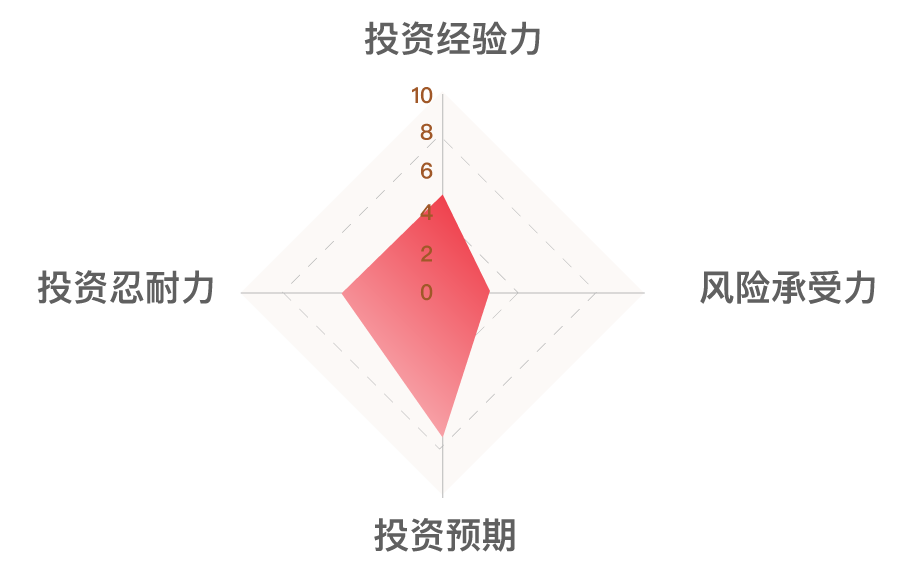

我们根据投资经验、投资忍耐力、风险承受和投资预期四个维度进行分析后,将理财人群分为三类:理财资深玩家、理财升级玩家、理财新秀玩家。

根据菲菲提供的信息,我们将菲菲归到“理财新秀玩家”这一类别:即没有什么理财知识,也没有足够长时间的投资经历,刚刚见识到资本市场的风浪。

菲菲的理财困惑

持有的基金应该卖出还是加仓?

安博士的分析

菲菲的理财误区

1、过于追逐热点,缺少自主判断

自2019年以来,权益市场行情喜人,权益类基金也经常上热搜。在这段时间,不少年轻人借“基”入市,初次接触风险较高的理财产品,菲菲也是其中之一。

然而,投资切忌盲目跟风,而是应在了解自己、了解理财产品的基础上,进行适合自己的资产配置。

菲菲作为一名都市高学历女性,无论是通过互联网还是身边的朋友,有多种途径可以学习基本的理财知识。有了一定的投资相关知识积累,再对理财产品的风险、管理人、底层资产、交易规则等信息进行调研后,通过自主分析判断进行理财产品配置,方为上策。

2、每日定投,操作过于频繁

基金定投因其无需择时、易于分摊风险的优势,日益被广大投资者认可。可能不少投资者都存在这样一个小误区,认为定投频率越高越好。

事实上,通过历史数据测算表明,当定投期数较多时,定投的频率对定投的收益率影响并不是很明显。虽然在市场波动较为剧烈时,增加定投频率的确对平滑成本有一定的帮助,但其实这样的极端行情并不是很常见。过高的定投频率反而在实际投资中无法拉开价差,也就降低了平摊成本的作用。

根据菲菲个人情况,

我们给出以下理财建议方案:

1、将盈利的部分先止盈

菲菲目前持有的基金虽然在前段时间经历了较大幅度的回撤,但整体依然有约20%的浮盈。之所以现在比较焦虑,主要是因为过于关注高位套住的部分投资,而忽视了前期积累的可观的盈利。

因此,建议菲菲先将持有的基金中盈利的部分进行止盈,比如购买基金10万元,盈利1万元,可以先赎回1万元基金。盈利部分止盈,可以在心理上先得到满足感,这样,后续才能放平心态,更理性地思考如何资产配置。同时,这部分止盈收回的资金,可以视市场情况择机买入或是定投。

2、定投频率降低,建议周定投或半月定投

前文已经说明了定投频率对定投收益率的影响并不大,日定投过于频繁,反而无法拉开价差。结合菲菲的收入及消费现状,建议定投改为每周一次或半月一次,顺便还能减少一些不必要的购物支出。

3、结合自身情况,重新进行理财规划

菲菲家境较为富裕,没有赡养父母的压力,也没有贷款负担。然而,主要的资产集中在变现难度较大的房产上,流动性资产配置稍有不足。如果生活中遇到什么突发事件,可能就会面临资金短缺的问题。

对于年轻人来说,没有现金储备可以说是普遍存在的问题。在此,建议菲菲,以及其他年轻工薪族,在日常收支中,有计划地预留10%的资金作为应急资金,以备不时之需。

4、注意风险收益的匹配,适当配置低波动资产

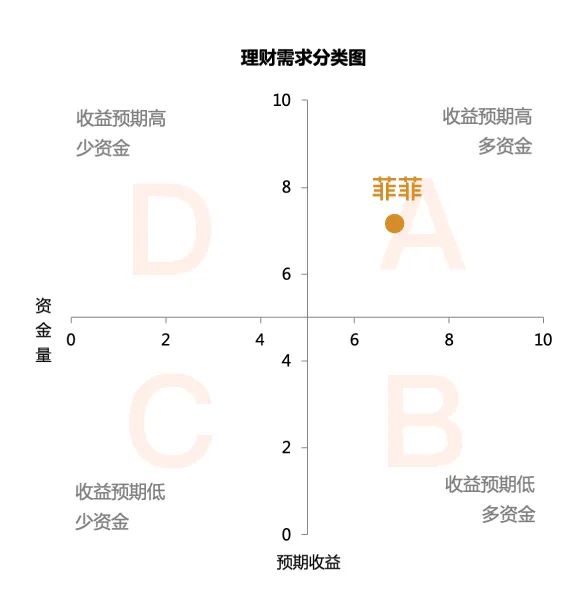

根据菲菲的个人情况进行打分,属于理财需求分类图中的类型A——可投资金较多,收益期望较高。结合菲菲的年龄、收支、家境、风险偏好等,建议菲菲在理财时,配置70%的权益类产品,20%的固收类产品,10%的现金理财。

由于菲菲目前持有的理财产品几乎全是偏股型基金,风险较高。如果今后继续定投权益类基金,建议预留资金增配20%的偏债型基金及10%的货币型基金,从而一定程度上平滑投资组合的收益曲线。

除了手动配置固收及现金类理财产品外,也可以直接配置像“长安投资小确幸”这样的偏固收类投资组合。选择投资组合优点在于,由专业人士或机构进行资产配比,对投资者的金融知识要求不高,对菲菲来说也是较为合适的选择。

菲菲作为理财智囊团2.0——30岁女性系列中的第二位投稿人,她的情况在近两年权益市场火爆的情况下其实较为普遍,很多与菲菲一样理财知识储备较少的年轻人,正在经历着投资生涯的第一次小浪花。我们希望借助菲菲的理财案例,帮助到更多相似的人群,逐步从理财新手升级成理财资深玩家。

投稿赢好礼

偏固收基金组合:长安投资小确幸

风险提示:本文仅代表长安基金观点,不构成针对个人的投资建议,也不表明本公司对任何投资做出判断或倾向意见。投资人应谨慎投资,并根据风险自担的原则,自行承担投资风险。基金管理人承诺以诚实信用、勤勉尽职的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。投资人购买基金时应详细阅读本基金的基金合同和招募说明书等法律文件,了解本基金的具体情况。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩和其投资人员取得的过往业绩并不预示其未来表现,也不构成本基金业绩表现的保证。基金有风险,投资需谨慎。

同是魔都有房有车女性,往期案例中的Jessica,有着赡养父母的潜在压力,理财经历比菲菲更丰富一些,她又面临着怎样的理财困扰呢?《25岁、魔都精致女、有房有车,还愁些啥?》

过往24期案例合集