昨晚发布财报后,定制家具龙头索菲亚今日低开低走后随即跌停。截至发稿,股价现报31.64元,成交额逾7亿元,最新总市值288.7亿元。

今年以来,索菲亚股价累计涨幅最高超过50%。然而自3月22日以来,该股便持续阴跌,至今累计下挫逾16%。

1 业绩不及预期

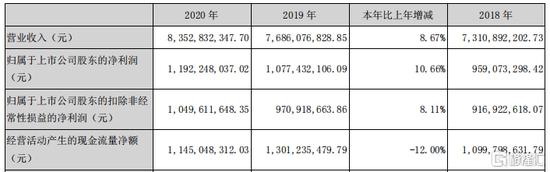

具体看这份财报,截止2020年12月31日,索菲亚2020年全年的营收为83.5亿元,同比增长8.67%;归母净利润11.9亿元,同比增加10.7%。

数据来源:公司财报

数据来源:公司财报分渠道来看,经销商零售仍然是索菲亚的主要渠道,贡献了78.54%的收入占比;大宗业务渠道收入超过15亿元,占比提升至18%;另外,还有直营渠道收入占比3%。

分产品来看,司米橱柜收入12亿元,同比增长42.3%;木门实现收入2.9亿元,同比增长55.4%;衣柜及其配套产品增速较慢,收入67亿元,同比增长1.46%。

衣柜品类增速较慢有行业竞争激烈的原因,欧派家居等对手的步步紧逼,使索菲亚“衣柜一哥”的地位受到威胁。

另外,去年一二线城市受疫情影响更为严重。一方面,公司传统经销商渠道占比较大。去年,索菲亚包括新开店、重装及整改在内的全年建店数量达2519家。同时拥有经销商1652家,专卖店2719家,同比均在上升。

索菲亚在财报中提到,公司的销售形式在去年做出了线下向线上的转变,不过线上转化率和客源贡献情况暂未披露。目前,索菲亚的线下销售形式依然占据重要地位。

另一方面,公司在重点城市的销售占比最大,因此上半年业绩整体受到拖累。不过,索菲亚在3月初推出了子品牌“米兰纳”,定位为互联网轻时尚品牌,向四五线及以后下沉市场的“小镇青年”发力。

2 增长逻辑生变

市场是否为索菲亚向下沉市场的发力买单,还需要时间来验证。

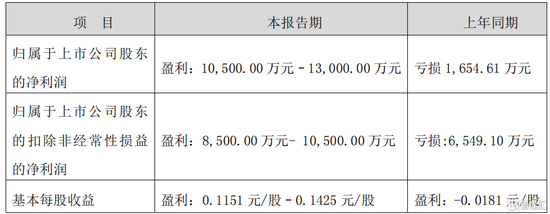

然而昨晚,索菲亚同时发布了2021年一季度业绩。2021年第一季度,公司预计营收同比增长110%到140%;净利润为1.05亿元至1.3亿元,同比扭亏为盈。

数据来源:公司财报

数据来源:公司财报营收同比大增,主要是由于去年同期受新冠肺炎疫情影响,家具行业整体表现低迷。国家统计局发布的数据显示,2020年,家具制造业主营业务收入为6875.4亿元,同比下降6%。

同时,一季度是家具行业传统淡季。双重因素影响下,索菲亚业绩承压。因此在低基数下,今年该公司在营收方面实现了较高的同比增长。

受益于营收提升,索菲亚股价自2020年低点至今,累计涨幅最高近130%。从最低的16元左右升至近40元,股价翻倍有余。

但从最新的2021年一季度财报来看,公司在去年低基数的情况下,净利润增长只有10%。环比2020年第四季度4.95亿的盈利大幅下滑78%,未达到市场预期。

同时,2020年索菲亚销售毛利率为36.56%,销售毛利率连续第四年下滑。这或许与家具行业原材料成本不断上升有关。

目前,我国家居行业近80%木材都依靠进口,因疫情原因和海运货柜紧张导致的运费上升。去年8月以来,木材价格开始逐步上涨。如进口的黑酸枝,去年到今年,一个柜上涨7000元至9000元,涨幅约27%,但是终端价格上涨不到5%。

前些日子,#木材涨价家具厂被迫关门#的话题一度冲上微博热搜。为了应付木材价格的上涨,有些家具厂在广泛使用金属材料取代木材。但长此以往,涨价势在必行。

另外,政府对房地产行业的宏观调控逐步加强。2021年开始,更是加强了对经营贷炒房的查处力度。郭树清主席从去年三季度到今年年初罕见地连续3次发声,表示“房地产是中国经济最大的灰犀牛”。

上周,财政部表示“稳步推进房地产税”等内容;周四,一则“七部门查处深房理”的消息在网上低烈度传播。

在央行和财政部开始参与房价调控的情况下,房地产市场增速放缓,势必使下游市场的家具行业承压。

3 结语

机构抱团瓦解之后,资金转而流向业绩表现较好的二线蓝筹,索菲亚就是其中的代表。截至去年底,索菲亚被陆股通持股25.55%,并获多家基金青睐。

但是多家资金的抱团炒作已经令索菲亚估值达到了近几年来的高点,产生了明显泡沫,因此,在明显不及市场预期的财报发出后,索菲亚股价受挫自然在情理之中。

数据来源:IFinD

数据来源:IFinD对于今年的展望,索菲亚喊出了“2021年将冲击百亿销售”的目标。但种种不利因素影响下,这一目标实现起来,或许将颇具难度。

扫二维码,3分钟极速开户>>