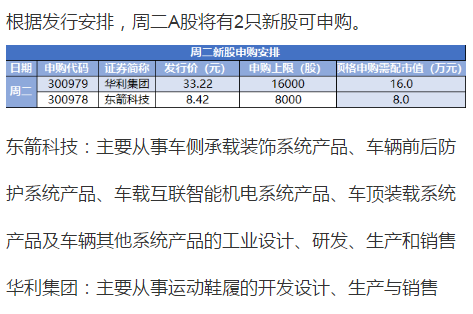

(提示:昨天我们提示大盘大概率向下,大盘果然大跌,我们提示的钢铁板块继续上涨,同时分享的两只王牌金股中,一只涨停,添加小助手,免费体验20天)

一、公司

【A公司:深耕钢铁信息化生态圈,新基建支撑长期增长势能】

公司2020年全年收入同比增长39.0%至95.2亿元,4季度同比增长63.7%至38.1亿元;全年净利润同比增长47.9%至13.0亿元,4季度同比增长22.3%至3.3亿元。

鉴于公司软件业务基本面扎实,增长确定性较高,我们预计2021年收入及净利润为123.2亿元/17.6亿元,引入2022年净利润23.6亿元。

当前A股股价对应2021年37.7倍市盈率。当前B股股价对应2021年15.4倍市盈率。A股目标价80.00元,对应2021年52.6倍PE,较当前股价有39.5%的上行空间。B股对应2021年26.4倍PE,较当前有72.1%的上行空间。(中金公司)

【B公司;信息化龙头大有可为】

公司是施工软件开发与应用龙头,公司营收与业绩呈快速增长趋势,近三年营收分别增长53%/28%/34%,业绩分别增长67%/33%/32%,展现较好的成长能力。

我国建筑信息化有望加速,第三轮建筑信息化变革逐步展开。施工安全信息化管控需求快速增长,我们测算相关市场规模可达200亿元,空间广阔,具有核心技术与集成系统交付能力的信息化龙头有望受益。

公司施工安全Know-how储备雄厚,形成较强技术壁垒。在软件开发方面,公司施工安全算法引擎集成了庞大且繁杂的各类国家与地方规范标准,通过多年大量施工项目迭代优化,形成了上千种计算模型,可任意切换选择各地方规范版本,满足全国各地施工现场大部分临时设施安全计算需求,以模块方式形成各分项整体解决方案,具备较强市场竞争力。

我们预测2021-2023年公司归母净利润分别为1.34/1.83/2.48亿元,同比增长37%/37%/35%,EPS分别为2.46/3.37/4.55元,2020-2023年CAGR为36%,当前股价对应PE为30/22/16倍,PS为8/6/5倍。考虑到建筑信息化行业景气度较高,公司专注施工安全领域优势显著,有望展现优异成长性,我们给予公司2021年目标市值73亿元(对应2022年40倍PE),对应目标股价135元/股(85%的空间)。 (国盛证券)

二、【策略】

1、【国泰君安:震荡市下的中盘蓝筹仍是最优解】

大小风格方面,大盘股指数估值表现仍在末位,而中盘指数估值边际大幅提升,震荡市下的中盘蓝筹仍是最优解。行业方面,在采掘、化工等高景气行业带动下,周期估值边际明显提升,而金融估值仍未止住下行趋势。

从涨跌停的市值分布来看,50亿-200亿区间市值的涨跌停情况较上期有所改善。两融方面,融资融券余额保持稳定,融资买入额占全A成交额本期小幅上行。

二、【行业】

1、《天风证券:谁来拯救紧缺的锂精矿?》

20年锂矿复苏态势确立,精矿库存保持稳定。全球锂精矿散单稀少,大订单只剩融捷一家。锂精矿价格存在3-6月滞后性,目前合理价位中枢位于775美元/吨。精矿价格上行有望推动上游矿山资源复产。锂价周期底部持续补库,今年上半年锂盐厂业绩或超预期。

2、【国盛证券:看好水泥旺季景气下估值修复机会】

预计今年地产需求仍有韧性,外需也有望进一步修复,水泥预计全国总体景气维持高位震荡,玻璃在需求支撑以及供给新增节奏受限下,此轮高景气持续性也有望好于前几轮,而顺周期的玻纤行业中期来看预计将更具业绩弹性。

装修建材细分龙头集中趋势未变,考虑估值切换和成长弹性,多个细分龙头公司估值已处于历史区间下限水平,建议关注。

中长期来看,布局长线核心品种的机会,具备成长性的工程建材龙头,尤其是已经建立了下沉市场的小B客户开发和多品类销售体系的公司。核心推荐坚朗五金、东方雨虹;短期建议关注具备较强成长弹性的二线龙头,科顺股份、凯伦股份等。

A公司、B公司名单为付费产品。添加小助手微信sinazhq,免费体验20天

免责声明:所提到的上市公司只涉及客观信息和市场解读梳理,不作为个股交易依据,敬请投资者注意风险。