来源:王杨策略研究

摘要

宏观流动性:

1.上周逆回购投放和回笼相抵,MLF没有操作;

2. 市场利率方面,DR007和R007小幅上升至2.18%和2.24%;

3. 十年期国债收益率维持在3.17%不变;

4. 人民币兑美元小幅下降至6.49。

A股市场资金面和情绪面:

1.上周A股成交量和换手率均上升;

2. 两融余额上升至1.66万亿;

3. 北上资金净流入210.2亿元;

4. 上周A股小幅净减持、回购规模上升,本周限售解禁规模上升;

5. 3月新增自然投资人247.3万人,较2月上升86.76万人;

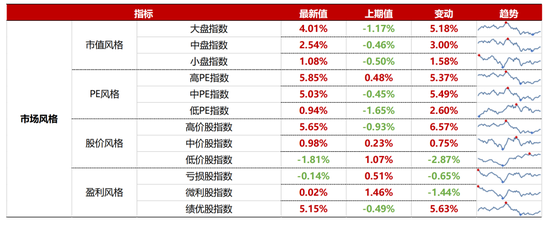

6. 风格来看,上周大盘股、高PE、高价股、绩优股表现最好。

A股和全球估值:

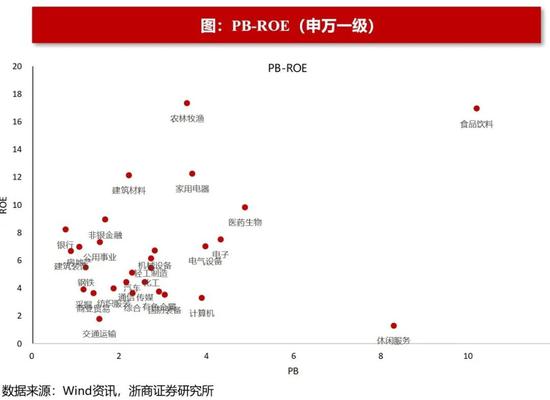

从PB-ROE的角度来看,上周估值水平远低于盈利能力的行业分别为银行、建筑装饰、房地产、建筑材料、非银金融、农林牧渔、公用事业、钢铁、家用电器、采掘。

正文

目录

本期关注:基金一季报对科创板的配置如何?

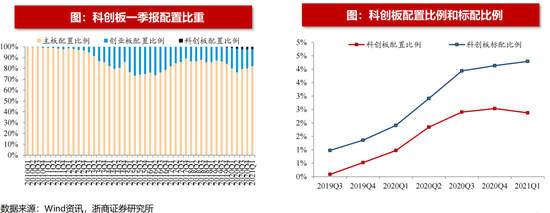

1、基金对科创板的配置仍低于标配

在统计口径上,我们选取了开放式和封闭式在内的普通股票型基金和偏股混合型基金,范围主要是重仓股。

科创板一季度的配置比例有所下降。2021年Q1科创板的配置比例(科创板基金重仓持股市值占基金重仓总市值的比例)为2.37%,较2020年Q4(2.53%)下降0.16%。但从持股的总市值来看,公募基金科创板重仓个股的总市值相较2020年Q4上升了61.37亿元。

对比标配比例,公募基金重仓股的配置比例仍旧较低。2021年Q1科创板的标配比例(科创板公司的总市值占所有A股的总市值比例)为4.29%,而实际公募基金的配置比重为2.37%。从科创板开板至今,公募机构配置科创板的意愿始终较低。

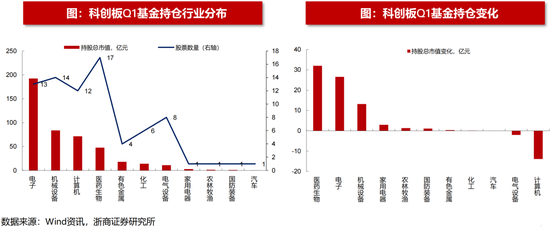

2、基金在科创板偏好的行业:电子、机械、计算机和医药

从持仓市值的行业分布来看,2021年Q1基金重仓的科创板股票主要集中在电子(192亿)、机械设备(84亿)、计算机(72亿)、医药生物(48亿)、有色金属(18亿)等行业。

从持仓市值变化的情况来看,医药生物(+32亿)、电子(27亿)、机械设备(13亿)、家用电器(3亿)、农林牧渔(1.3亿)是公募基金增持较多的五个行业,而计算机(-14亿)和电气设备(-2亿)则受到明显的减持。

从持仓数量的行业分布来看,医药(17个)、机械(14个) 、电子(13个) 、计算机(12个)居前。

3、持有基金数居前的科创板公司

科创板中公募基金持有数量最多的个股分别为传音控股(58家)、石头科技(58家) 、金山办公(52家) 、睿创微纳(29家) 、晶晨股份(24家) 、美迪西(22家) 、安恒信息(20家 ) 、南微医学(19家) 、思瑞浦(16家) 、荣百科技(16家) 。

宏观流动性

量指标:公开市场操作

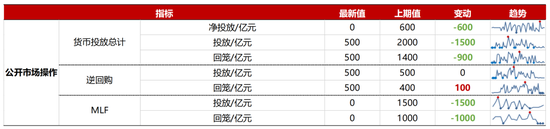

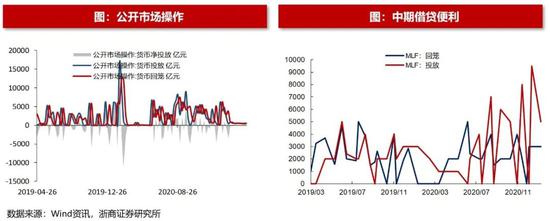

上周货币总计净投放0亿元。上周货币投放量500亿元,货币回笼量500亿元。

上周逆回购净投放0亿元。上周逆回购投放量为500亿元,逆回购回笼量为500亿元。

上周MLF净投放0亿元。上周MLF投放量为0亿元,回笼量0亿元。

量指标:新型货币工具

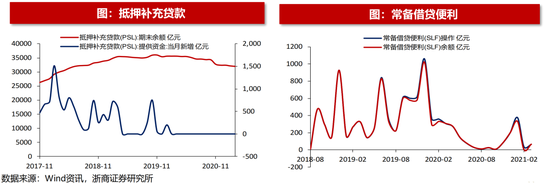

3月PSL新增0亿元。3月PSL期末余额为31940亿元,当月减少164亿元。

3月SLF操作64.4亿元,当月增加30.4亿元。

量指标:信用货币派生

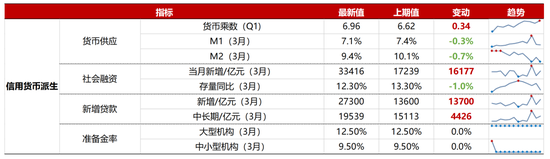

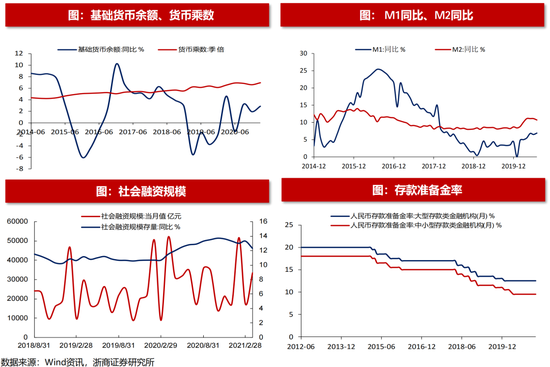

2021年Q1货币乘数为6.96,上升0.3。基础货币余额同比减少1.5%。

2021年3月M1同比增长7.1%,较上个月下降0.3个百分点。M2同比增长9.4%,较上个月下降0.7个百分点。

2021年3月存款准备金率不变。3月大型金融机构人民币存款准备金率为12.5%,中小型金融机构为9.5%。

价指标:货币市场利率

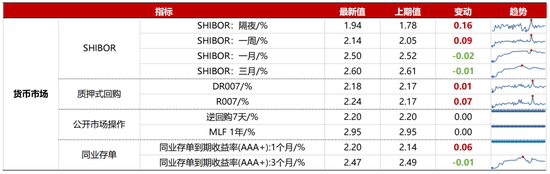

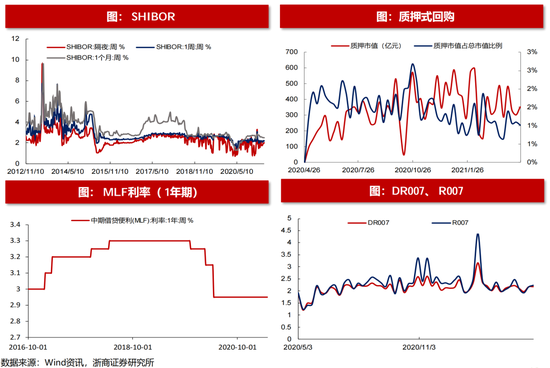

上周SHIBOR隔夜/一周/一月利率分别为1.94%(+0.16%)、2.14%(+0.09%)、2.5%(-0.02%)。

上周DR007/R007分别为2.18%(+0.01%)、2.24%(+0.07%)。同业存单(AAA+)1个月到期收益率为2.2%(+0.06%), 同业存单(AAA+)3个月到期收益率为2.47%(-0.01%)。

价指标:债券市场利率

上周国债期限利差扩大。上周国债1年到期收益率为2.5%(-0.09%),10年到期收益率为3.2%(-0%)。上周期限利差为0.71%(+0.08%)。

上周企业债到期收益率下降。上周企业债到期收益率(AAA)5年为3.67%(-0.06%)。

价指标:理财及贷款市场利率

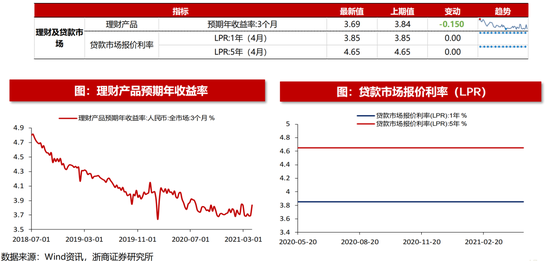

上周理财产品预期年收益率下降。上周理财产品预期年收益率(3个月)为3.69%(-0.15%)。

本月贷款市场报价利率不变。本月一年期LPR为3.85%(+0%),五年期LPR为4.65%(+0%)。

价指标:外汇市场

上周美元指数下降,人民币对美元升值。上周美元指数为90.83(-0.7)。美元兑人民币即期汇率为6.49(-0.029)。

A股市场资金面和情绪面

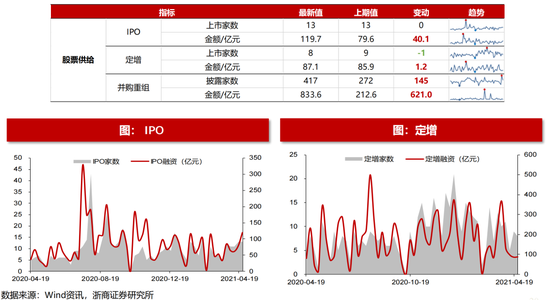

资金面:股票供给

上周IPO上市家数不变,定增家数减少,并购重组家数增加。上周IPO上市有13家(+0家),金额119.7亿(+40.1亿元)。定增有8家(-1家),金额87.1亿元(+1.2)亿元。并购重组有417家(+145家),金额833.6亿元(+621亿元)。

资金面:成交量和换手率

上周全A日均成交额增加。上周全A日均成交量为620.6亿股(+18.9亿股),成交额为7937.7亿元(+1031.9亿元)。

上周全A换手率上升。上周全A换手率为2.3%(+0.3%)。

上周A股净主动卖出。上周A股净主动卖出611.3亿元(+104.2亿元)。

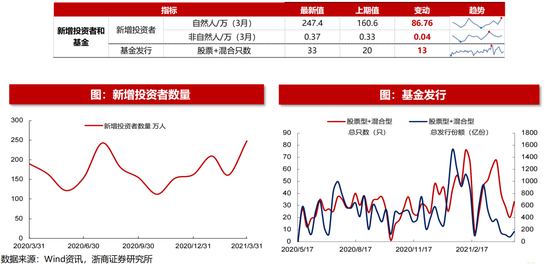

资金面:新增投资者和基金

3月新增投资者数量增加。3月新增投资者中自然人为247.37万(+86.76万),非自然人为0.37万(+0.04万)。

上周股票型和混合型基金发行数量为33只,较前周增加13只。

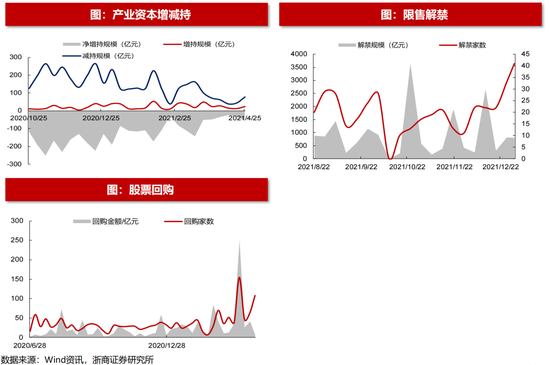

资金面:产业资本

上周产业资本净减持。上周产业资本增持22.9亿元(+11.5亿元),减持78.2亿元(+33.6亿元),净减持55.3亿元(-22.1亿元)。

本周限售解禁家数增加。本周限售解禁家数为35家(+12家),金额为715.8亿元(-115.5亿元)。

上周股票回购家数增加。上周股票回购家数为108家(+45家),金额为6.7亿元(-35.3亿元)。

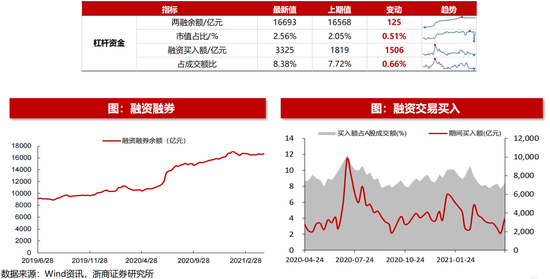

资金面:杠杆资金

上周两融余额上升。上周杠杆资金两融余额为16692.9亿元(+124.8亿元),市值占比为2.6%(+0.51%)。

融资买入额3324.9亿元(+1506亿元),占成交额比重为8.4%(+0.7%)。

资金面:海外资金

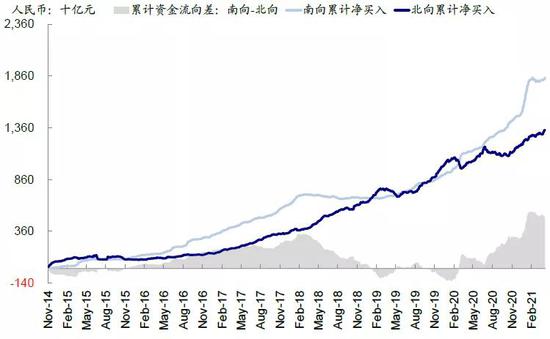

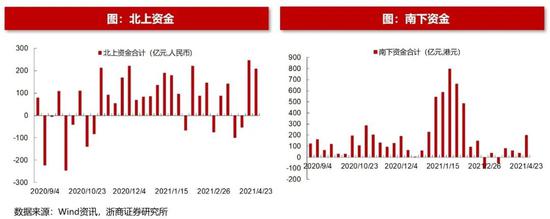

上周北上资金净流入。上周北上资金净流入210.2亿元,较前一周流入减少36.8亿元。

上周北上资金净流入前十大个股分别为平安银行(20.67亿元)、贵州茅台(14.61亿元)、东方财富(11.82亿元)、隆基股份(11.61亿元)、歌尔股份(9.52亿元)、药明康德(9.31亿元)、五粮液(8.29亿元)、美的集团(7.67亿元)、牧原股份(4.36亿元)、招商银行(4.29亿元)。

上周北上资金净流出前十大个股分别为中国平安(-23.6亿元)、宁德时代(-7.89亿元)、立讯精密(-5.34亿元)、万华化学(-4.83亿元)、通威股份(-3.38亿元)、兴业银行(-0.58亿元)、赣锋锂业(-0.17亿元)、紫金矿业(-0.09亿元)。

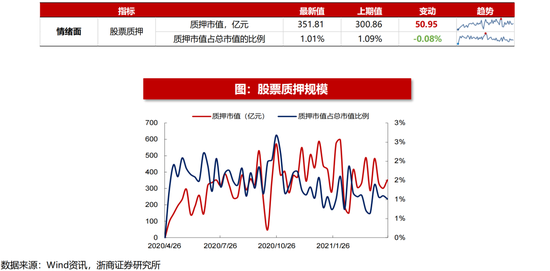

情绪面:股票质押

上周股票质押占总市值的比例下降。上周质押市值为351.8亿元(+50.95亿元),质押市值占总市值的比例为1.01%(-0.08%)。

情绪面:市场风格变换

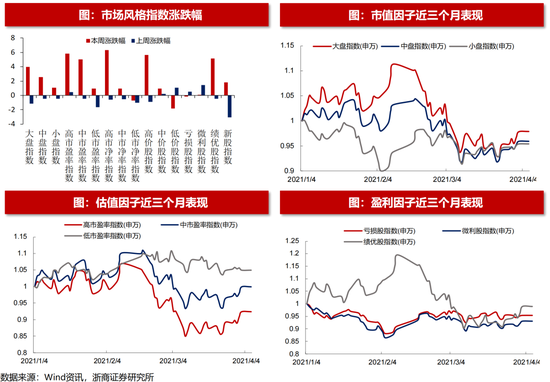

上周大盘指数、高PE指数、高价股指数、绩优股指数表现相对占优。上周市值风格中,大盘/中盘/小盘指数涨跌幅分别为4.01%、2.54%、1.08%。PE风格中,高PE/中PE/低PE指数涨跌幅分别为5.85%、5.03%、0.94%。股价风格中,高价股/中价股/低价股指数的涨跌幅分别为5.65%、0.98%、-1.81%。盈利风格中,亏损股/微利股/绩优股指数的涨跌幅分别为-0.14%、0.02%、5.15%。

A股市场估值

主要A股市场指数市盈率

上周上证50、沪深300、中证500、上证指数、深圳成指、中小板指、创业板指的市盈率分别为13、15.02、26.87、15.11、30.12、31.47、62.09。过去十年分位数分别为93%、86%、24.3%、66%、77.8%、53.7%、78.4%。

主要A股市场指数市净率

上周上证50、沪深300、中证500、上证指数、深圳成指、中小板指、创业板指的市净率分别为1.45、1.68、2.07、1.51、3.49、4.3、7.79。过去十年分位数分别为66.9%、69.4%、22.5%、39.9%、88.4%、66.5%、89.7%。

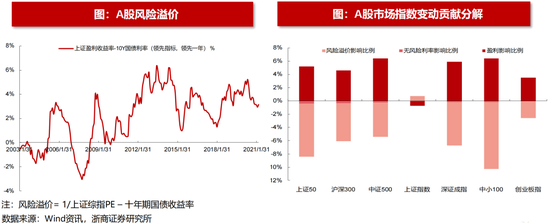

年初以来主要A股市场指数的驱动因素拆分

今年以来上证50、沪深300、中证500、上证指数、深圳成指、中小板指、创业板指涨跌幅受盈利影响的比例分别为5.22%、4.63%、6.9%、-0.73%、5.9%、6.95%、3.53%,受无风险利率影响的比例分别为-0.43%、-0.35%、-0.25%、0.05%、-0.21%、-0.21%、-0.08%,受风险溢价影响的比例分别为-7.99%、-5.73%、-5.15%、0.71%、-6.51%、-10.06%、-2.5%。

申万一级行业市盈率

上周市盈率分位数(十年)较低的行业有房地产 (0%)、建筑装饰 (0%)、农林牧渔 (1.8%)、通信 (11.5%)、公用事业 (12.9%),市盈率分位数(十年)较高的行业有休闲服务 (99.6%)、食品饮料 (99.4%)、家用电器(99%)、电气设备 (91.9%)。

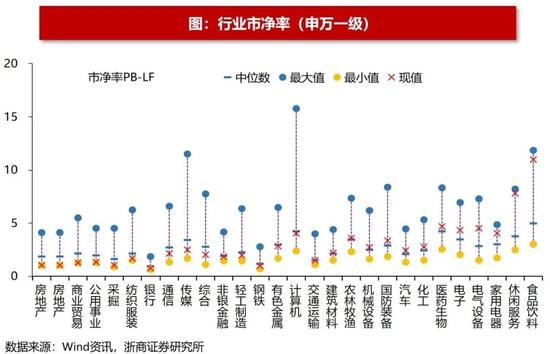

申万一级行业市净率

上周市净率分位数(十年)较低的行业有房地产 (0%)、建筑装饰 (0%)、商业贸易 (0.1%)、公用事业 (3.7%)、采掘 (4.8%),市净率分位数(十年)较高的行业有食品饮料 (99.4%)、休闲服务 (99.3%)、家用电器(96.2%)、电气设备 (91.9%)、电子 (87.6%)。

申万一级行业PB-ROE

从PB-ROE的角度来看,上周估值水平远低于盈利能力的行业分别为银行、建筑装饰、房地产、建筑材料、非银金融、农林牧渔、公用事业、钢铁、家用电器、采掘。

全球市场估值

全球股票市场的市盈率

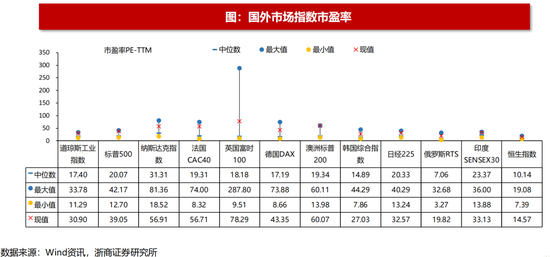

上周道琼斯工业指数、标普500、纳斯达克指数、法国CAC40、英国富时100、德国DAX、澳洲标普200、韩国综合指数、日经225、俄罗斯RTS、印度SENSEX30、恒生指数的市盈率分别为30.9、39.05、56.91、56.71、78.29、43.35、60.07、27.03、32.57、19.82、33.13、14.57。过去十年分位数分别为98.7%、98.3%、93.7%、97.3%、93.2%、95.8%、99.7%、91.3%、92.7%、99.4%、94.2%、96.1%。

全球股票市场的市净率

上周道琼斯工业指数、标普500、纳斯达克指数、法国CAC40、英国富时100、德国DAX、澳洲标普200、韩国综合指数、日经225、俄罗斯RTS、印度SENSEX30、恒生指数的市净率分别为6.87、4.48、6.24、1.88、1.9、2.34、1.22、1.22、2.1、1.2、3.51、1.31。过去十年分位数分别为99.6%、99.9%、97.3%、99.8%、12.6%、97%、99.7%、91.2%、97.7%、99.7%、96.1%、60.4%。

风险提示

1. 流动性出现较大的波动

2. 历史估值不具备参考意义

扫二维码,3分钟极速开户>>