来源:中庚基金

市场回顾

本周(04/26-04/30)A股震荡上升,创成长风格强势,结构性行情明显。

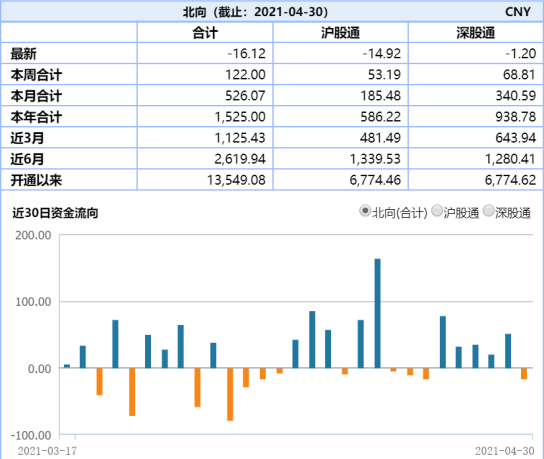

周一,A股冲高回落,上证指数收跌0.95%,创业板指跌0.84%。两市成交额突破9000亿元,北向资金实际净买入32亿元。A股板块方面,券商股午后跳水,酒类股大跌;煤炭、医药股,以及疫苗、华为汽车概念走高。港股冲高回落,恒生指数收跌0.43%,恒生科技指数涨0.21%;全日大市成交1474.8亿港元,南向资金净买入近20亿港元。港股板块方面,消费、汽车股跌幅居前电子烟概念爆发。

周二,A 股缩量整理,盘面热点相对匮乏。两市收盘几乎平盘,两市成交额7646亿元,北向资金连续3日净买入。A股板块方面,医药制造、二胎、医美、数字货币活跃;华为汽车概念全线回调,在线旅游重挫,民航机场亦低迷。恒生指数震荡收跌0.04%。港股板块方面,电子烟概念大幅回调,生物医药股走强。

周三,沪指震荡攀升,创业板指单边上行,市场再现“喝酒吃药”行情。上证指数收盘涨0.42%,创业板指涨2.16%。两市成交额7881.5亿元。恒指收涨0.45%,板块方面,生物医药、物业管理股涨幅居前。

周四,A股窄幅整理,金融股罕见发力,医美题材炙手可热,白酒、病毒防治概念全面回撤。上证指数收涨0.52%,创业板指涨0.04%。两市成交额8222亿元;北向资金实际净买入超50亿元。恒生指数收涨0.8%,港股通暂停交易。板块方面,大金融、有色板块涨幅居前;教育股走弱。

周五,A股迎来4月收官战,大小指数分化,权重板块表现不振拖累沪指,创业板指一度站上3100点。上证指数收跌0.81%,创业板指涨1.26%。沪深两市成交额8667.6亿元。A股板块方面,医美、病毒防治表现强劲,金融股表现不振。港股全天单边走低,尾盘跌幅扩大,恒生指数收跌1.97%。港股板块全线下挫,科技、有色股领跌。抗疫概念股走强。

数据来源:Wind截至2021年4月30日

市场简评

本周A股走势分化,上证震荡横盘,创成长受到市场热捧。本周医药和有色板块表现优异,涨幅达4.71%和2.14%,军工板块本周表现最弱,跌4.14%。

本周医药板块表现优异,中庚基金认为,医药板块表现较好,主要系一季报板块业绩依旧表现靓丽,基本面强劲持续。同时叠加近期印度疫情爆发,印度相关产业或有影响,趋势上依旧有利于A股相关上市公司持续向好,市场资金也向医药板块倾斜。

本周有色板块本周表现较好,中庚基金认为,最近铜、铝等大宗商品本周价格均创近期新高,铜价更是触摸到了一万美金大关,同时在一季报的窗口,各家企业业绩大多录得较大涨幅,在此环境下,有色板块本周整体表现在市场靠前。

本周军工表现不佳,中庚基金认为,本周军工板块年报及一季报陆续披露,由于龙头公司接连低于预期,让市场对于军工行业景气度产生怀疑,核心权重股下跌较大,带动整个板块大幅下跌。我们判断军工行业仍处于高景气度阶段,对于短期业绩扰动不必恐慌,在回调中寻找高性价比的投资机会。

重要事件解读

宏观信息及重要经济数据一览

1.央行公告称,4月28日以利率招标方式开展了100亿元7天期逆回购操作,中标利率2.20%。Shibor短端品种多数下行。隔夜品种下行3.4bp报1.78%,7天期下行4.5bp报2.189%,14天期上行1.4bp报2.321%,1个月期下行0.3bp报2.491%。

2.商务部:2021年一季度,我国企业承接服务外包合同额4424.9亿元人民币,执行额2718.2亿元,同比分别增长86.5%和68.8%,比2019年同期分别增长53%和51%。

3.中国4月官方制造业PMI为51.1,预期51.7,前值51.9;非制造业PMI为54.9,预期56.1,前值56.3。中国4月综合PMI为53.8,前值55.3。国家统计局:4月份,制造业采购经理指数在上月明显回升的基础上继续扩张,力度有所减弱,仍高于2019年和2020年同期水平,制造业保持平稳增长。市场景气度改善,推动制造业供给和需求同步扩张,生产指数和新订单指数双双录得四个月以来的高点。虽然部分国家疫情有所反弹,但外需亦保持强劲势头,新出口订单指数连续第二个月位于扩张区间,并增幅扩大。

风险揭示:市场有风险,投资需谨慎。本文所载内容仅供参考,不构成对任何人的投资建议,亦不构成任何保证,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主做出投资决策并自行承担风险。