来源:股市荀策

重要提示:《证券期货投资者适当性管理办法》于2017年7月1日起正式实施,通过本微信订阅号发布的观点和信息仅供海通证券的专业投资者参考,完整的投资观点应以海通证券研究所发布的完整报告为准。若您并非海通证券客户中的专业投资者,为控制投资风险,请取消订阅、接收或使用本订阅号中的任何信息。本订阅号难以设置访问权限,若给您造成不便,敬请谅解。我司不会因为关注、收到或阅读本订阅号推送内容而视相关人员为客户;市场有风险,投资需谨慎。

核心结论:①低基数效应下,表观数据显示21Q1是本轮盈利高点。用归母净利增速的两年平滑和ROE看真实盈利趋势,高点在今年底明年初。②21Q1A股归母净利润同比为53%,两年年化同比为8%,预计全年同比18-24%,ROE全年为9.6%。③大类行业中制造、科技净利润增速较高,Q1的两年年化同比为20%、20%。

盈利在高位?不,低位

——20年年报及21年一季报点评

截至4月30日, A股所有的上市公司都披露了2020年年报和2021年一季报,对于今年的微观企业盈利,投资者最为关心的是今年企业盈利何时见顶。由于20Q1的企业盈利在疫情冲击下有一个“深坑”,21Q1的同比增速必然很高。那这是否就意味着今年业绩的顶部就在Q1呢?本文就年报和一季报的数据做出了详细的测算,测算的结果是今年四个季度A股归母净利润增速将逐级向上,ROE(TTM)中枢也将较去年抬升。

1. 本轮企业盈利上行期才行至半途

2020、21Q1全A归母净利润同比增速为2%、53%。首先我们看下2020年全年以及21年一季度全部A股直接公布的归母净利润同比增速,分别为2%和53%。其次,我们再看下单季度的同比增速,20Q1-Q4分别为-24%、-12%、18%、57%。从单季度的增速我们可以看出,自去年疫情冲击下20Q1基本面被砸出“深坑”后,基本面开始爬坑,至20Q4开始增速跳升至50%以上。剔除金融板块后结果也是一样,20Q1-21Q1五个季度全A剔除金融后的单季度归母净利润增速分别为-52%、-1%、32%、84%、171%,20Q4和21Q1均跳升到了非常高的读数。那这数据是否意味着A股盈利见顶了呢?我们认为参考历史盈利周期以及经过处理后的真实数据均显示盈利还在上升趋势中,担忧盈利见顶为时过早。

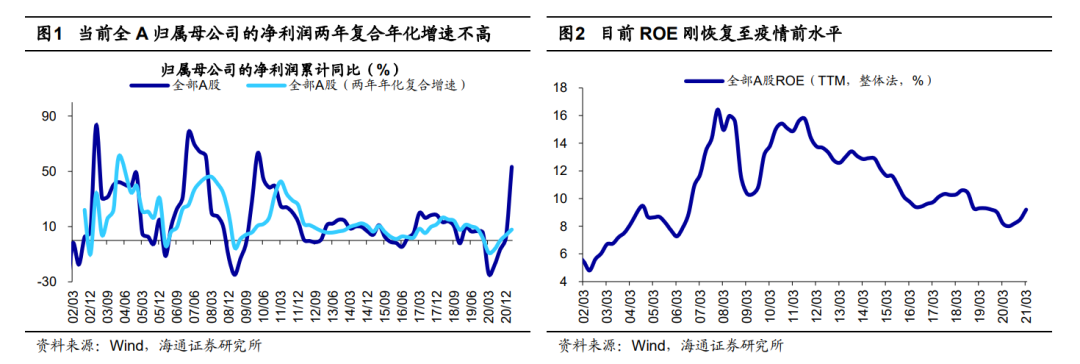

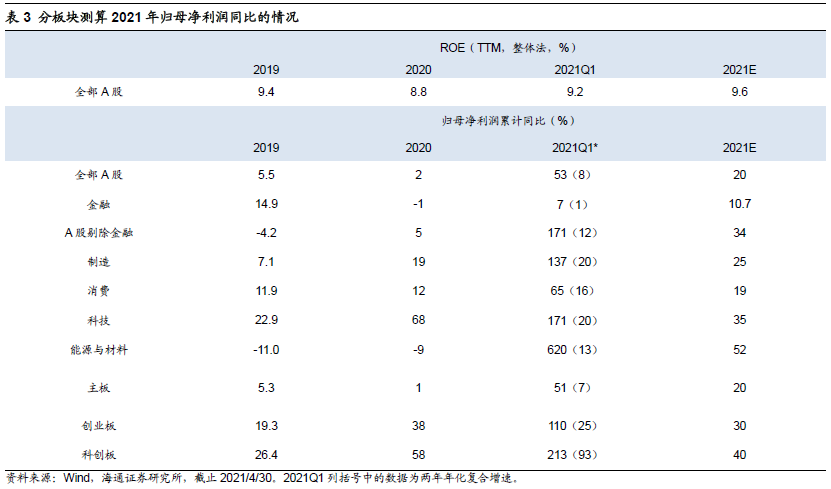

参考历史,本轮盈利周期在时间和空间上都没走完。判断当前盈利所处的位置最重要的参考就是A股盈利的历史。回顾历史上A股的盈利周期,用全部A股归母净利累计同比增速刻画,2002年以来A股已经经历了五轮完整的盈利周期,每轮周期平均持续39个月,其中上行周期平均持续6-7个季度。本轮盈利周期从20Q1见底,20Q2开始回升,至21Q1只回升了4个季度,时间尚不够。空间上,长周期看由于经济增速的波动性增加以及A股行业结构的变迁,历史上A股同比增速的极值对今天的数据借鉴意义不大,我们主要看16年以来归母净利润增速的高点。由于今年Q1的归母净利润增速受到低基数影响,我们可以简单计算下两年年化复合增速,21Q1全A归母净利润两年年化增速只有8%,相当于17Q2的水平,相比18Q2 16%的复合增速还有很大空间。除了看归母净利润增速,我们还可以看ROE。以全部A股ROE(TTM,整体法,下同)刻画,2002年以来A股盈利同样已经历五轮完整的周期,其中上行周期平均持续6-7个季度。从时间上看,本轮ROE于20Q2见底抬升,至今只持续了3个季度,时间还不够。从空间上看,过去十年ROE中枢是下移的, 21Q1 全部A股ROE为9.2%,相当于2019年和17Q1的水平,也还有很大的空间。

2. 本轮盈利的高点在21Q1吗?不,Q4

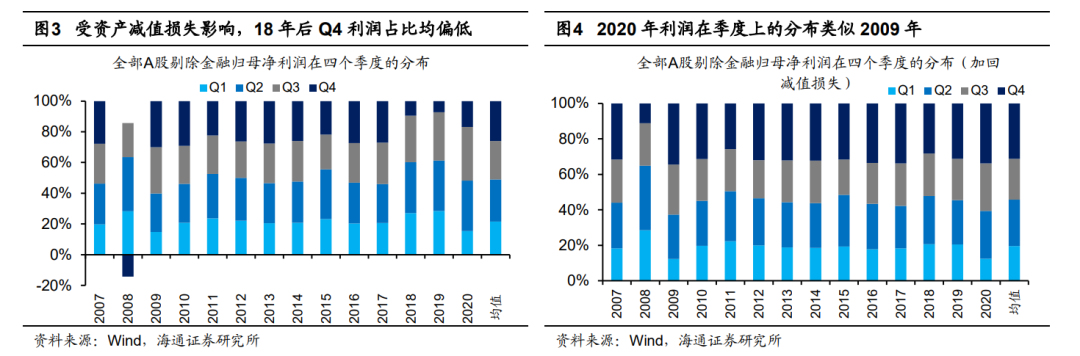

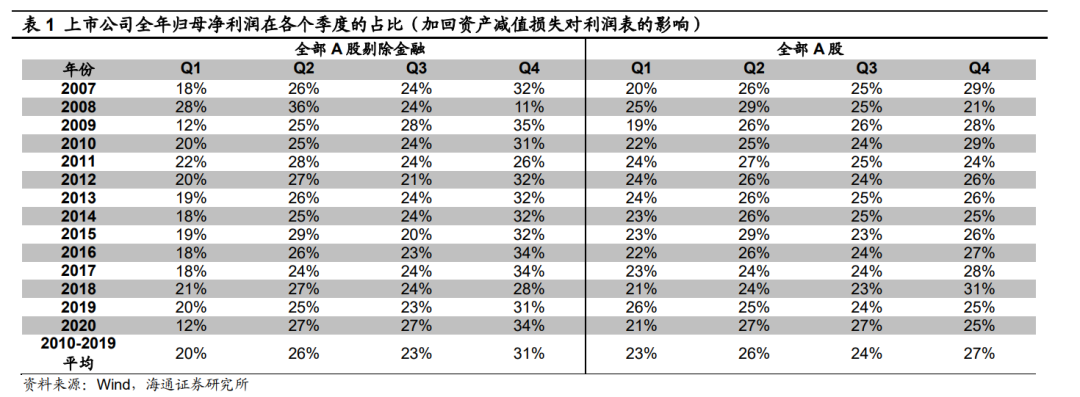

为了预测逐季数据,我们需要观察剔除资产减值扰动后归母净利润在各季度占比的历史规律。相比于今年全年的利润增速,投资者更加关心今年基本面在各个季度上表现如何。而正如宏观数据在各个季度有明显的季节性规律一样,上市公司作为一个整体,其全年的归母净利润在各个季度也有稳定的配比。在计算利润占比时,我们需要把包括商誉在内的资产减值损失都加回,一是因为这一科目会对Q4的单季度数据造成巨大的扰动,二是资产减值作为上市公司调节利润的一种手段,无法自上而下进行准确预测。加回资产减值损失后,我们可以发现过去A股,尤其是剔除金融后的A股过去十几年各个季度利润的占比均非常稳定,Q1-Q4大约是20%、25%、25%、30%,三个例外是2008年(金融危机下前高后低),2009年(四万亿下前低后高)和2020年(疫情冲击下前低后高)。那对今年全年利润做出预测时,我们对各个季度的利润占比可以参考两个数据,一是2010-2019年这十年的均值,样本数量够多且这几个年份的数据均为正常数值,二是2020年的利润季度占比类似2009年,因此今年也可以参考2010年的数据。

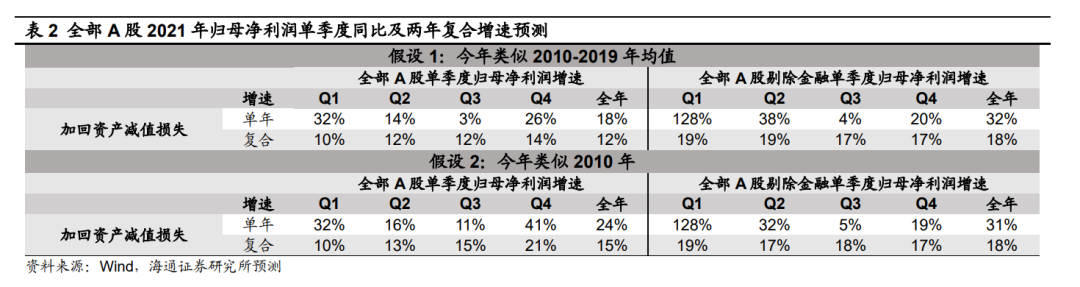

假设1:如果今年各个季度利润占比回归历史均值,则21Q1-Q4全A不考虑资产减值的单季度归母净利润两年复合增速分别为10%、12%、12%、14%。2010-2019年这十年间,经过资产减值损失调整后的全A归母净利润在四个季度中的平均占比分别为23%、26%、24%、27%,则对应全A 21Q1-Q4经过调整后的归母净利润单季度同比增速分别为32%、14%、3%、26%,全年为18%,相比2019年的两年复合增速分别为10%、12%、12%、14%,全年为12%。

假设2:如果今年类似2010年,则21Q1-Q4全A不考虑资产减值的单季度归母净利润两年复合增速分别为10%、13%、15%、21%。2010经过资产减值损失调整后的全A归母净利润在四个季度中的平均占比分别为22%、25%、24%、29%,则对应全A 21Q1-Q4经过调整后的归母净利润单季度同比增速分别为32%、16%、11%、41%,全年为24%,相比2019年的两年复合增速分别为10%、13%、15%、21%,全年为15%。

综上所述,我们预计本轮盈利周期的高点在Q4,今年全A归母净利润同比增速的范围为18-24%,对应两年年化增速范围为12-15%。剔除金融后,全A增速范围为31-32%,两年年化增速约为18%。其他预测数据详见表2。此外,我们根据行业分析师自下而上的预测加总,计算得今年全A归母净利润同比增速为20%,剔除金融后为34%,详细行业预测数据见表3和表4。

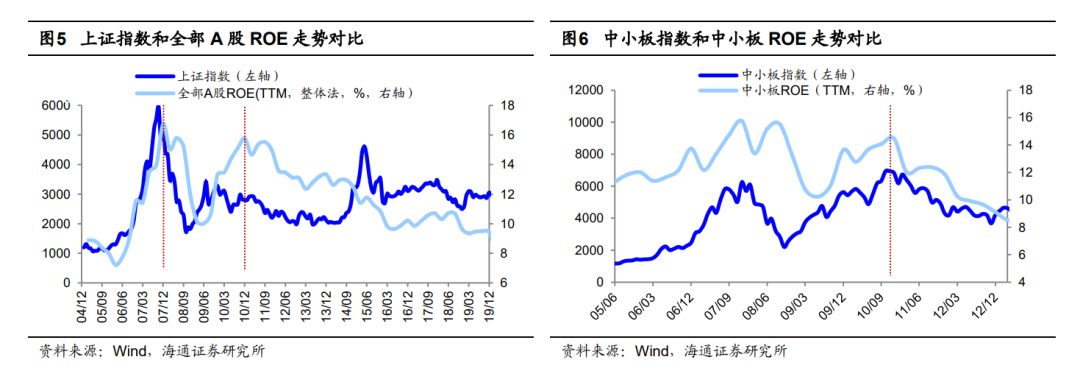

本轮ROE上行周期也没走完,预计全年全A ROE(TTM)继续上行。回顾过去股票市场表现与微观企业盈利的关系,我们可以发现ROE往往对股指有很好的指导意义,即过去三轮牛市高点均对应着ROE高点,具体而言:2005/06-2007/10牛市期间,上证指数和沪深300高点在07年10月,全部A股ROE(TTM,整体法,下同)高点在07Q4。2008/10-2010/11牛市期间,上证指数和沪深300在 09年8月达到高点,此后直到09年8月-10年11月持续高位震荡,中小板继续上行,高点在10年11月,ROE高点在10Q4。2012/12-2015/06牛市期间,创业板开始结构性牛市,创业板指盈利高点出现在15Q4,而由于清查配资等去杠杆因素,创业板指在15年6月出现高点,在业绩向好的催化下,15Q4创业板指反弹幅度显著。

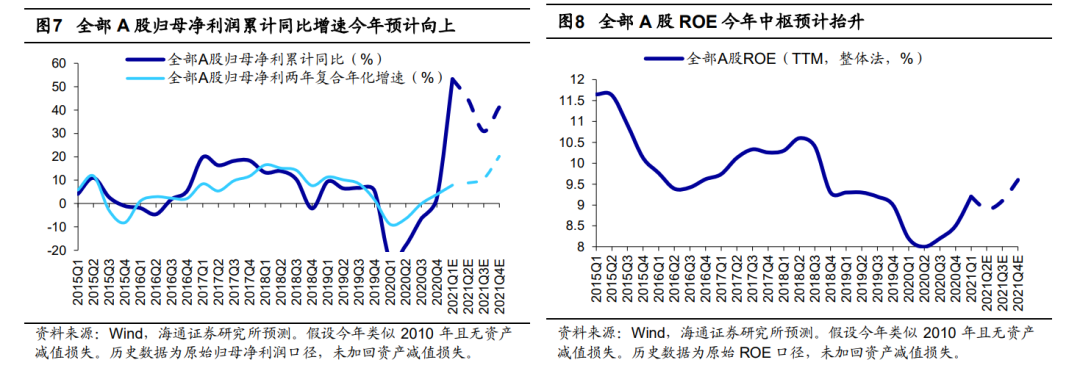

21Q1全部A股ROE为9.2%,显著高于去年全年的8.8%,这是否意味着ROE见顶了?其实ROE这个指标因为是四个季度的回滚加总值,也会受到20Q1低读数的影响,因此相比单季度的波动,更重要的是看今年全年ROE是否在抬升。根据前述我们对全部A股全年归母净利润增速的预测,我们预计21Q2-Q4三个季度对应的ROE(TTM)分别为8.8-9.0%、9.0-9.2%和9.5-9.7%,全年9.5-9.7%的ROE相较去年还是明显抬升的。

3. 科创板、制造和科技Q1增速高

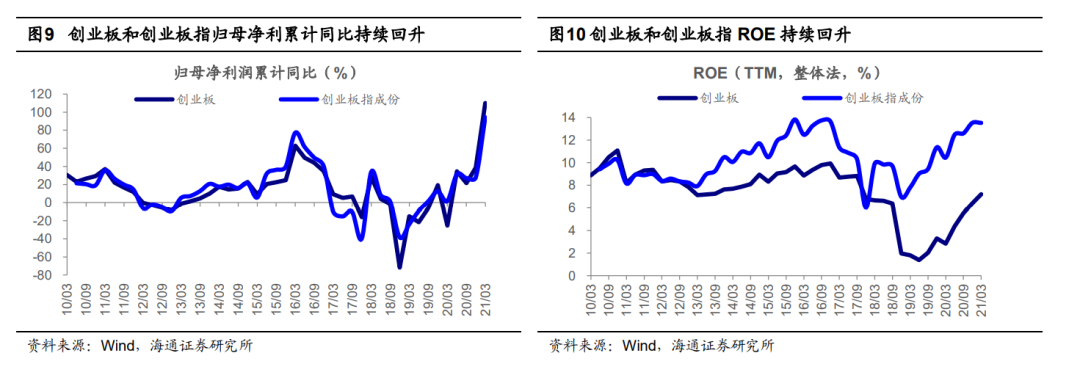

21Q1创业板归母净利同比为110.0%,而20Q4为38.5%。观察创业板整个板块及创业板指的情况,我们发现创业板目前仍处在盈利上行期:21Q1/20Q4/20Q3/20Q2创业板归母净利累计同比为110.0%/38.5%/21.5%/34.5%,近两年归母净利润年化同比为25.4%/30.7%/6.8%/2.7%,ROE为7.2%/6.4%/5.5%/4.3%。21Q1/20Q4/20Q3/20Q2创业板指归母净利累计同比为94.2%/27.7%/27.1%/31.0%,近两年归母净利润年化同比为40.5%/19.8%/13.5%/9.0%, ROE为13.5%/13.5%/12.6%/12.5%。整体上,我们预计2021年创业板归母净利润同比增速为30%,对应ROE为8%。

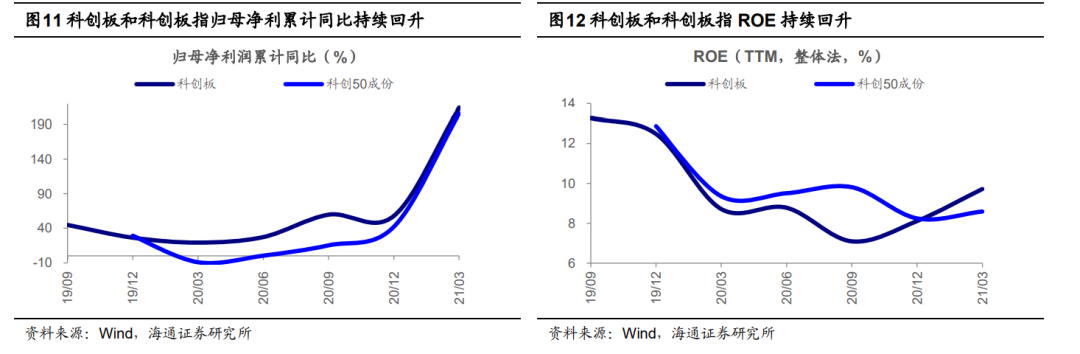

21Q1科创板归母净利累计同比为213.4%,而20Q4为57.9%。观察科创板整个板块及科创板50的情况,我们发现科创板目前仍处在盈利加速期:21Q1/20Q4/20Q3/20Q2科创板归母净利累计同比为213.4%/57.9%/59.7%/27.4%,近两年归母净利润年化同比为93.4%/41.3%/52.0%/12.9%,对应ROE为9.71%/8.1%/7.1%/8.8%。21Q1/20Q4/20Q3/20Q2科创板50归母净利累计同比为205.4%/42.2%/15.4%/0.4%,近两年归母净利润年化同比为66.6%/35.6%/7.4%/0.2%,对应ROE为8.6%/8.2%/9.8%/9.5%。整体上,我们预计2021年科创板归母净利润同比增速为40%,对应ROE为10%。

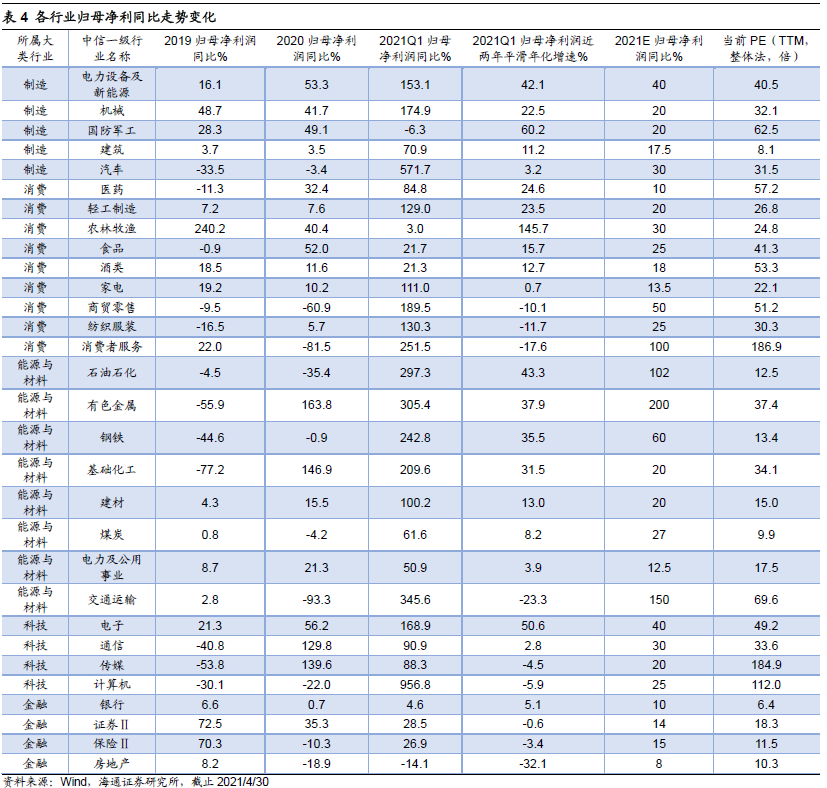

两年复合增速角度,21Q1制造、科技增速高。从大类行业看,21Q1/20Q4金融归母净利累计同比为7%/-1%,制造为137%/19%,消费为65%/12%,科技为171%/68%,能源与材料为620%/-9%,所有大类行业业绩都大幅改善。从单季度同比角度看,大部分行业盈利增速均有大幅改善,这是因为去年初新冠疫情爆发导致的低基数所致,所以为了更客观对比各行业业绩增速变化,我们可以从归母净利润近两年平滑年化增速角度来分析。从大类行业看,21Q1/20Q4金融归母净利近两年年化复合累计同比为1.4%/6.7%,制造为19.7%/12.9%,消费为16.1%/11.9%,科技为19.8%/43.7%,能源与材料为12.7%/-10.0%,相对而言制造、科技增速高。进一步从中信一级行业看,21Q1两年年化增速较高的行业是电子、电力设备及新能源、有色金属、钢铁、基础化工、石化和医药。

风险提示:疫情反复导致经济复苏节奏放缓;2021年企业计提大量资产减值损失。

》