事件

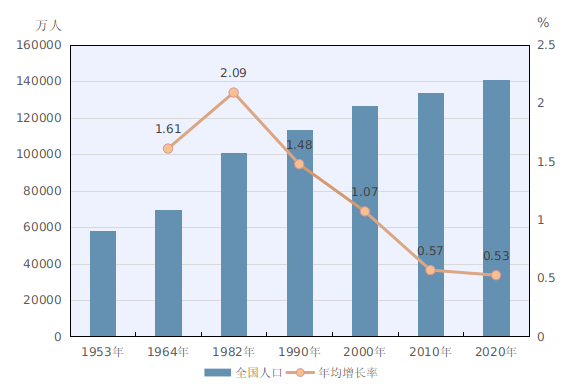

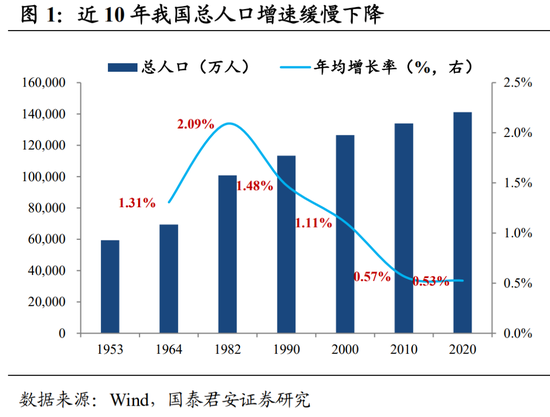

2021年5月11日,国家统计局公布第七次全国人口普查结果,数据显示,过去十年我国人口保持低速增长态势,年平均增长率为0.53%,比2000—2010年年平均增长率下降0.04个百分点。全国总人口14.1亿人,其中60岁及以上人口占18.70%,65岁及以上人口占13.50%,人口老龄化程度进一步加深,与第六次全国人口普查相比,城镇人口比重上升14.21个百分点,城镇化率达到63.89%(户籍城镇化率为45.4%)。

核心观点

一是中国人口总量最快将在2025年开始减少,2060年65岁以上老人达到4亿人。根据目前人口低速增长态势,按照低生育率假设,中国人口将在2024年达到14.47亿峰值,并将在2025年减少;在中等生育率假设下,中国人口将于2031年达到人口峰值;按照高生育率假设,中国人口将在2044年达到15亿峰值。其中,按照目前生育率假设,中国劳动力人口(15-64岁人口)在未来30年内将降低23.5%,对中国潜在经济增速构成严峻冲击。此外,中国65岁以上人口占比将持续上升,2060年中国老龄化人口数量将达4亿人,为现在的2.3倍;老年抚养比将在2030年达到25%,较2010年增长1.28倍,不仅人口老龄化问题日益严重,同时还面临“老无可养”的难题。

二是我国总和生育率(Total Fertility Rate,简称TPR)不及世代更替水平,各国鼓励生育政策作用有限。2015-2020年我国年均总和生育率为1.69,低于美国(1.78)及世代更替水平(2.1),从分孩生育率数据来看,我国一孩生育率从1996年波动下滑,2019年达到18.11‰;二孩生育率从2001年低点逐渐上涨,2016年国家放开二胎政策之后陡峭上升至高点,2019年回落至20.21‰;受我国生育政策影响,三孩生育率远低于一孩和二孩,2019年末我国三孩生育率不足5‰。根据海外发达经济体鼓励生育政策经验来看,各国鼓励生育措施后的政策效果并没有完全达到提高生育率的预期,德国、法国、日本、俄罗斯等各国鼓励生育后的TFR远达不到世代更替水平,甚至韩国和新加坡不增反降。随着社会观念改变和高昂的生育成本,我国同样面临着总和生育率持续下滑的风险。

三是人口下跌将对社会产生深远影响:(1)降低潜在经济增速。老龄化带来的适龄人口减少将导致劳动力人数下降,未来经济潜在增速将面临下降,进而导致社会投资及储蓄水平下降、劳动力成本抬升以及投资回报率下滑,未来10年我国经济增长换挡压力进一步显现。(2)降低资本投资回报率。资本回报率下降将导致整体利率中枢水平下行,老龄化不断加深将降低居民风险偏好,增加对固收类产品需求,债券市场可能迎来长期牛市。(3)人口老龄化带来低储蓄率抑制房地产繁荣。长期来看,适龄婚育期劳动力减少,购房需求回落,对地产冲击较大

投资建议

老龄蓝海市场凸显,相关行业增长空间变大。(1)养老产业迎爆发式增长。老龄人口增多将带来较高社会消费倾向,预计2024 年我国养老产业市场规模增长将突破 10 万亿元,年均增速约20%,中老年市场将成为巨大的蓝海市场。(2)利好医药生物行业的快速发展。随着生活水平提高,居民健康意识增强,从产业链来看,从源头端医疗器械到终端药品,均成为老龄人的关注重点。这或将激发家庭医生、慢性病管理、保健药品、远程医疗、可穿戴医疗设备等行业的兴起。(3)晚婚、单身趋势带来Z世代消费升级。不同于传统消费结构,未来Z世代将成为新消费市场的主要增长动力,与Z世代相关娱乐、医美等行业有望实现高速增长。

风险提示

延迟退休、鼓励生育等政策推进不及预期

研究报告信息

证券研究报告:人口是否会出现断崖式下跌?未来趋势及影响---第七次全国人口普查点评

对外发布时间:2021年05月11日

报告发布机构:东亚前海证券研究所

参与人员信息:

郑嘉伟 SAC编号:S1710521020001

扫二维码,注册即可领取6.xx%理财券>>

扫二维码,注册即可领取6.xx%理财券>>