李迅雷最新发声:现在买周期股是刀口舔血,对中国通胀不用担心,资产要配置到这些买不到的东西上

来源:聪明投资者

“好多人问我,周期股能够炒到什么时候?还是要小心,你如果现在这个时候还没买周期股,再进去可能就是刀口添血了,就有危险了。”

“对通胀不用担心,越是现在通胀(预期)很厉害的时候,我越跟大家说,通胀不用担心,尤其是对中国的通胀不用担心,明年中国通胀肯定会回落。

现实问题来讲,这轮大宗商品价格的上涨,还没有结束,还会持续。”

“这一轮通胀虽然起来了,但不至于让美联储马上加息。”

“我们不能以为,美国经济复苏了,全球经济也复苏了,全球经济就开始好了,又来了新一轮的周期上升,所以看好周期股,要看好两年、三年。没这么好,长期的问题还是存在的。”

“简而言之,今年的全球经济是一个反弹,我们判断今年美国GDP增长大概是3.2%。全球经济增速是5.5%,中国的经济增速大概是8.5%。”

“在未来10年,中国的GDP肯定是全球第一,没有任何悬念的。”

“展望未来,随着我们人口逐渐老龄化,消费率肯定会提升,因为随着人口年龄越来越老龄化,大家慢慢会觉得房产投资的意义变小,而是更倾向于投资一些比较短的、回报率比较稳定的东西。”

“全球的产业转移,从欧美转移到日本,又从日本转移到亚洲四小龙,又从亚洲四小龙转移到中国,大家在担心从中国会转移到印度、印尼、越南,但我认为到中国基本上就是终点了。”

“核心来讲,我们目前的政策导向在于两点,一个是要扩内需,一个要发展自主创新,当然我们还要记住一个新的发展格局,就是内循环和外循环相互促进的发展格局。”

“中国的大公司跟小公司之间的差距不是特别大,基本上是乒乓球跟西瓜之间的差别,美国的公司它是芝麻跟西瓜之间的差距。

做投资来讲,不要捡了芝麻,丢了西瓜,将来分化还会越来越大。”

以上,是中泰证券首席经济学家李迅雷,5月13日在中泰证券主办的“首席经济学家的一堂公开课”活动上,分享的最新精彩演讲。

目前市场对于通胀普遍存在担忧,但李迅雷认为,越是通胀很厉害的时候,他反而不担心通胀,明年肯定会回落,而美联储也不会马上加息。

同时,李迅雷还分享了对当下全球分化的看法,展望了今明两年的货币政策、财政政策、全球经济走势,对于当下具体要配置哪些资产,也给出了明确的建议。

聪明投资者整理了李迅雷演讲精彩内容,分享给大家。

大家下午好,很高兴能跟在座各位交流讨论一下中国经济形势,以及在全球通胀压力下,经济走势怎么样,资本市场会怎么样,我只是站在一个宏观研究者的角度来跟大家做交流。

美国房价去年平均涨了14%

因为超大规模地发货币

去年由于美国放水、欧盟放水、日本放水,所以那些国家的房价涨得都比我们多。

我们上海涨了很多,但做分析的时候,你不能只看上海,你要看全国,去年70个大城市里面有23个城市好像是下跌的,上海涨得比较多。

所以我们不能够说上海房价涨得多,全国都涨得多,同样道理美国也一样,美国的房价去年大概平均涨了14%,我们平均涨了5%。

为什么美国涨那么多,还是靠超大规模地发货币。

而且他们发的货币基本上是流到了老百姓和企业的口袋里面。老百姓有钱了,那就去消费、买房子、买股票。

所以,美国去年股市从技术性的熊市变为技术性的牛市;

去年3月份的时候,美国股市大跌,跌幅超过20%,理论上来讲就叫技术性的熊市。

大家都认为美国股市大概要惨了,因为美国股市已经搞了10年牛市了,没想到今年又创历史新高了。

所以很多时候我们要敬畏市场,你说专家能够预测市场吗?我想专家的特点就是,他能够分析市场,你要预测市场是很难的。

因为影响市场的因素特别多,所以大家也不要迷信专家,当然也不要嘲笑专家,学有所长,术有所攻,每个人都有每个人的特长地方。

我想给大家讲的就是一些数据、一些情况,以便大家能够更加清楚地认识到,我们的变化在哪里。

经济复苏导致大宗商品需求上来

资源国疫情严重,供给能力有限

供需缺口导致价格大幅上涨

现在大家担心比较大的就是通胀。你看美国的通胀那么厉害,最近大宗商品价格涨得那么厉害;

今年我们怎么办?我们输入型通胀是不是也会很厉害?

这些担心不是没有道理,但还是要客观理性分析。现在主要是大宗商品价格在上涨,猪肉价格在下跌。

所以我们不能看猪肉价格下跌了,就认为是通缩,看大宗商品价格上涨了,又以为是通胀。

不能够盲人摸象,摸到哪里算哪里,还是要客观地、综合地、平均地来看这些问题。

为什么大宗商品价格会涨那么多,油价、铁矿石、铜、铝价格为什么涨那么多呢?

一方面是因为经济复苏,去年挖了个坑,经济突然下跌,之后慢慢在填坑,填坑的过程当中需求产生,

我们过去没啥库存,去年受疫情影响,大宗商品的进口数量也减少了,今年突然发现需求上来,要补库存,需要大量的进口,那这样有供需缺口存在了。

再一个问题,那些资源国,它的疫情都比较严重,

比如说像巴西、智利、印度。印度也是个资源大国,疫情都比较严重,他们供给能力有限。

但需求都已经恢复了,像那些发达经济体、中国的需求都恢复了,就导致了一个比较大的需求缺口。

现在买周期股是刀口舔血

明年中国通胀肯定会回落

这轮大宗商品价格上涨还没结束

但这个缺口不会长期存在。

所以好多人问我,周期股能够炒到什么时候?

还是要小心,你如果现在这个时候还没买周期股,再进去可能就是刀口添血了,就有危险了。

一个东西一定要在它刚刚有点苗头的时候,你要去拼命分析。等到行情都起来了,你再去讲这个是不是还有机会,就有点晚了。

我们投资者,尤其是个人投资者一定要注意,不要追涨杀跌,当然你们每个人都想逢低吸纳逢高出货,想是这么想的,往往反过来做,这是因为人的心理。

我们人的心理有一个缺陷在,每个人都一样,都是贪婪和恐惧。

为什么说投资是反人性的游戏。

当别人贪婪的时候你恐惧,当别人恐惧的时候你贪婪,这是反人性的。

为什么大部分人做不好,就是因为符合人性,符合人性是个好事情,但在投资上面要反过来,反人性是有难度的。

所以对通胀不用担心,越是现在通胀很厉害的时候,我越跟大家说,通胀不用担心,尤其是对中国的通胀不用担心,你们看一下明年就知道了,中国通胀肯定会回落。

现实问题来讲,这轮大宗商品价格的上涨,还没有结束,还会持续。

所以我们看通胀,就看一个指标——原油价格指数,这个指标能够反映总体的情况。

铁矿石、氧化铝、铜、镍、锌也可以参考,但最具有代表性的还是原油价格,

这个价格如果再往上走,大家还是觉得通胀压力比较大。

但是因为短期涨幅过大,它肯定会有一个回落,从长期来讲,需求是有限的,我们不像2008年、2009年,搞了个两年4万亿的巨大投资,搞铁公基。

因为基建投资它也有个周期,我们国家的基建投资是领先的,但这几年基建投资增速都明显放缓,因为需求有限了。

另外一方面,基建投资主要靠地方政府,地方政府如果财力不足了,他拿什么钱来投?

所以大部分需求在中国,对美国来讲,确实美国经济会强一点,因为它放水放得多,总会有效果。

美联储现在的政策目标是盯就业

不会马上加息

大家又在担心美国会不会加息,尤其是昨天美国股市已经反映出大家对于加息的预期了。前两天,前美联储主席耶伦,她说美国应该要加息了。

她现在是做财政部部长,财政部部长不应该说加息之类的话,在中国绝对不会发生的。

但是美国言论自由,说了之后,美联储主席鲍威尔压力就很大,说我们还是要忍受一下,通胀是暂时的。

后来耶奶奶听说之后,她也觉得不能够逼得太紧,也说通胀是暂时的。

这说明,现在美联储的政策目标主要是盯着就业。

美国现在就业还是有点问题,失业率还在6%以上,失业率的好转会比较慢。

过去,央行的政策目标主要是就业和通胀双重目标,现在变成主要看就业了,所以这一轮通胀虽然起来了,但不至于让美联储马上加息,这是我个人的判断。

今年通胀压力不会很大

我们今年的通胀压力依然还是会有上升,但是也不会很大,为什么呢?

因为我们居民收入增长慢了,没有收入增长也就没钱去消费,因此PPI(生产资料价格)向CPI(生活资料价格)的传导会受阻。

这样一来,今年下游企业日子肯定不好过了,

因为上游原材料涨价了,如果不能向中下游传导,那么对于下游企业来说,自己成本上升,又不能涨价,那么它们的利润就会收到挤压,这是我们今年可能面对的问题。

下面要讲的是房租和房价的背离,房租没怎么涨,但房价一直在涨——房租是代表服务消费,房价是代表资产价格——这两者是背离的,跟西方国家不一样,西方国家两条线的涨幅是比较同步的。

这也反映出当今中国社会遇到的问题是什么呢?还是有效需求不足。

我们的模式当然还是挺好的,继续替全世界打工,在18世纪就有中国劳工,中国人最大的特色就是吃苦耐劳,所以为什么中国出口量那么大?都相当于在替老外打工。

当然有打工的水平和资格也不错,不像印度,虽然人口也很多,但它就没有能力替全世界打工,他们这次疫情也失控,人均收入只有中国的1/5。

我这么多年做经济研究,发现有很多现象可能只有文化因素可以解释,如果纯粹用体制因素、市场化的机制这些东西来解释,就不太有解释力。

比如为什么受儒家文化影响的国家,奥运会金牌拿的比较多,中日韩三国在奥运会上都能拿很多金牌,因为我们是比较追求名利的,而印度追求下辈子,所以奥运会上不争第一,他们高种姓的人又是吃素的,所以力气也不足。

说回通胀压力,如果拉长时间看,你会发现整体来讲通胀压力是不大的,

虽然货币是在超发,大量的货币也转到资产领域了。我曾经写过一篇文章,叫“水往高处流”,央行放的水是往高处流的,流到有钱人口袋里面去,流到资产领域了。

比如以美国为例,美国在金本位制下,它的通胀是不高的,因为美元跟黄金挂钩,到后来美国发现这样不行,这样导致了1929年的大萧条。

后来在1971年把布雷顿森林体系解体了,从此之后美元跟黄金脱钩,美元就像脱缰的野马开始超发了,

但超发之后通胀厉害吗?并不厉害。

但是房价、股市、黄金价格涨了很多,所以货币超发的钱往往是向资产领域去流动的。

为什么物价一直不高呢,因为中国有大量的人在打工,替美国生产产品,除了中国之外,还有印度、印尼、越南、墨西哥……

那么多的穷国,他们吃苦耐劳,生产产品,这样美国还指责中国对美国输出通缩,这也就导致了特朗普在2018年对中国要加征关税。

所以在全球化时代,产品的供应能力是很强的,所以我是不太担心长期的通胀。

大家都在担心通胀,那为什么现在猪肉价格跌了呢,因为肉价一涨中国人就觉得赚钱机会来了,都纷纷养猪了,供给多了价格自然就会下降。

制造业转移到中国基本就是终点了

中国现在是全球制造业的第一大国,全球的产业转移,从欧美转移到日本,又从日本转移到亚洲四小龙,又从亚洲四小龙转移到中国,大家在担心从中国会转移到印度、印尼、越南,但我认为到中国基本上就是终点了。

中国还有6亿人,月收入只有1000块钱,他们还有动力去赚更多钱,愿意打工,

所以产业链很难继续向下转移了,像我几个同学生产出口产品,之前把工厂搬到印度、印尼,前两年觉得很好,现在开始后悔了,因为产业是需要有配套的。

所以全世界的这种劳动分配模式是有它的道理的:总有人是享乐的,总有人是要辛辛苦苦工作的,这样就组成了一个世界。

央行早就转弯了

今明两年,中国经济增速会呈现前高后低的走势

国内来讲,央行也反复强调,你们不要老研究我们的公开市场操作了,因为我们现在研究的人越来越多了。比如第7次人口普查数据一公布,马上就有那么多人开始研究,都变成统计专家了,搞得统计局压力很大。

我们现在那么多卖方分析师都在研究央行的货币政策,研究它的公开市场操作,试图寻求一些蛛丝马迹,预测央行后续的政策,虽说货币政策不会急转弯,但这又引申出两个问题:一是到底会不会转弯?二是怎么转弯?

——其实这也没有什么好研究的,早就转弯了。

现在自媒体时代,很多问题特别容易被过度解读。一个报告出来之后,就会有各种各样的解读。有的时候央行少讲一句话,就会有很多人问为什么不讲这句话了?

比如上次央行的货币政策报告里面,就没有说政策不会去转弯,大家都以为政策要转弯了,后来高层讲了一句政策不会急转弯,大家才停止议论。所以很多时候过度解读也容易出现问题,但是总体来讲,我个人认为央行今年不会加息。

今明两年,中国经济增速会呈现前高后低的走势,

这是我们做的一个统计,明年的CPI和PPI都会回落,这个跟我前面讲的逻辑也是一致的。

产业、人口、企业在分化

第二个是产业的分化,就是新旧动能转换,传统产业往下走,现在热门的碳达峰、碳中和,很多小企业的成本可能又会进一步提高,这又会提升产业集中度。

第三是人口的分化,

像这次第7次人口普查数据出来,我们可以看到,东北和中部地区人口继续减少,大量人口集中在东部地区,长三角、珠三角的人口都在大幅增加。

过去我们的农民工是“孔雀东南飞”,现在农民工老了,就开始“孔雀西南飞”,今年统计下来,西部地区人口居然是增加的,这也说明了人口的分化。

三、四线城市人口在减少,

中国大概有2/3的三、四线城市人口都出现净减少,大量的人口流向大城市,流向一线城市和新一线城市,

这种趋势在将来还会延续,所以未来我们在哪里买房,答案也很明确了。

第四是企业的分化,

强者恒强,大公司越来越多,份额越来越大,所以现在为什么要发垄断呢?

我们现在要防止资本无序扩张,因为那些超大企业的垄断性越来越大了,但是这个也是代表一个趋势。

如果一直跟着节奏

永远买不起房子

我们如果能够看得更加长远一点,那就可以发大财了。

但是很遗憾,我们大部分人都是人在此山中,如果那个时候大家能够看到美国和日本的发展,你就会知道在1990年代,大家都在抢购商品的时候,就算买不起房子,也可以把钱压箱底,当时的第三套人民币,压箱底,放到今天也很值钱了。

在刚改革开放的时候,你很难想象我们会怎么样,但如果你有一定的想象力,你现在可以想想,我们现在 M2就是广义货币200万亿,将来会变成多少?

在2006年的时候,我写了篇文章——《买自己买不起的东西》,就是发现那个时候中国居民的大部分(资产)都是商品,大部分人都没买房子,你想想如果中国人都拥有房子之后,对房地产的需求会有多大?

所以我当初在写《买自己买不起的东西》的时候,有人就跟我辩,他说既然买不起你怎么买呢?

因为当初大家都没有加杠杆的意识,我就说买不起就借钱买,

那个时候居民收入都差不多,贫富差距没现在大,你这点工资我也这点工资,你在国有企业,我也在国有企业,你总想房子现在买不起,2000块钱一平方太贵了,等到我有钱了再买,等到你有钱了,它变成4000一平方米了,你再攒钱它就变成1万一平方了。

所以如果你一直跟着节奏,你永远买不起,这个时候一定要加杠杆,要跟别人不一样。

所以我在那个时候说中国的M2(广义货币)31.5万亿还是太低了,未来我们会怎么怎么样,这是我2006年写的篇文章。

当初有人看了我文章很兴奋,就花了2万块钱买了房子,他只有2万块钱,问亲戚朋友借了钱,2万块钱作为房地产公司的保证金先认购,再去借钱,他说我现在财务自由了,还是很感谢你,当初看了你这篇文章鼓足勇气买了。

现在房地产总量过剩

结构性还是短缺

但现在就不能够写这个话了,因为现在资产过剩了,房地产总量过剩了。

中国现在的房地产总量是多少?400多万亿的规模。

400多万亿等于美国房地产的总市值,加上日本总市值,加上欧盟总市值之和,那中国房地产到底有多贵或者到底有多大规模?大家可以考虑一下。

所以总量是过剩了。

那总量过剩是不是风险都很大?结构性机会。

所以我后面讲中国为什么现在没有全面牛市了?因为总量过剩了。

总量过剩,大家追求是结构性机会,我们货币过剩了,但还有6亿人月收入只有1000块钱,所以是结构性短缺,资产也过剩了。

所以总量过剩了,但是结构性还是短缺。

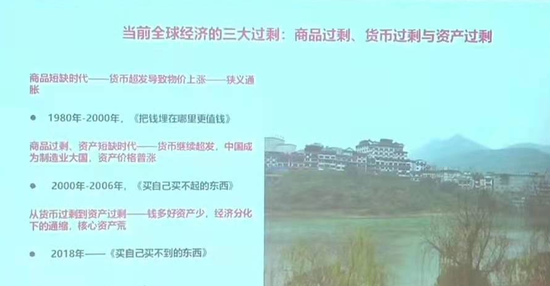

我在2018年的时候写了一篇文章叫《买自己买不到的东西》。

这张图大家知道在哪里吗?

这条河叫赤水河,所以我在2018年的时候,我写这篇文章的时候,我就贴了一张赤水河的图,让大家能够看明白,大家都知道赤水河盛产酱香型白酒。

这是一个结构性的短缺,因为有钱人越来越多,就像这种酱香型的白酒在整个白酒的结构里面原先只有2%的份额,现在上升到7%了,未来可能还会再提高。

当然我现在讲这个话,很多人会说专家总是事后诸葛亮,但你看我以前写的文章,确确实实也是讲了好多。

我2018年这篇文章里面,因为合规要求,中国的A股我不敢提,我提了美国,我提了苹果、特斯拉、谷歌、微软、辉瑞制药,我上面都写了,

因为买不到的东西(是最好的),有些专利技术是买不到的,核心地段是稀缺的,所以你要寻找这些稀缺的东西。

那现在还有什么稀缺?还有什么是买不到?我觉得青春买不到吧,所以现在做美容行业(很好),这也不是我现在才说的,我在那个时候就写了。

现在来讲,要找到结构性的机会,这是第二个大的思维。

在上海配置房地产没有问题

但全国来讲房地产配置过多了

未来资产往权益市场配置是没问题的

我相信在座的各位对房地产肯定是情有独钟的,尤其在上海,在上海配置房地产没有问题,因为全中国就一个上海,上海的教育,医疗资源如此发达。

但是作为全国来讲,房地产的配置肯定是有问题,配置过多了。

根据央行统计,中国居民家庭资产里面60%是配置在房地产上面的,股票的配置大概只有2%,美国居民家庭资产配置里股票配置30%,日本和欧洲都是9%。

我觉得未来资产配置往权益市场方向配是没有问题的,

对资本市场我还是长期看好,当然看好不等于就能涨,因为一方面资金会流到资本市场,但另外一方面资本市场的盘子也在扩大,所以总体还是资产过剩。

在资产过剩当中寻找结构性的短缺,那哪些是短缺?核心地段的房地产肯定是短缺的。

为什么会短缺?我给大家举个例子。

比如说,你在离人民广场10公里是一个半径,20公里又是个半径,如果你从20公里圆缩小到10公里,就是核心了。

10公里半径面积是20公里半径面积的1/4,距离缩短一半,面积要缩小3/4,这就是短缺。

另外专利技术。

苹果确实还是很牛的,我们有很多企业也是所谓的苹果产业链,但你看它的ROE只有10%左右。

ROE有50%的肯定是有核心技术的,或者你这个商品是稀缺的,短缺的,像 LV,爱马仕,它们的毛利率很高,因为它有品牌。

所以我们资产配置一定要配置这些买不到的东西。

分化的时代

一定要看到人口流向哪里

另外,一定要看人口的流向,我是特别喜欢看人口的流向,

之前公布了第7次人口普查,我一直在想为什么没有公布各个省的人口流向。

那现在这个问题很严重,比如说像江苏,江苏也是个人口大省,但这几年江苏人口没什么增加,

我把出生人口跟死亡人口剔除之后再看人口的变化,会发现浙江的人口增加很多,浙江的人口主要是流到哪两个地方?宁波、杭州,其他地方人口都没增加。

再看一下广东,广东是中国人口流入最多的省份,但广东就是深圳、广州、佛山、东莞,这4个城市人口增加很多。

分化的时代一定要看到(人口)在哪些地方集中,集中度的提升就容易带来机会。

包括农民工也是一样,现在农民工主要是从珠三角流出,但珠三角流出的时候,珠三角的人口增加还多,那就是非农民工在流入,也就是偏高端的人口在流入,等于说腾笼换鸟了。

因为大家还是喜欢买房子,买房子的时候一定要看人口是怎么流动的,

作为上海来讲,你也得研究上海的地段,城市的规划,2040年的上海城市规划大家有没有看过?这就对你购房的地段是一个很好的指引。

人口的流向,资金的流向,是很重要的。

高成长的公司不容易选到

寻求稳健、知名度高的

说不定就很安全

第三个布局高成长的赛道,高成长基本上出在哪些领域?这也是很重要的。

当然大家千万不要被迷惑了,我经常听到有人跟我推荐说这个公司今明两年有连续50%的盈利增长,这个东西我也就听听而已,这是它的短期增长,那它以后能够增长多少?

我有一句讲得比较多:“相信逻辑,不要相信奇迹”。

比如说基金经理,你说基金经理他的业绩很好,今年很好,明年大概率就要下去了。

我们做过一个简单的统计,如果你的基金经理能够连续5年的业绩保持在前50%的,那总体的业绩就在前20%。

这个基金经理可能听上去很牛,再牛的基金经理能不能连续5年在前50%?能做到就很牛了,大部分人还是做不到的。

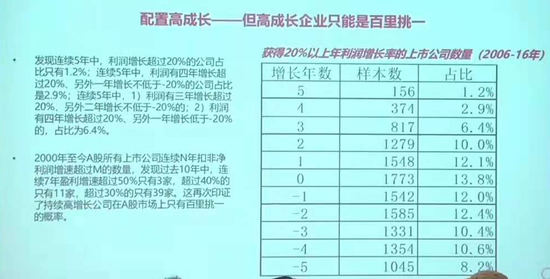

给大家再看一张表,你会发现连续5年上市公司的盈利增速在20%以上的公司占比只有1.2%。

高成长听起来好像很容易,但找一个高成长的公司是百里挑一的,是不容易选到的,不要以为挣钱这么容易。

基金经理里有几个能够每年的业绩都在20%以上的,我们只看到了2019年,2000年这两年的业绩好,你再去看看2018年的业绩,惨不忍睹,要知道基本上都是随大流的,这就像马拉松比赛一样的。

配置高成长这个话好说,做起来是很难的,基本上都是百里挑一,你不要寻找那些特别高成长的了,你就寻求那种稳健一点的,知名度高一点的,说不定就很安全。

老想着要出奇制胜,要寻找大黑马,可能寻找到一个大的黑天鹅。

头部企业不一定一直是头部企业

投资要更加注重长期

行业选龙头,这个是成立。要选行业龙头,头部企业,头部企业也不一定能够一直是头部企业。

我是有案例的,比如说在2002年的时候,我当年在国泰君安研究所,我让我们的每个行业研究员推荐一个未来蓝筹。

2002年的时候我们就出了一本书叫《未来蓝筹》,30个行业里面推荐了30个股票,现在回过头来看成功率是40%,有12个公司到现在为止还是行业龙头。

如果说按照当初我们《未来蓝筹》的股票你去买入,持有到现在为止,收益率太惊人了,但这个过程是很痛苦的,但是波澜起伏之后,还是起来了,最终的结局是好的。

但就过程来讲,会让你质疑自己,让你怀疑你的智商,觉得我怎么会推荐这个公司,但长期来看这个逻辑是成立的。

我们做投资要更加注重长期,而不是被短期所困惑,要长期坚持下去。

基金经理很多时候他做不好是为什么呢?因为他们有行业的排名比较,所以他要经常要换。

另外,基民也要换,导致基金经理也是被动的去加仓去减仓,所以这也是一个问题。如果说你们个人要配置资产,那就找龙头长期持有不用去看了。

不要老去看这个东西,说不清楚的,股票涨跌每天都有逻辑吗?没有逻辑的,前两天涨停,后两天又跌停,像神经病一样,它有逻辑嘛?它没有逻辑。

但很多投资者他非要从其中来解释这个逻辑是什么,没啥逻辑的,就是这种情绪的波动。

但这里面就一定要看头部的新兴行业,一定要看它的技术含量,科技含量到底有多大。

很多公司它没啥科技含量的,他也叫某某高科,起的名字都很好听,但实际上没啥科技含量。

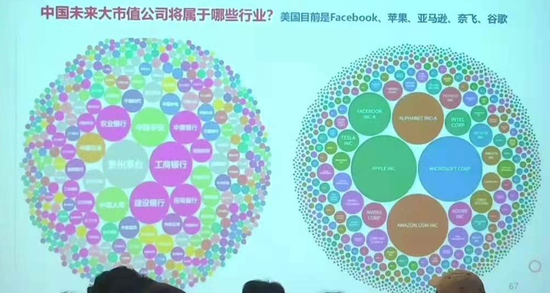

中国的大公司和小公司差距不是特别大

美国的公司是芝麻跟西瓜之间的差距

对于政策这方面,很多政策都是长期政策,它不是一个短期政策,所以我们从九大战略性新兴产业到碳中和是一个长远目标。

这个目标里面,主要去把握哪些方面?

主要还在能源这一块,

讲了这么多的“碳达峰,碳中和”,我们还是要抓住重点,主要还是在能源领域里面,在新能源替代方面,在这些方面找机会可能找得更多一点。

还有抓大放小,小公司有机会,不拿是不是有点可惜?

尤其小公司很多故事,因为船小好掉头。

但是这个历史数据反映什么呢?

大市值公司它有更好的利润,尤其是到现在,增量经济是个做大蛋糕的过程,存量经济是个切蛋糕的过程,做大蛋糕的过程当中,大公司小公司都有机会。

小公司盘子小,它能够增长的比例更高,到了存量经济时代就是怎么切蛋糕了,你切的多了,我就切的小了,此消彼长的,所以这个时候一定要找要抓大放小。

你再看一下中国的大公司有哪些?美国的大公司有哪些?未来会有什么样的变化?

我们现在的大公司再过10年是不是还是大公司?这个变化是挺多的。

在巴菲特的年会的上面他也专门讲了,全球前20大公司10年前跟10年后发生了巨大变化,过去银行比较多,现在美国的大公司里面没有一家银行了。

所以第二个分化会加剧。

这个图左边是中国的公司,中国的大公司跟小公司之间的差距不是特别大,基本上是乒乓球跟西瓜之间的差别,

美国的公司它是芝麻跟西瓜之间的差距。

做投资来讲,不要捡了芝麻,丢了西瓜,将来分化还会越来越大。

我大概有个统计数据,中国现在有5000多家上市公司,大概按照市值从高到低排序,后面一半的公司市值加起来是10%,已经很小了,你没必要去关注了,

前面2500家公司占了90%的市值,你应该关注前一半的。

那后一半有没有机会?肯定是有点机会的,但这个概率极低,

我们做投资要寻找大概率事件,小概率事件就像中彩票,中头奖的概率很低的。

而且未来中国小市值的公司,后50%公司的市值还会继续缩小。

美国现在后一半的公司市值只有3%,中国还有10%,将来还要缩小,不要以为你这些小股票现在已经跌不动了,还要往下跌。

这是我们是讲的理性分析,不要心存侥幸。

扫二维码,注册即可领取6.xx%理财券>>