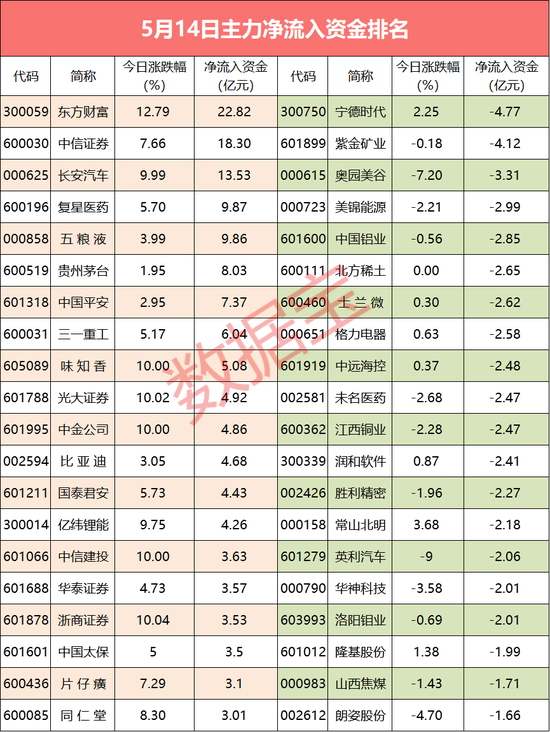

铜、木材等大宗商品价格创纪录新高,市场对通胀的担忧在本月蔓延开来,而近日公布的美国4月CPI同比上升4.2%,涨幅达到2009年以来的最大,再次绷紧市场的神经。通胀将持续多久?政策何去何从?投资又该如何应对?成为短期市场关注焦点。

近期大宗商品上涨是多因素共振

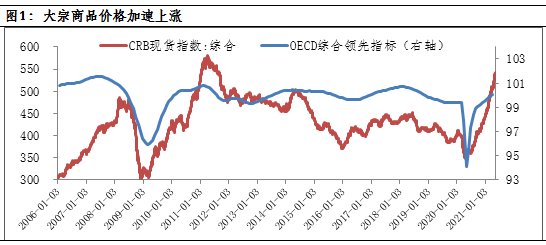

常见的大宗涨价往往源于需求因素,需求定趋势,供给定空间,但本轮涨价是供需、流动性等多因素共振的结果。供给端,南美资源国疫情形势较为严重,OPEC+限产松动幅度有限,叠加中国碳减排限产政策制约了相应板块供给;需求端,全球经济呈现错位复苏趋势,从中国领先到海外追赶,需求端持续释放积极信号对大宗商品价格形成支撑;流动性方面,美国财政货币双宽松,低利率环境加剧交易层面的价格上涨。多因素共振下,大宗价格上涨态势较为迅猛。而美国CPI大幅上涨反应的更多是,疫情下美联储“放水”效应,居民收入高增长,消费力大增。

数据来源:wind,截至2021-04-30

货币政策面临制约,但短期大幅收紧可能性或不大

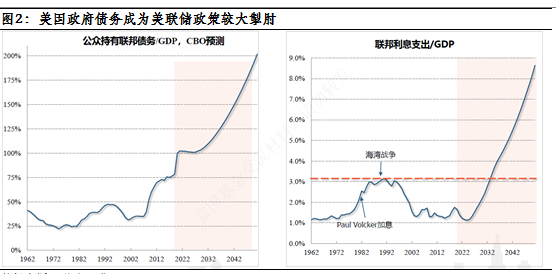

从底层看,大宗商品的关键在于供需缺口的修复,而最终则回到疫情变化和疫苗接种情况上。而在需求快速恢复的背景下,一旦防控措施放开,补贴还在继续发放,美国服务业的通胀或仍然面临一定压力。对于政策的影响,美国货币市场交易员对美联储开始加息时间的预期提前,他们预期到2022年末,会更大程度的收紧。而美联储官员则一直强调,随着经济从疫情中反弹,通胀不会长期持续,并没有释放出收紧的迹象。为什么会有这样的差异呢?除却判断本身外,美国政府的债务也成为其较大的掣肘。据CBO(国会预算办公室)数据,公众持有联邦债务的比例在2022年将达到100%,巨额债务对应的利息支出成为美联储决策的重大考量。

数据来源:兴业证券

国内而言,全球大宗商品价格上涨可能阶段性推升我国PPI,但短期的快速上行主要是“低基数下”的“高读数”。而事实上,如央行1季度货币政策执行报告中所说,我国作为大型经济体,若无内需趋热相叠加,仅国际大宗商品价格上涨,并不容易引发明显的输入型通胀;而我国自去年5月以来,货币政策便开始收紧,没有像海外那样大水漫灌,总供求基本平衡,叠加近期针对性行业政策相继出台,进一步减轻压力。整体而言,国内面临的环境相对友好。

投资何为?

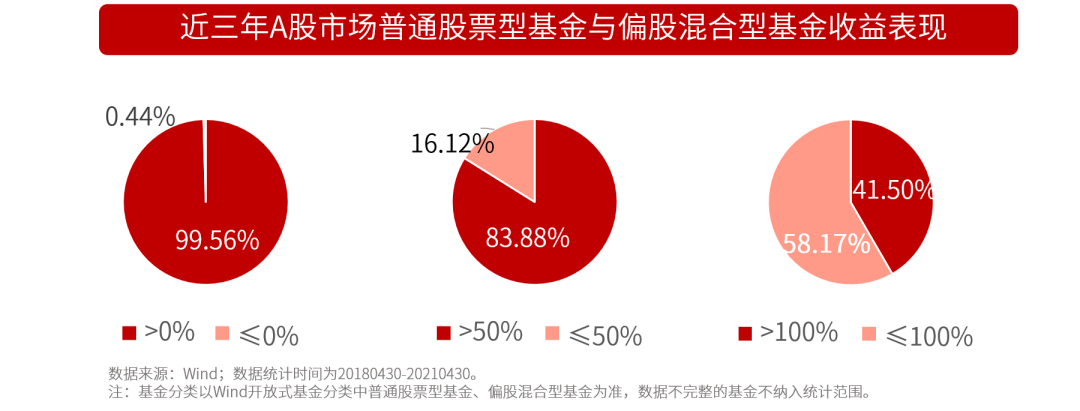

对于股票市场来说,整体流动性转弱已成为市场共识,短期分母端估值问题成为重要考量。聚焦国内市场,纵向比,经过春节后的调整,高估值得到了一定消化;横向比,相较于发达市场,国内市场的估值压力明显降低。策略上,运用逆向思维来应对当前震荡的行情,既不悲观也不盲目乐观!分子端业绩成为重要驱动力,震荡之下,精选个股的重要性进一步提升。