投资中最需要思考的三个问题:波动性,传播性和持续性(少数派投资)

来源:少数派投资

每个人知识结构不同、观察问题的角度不同,对问题的看法当然会有所差别。一般而言,如果自己亲身经历的事件,从中得出的经验可能更加贴近真实,也更容易为自己所牢记;但如果没有这样的经历,为了得到正确的因果关系,我们就需要花更多的时间来研究。

居民资产结构正在发生巨变的当下,绝大多数投资者都会在投资活动中考察投资盈利水平,其中经验丰富者为了避免近因效应的偏差,会拉长考察周期。但在考察框架中往往把历史的盈利水平作为唯一的考察目标,媒体在投资方面的传播也是推波助澜,似乎除了长期年化收益率之外,并没有其他的有价值信息。

虽说问题可以简化,但也不能抛弃重要的因子。笔者的观点是:

除了考察投资盈利水平,你更需要关注(品种或组合的)波动性、传播性以与持续性。

先说波动性。

应该说,理性的业绩对比指标是夏普比率,但我们比较少看到在传媒中出现。该指标分子是收益率,分母为波动率,两者比值越大则说明实现同等收益的方式更加稳定。波动率指标往往被大众所忽视,一个残酷的事实却是,对波动率高的品种投资过程中销声匿迹的投资人不在少数。

“弹性”这个词在投资领域至少被视为中性词,甚至是个褒义词,但在笔者眼中,这是一个贬义词。当我们说“弹性”的时候,潜意识里似乎只默认价格只有向上的空间,但显然这个词是指双向的。

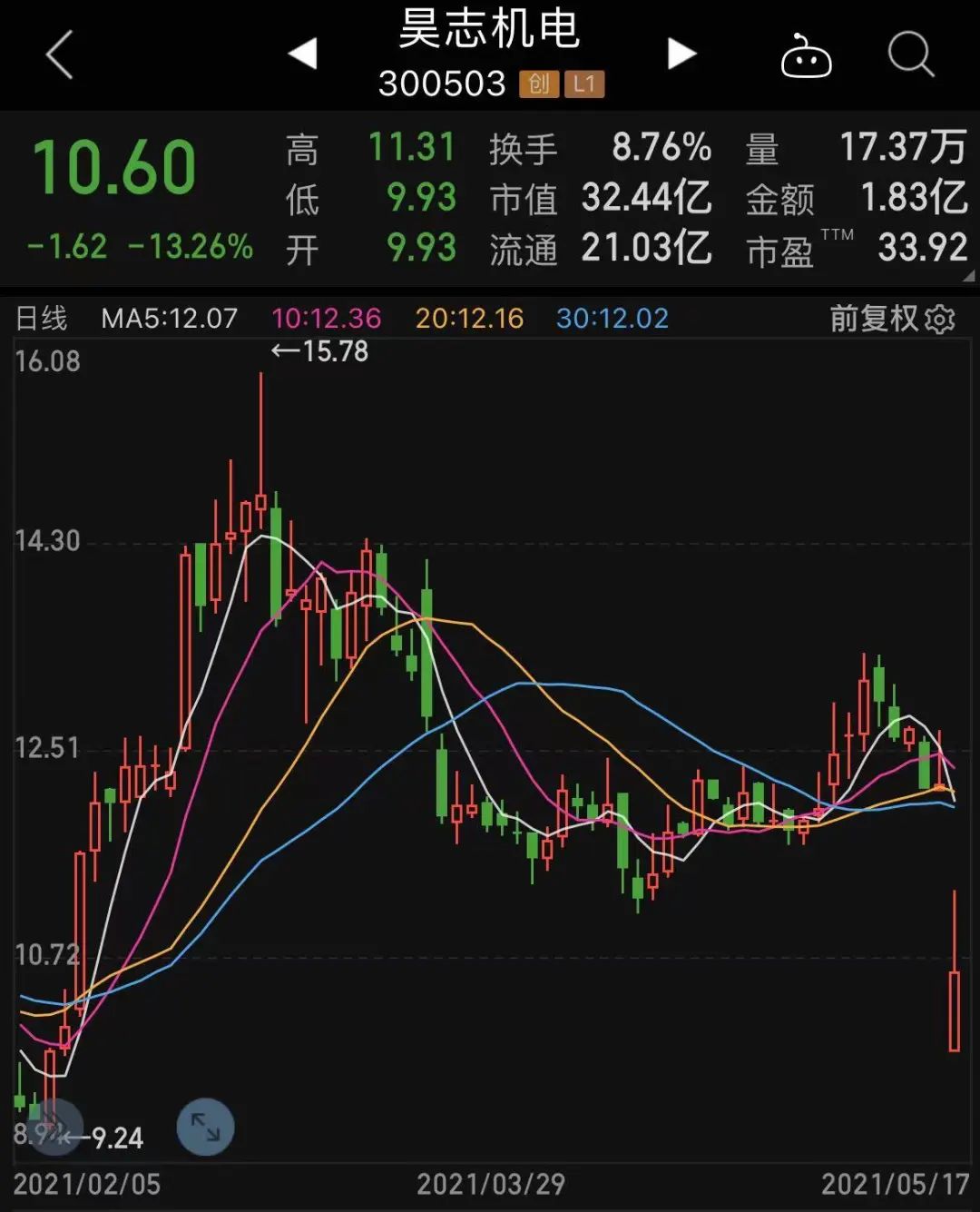

举个例子:早在四年前的2017年,光伏板块已经有过一波上攻行情,但是在2018年年中,却因为补贴退坡行情戛然而止,取而代之的是一轮暴跌。

当初人们投资光伏板块所相信的故事与今天“碳中和”的目标其实并无二致,但却没有多少人能够把昔日的筹码留存至今。要知道当初的主流品种现在的价格高点已经是2017年高点的5倍左右了。但即便你判断对了理性的大方向,并且有意长期持有,则必须先要忍受股价被“腰斩”、“膝斩”,这又有多少人可以做到?

另一部分人相信自己能够把握行情的高点与低点,但择时也是极难判断的事情。如果不对整个产业链有异于常人的观察与洞见,把握高低点就基本是个空想。

绝大多数人对于周期股的起点是判断不准的。

有两个现象可以佐证,其一,周期股上涨的起点换手率一般都很低,随着价格的上涨换手不断放大,直到波动高点,底部低换手说明认知机会到来的投资者并不多;

其二,从长期公募基金排行榜看,以周期风格见长的优秀基金经理其实并不多,这也证明精准判断与把握周期股有多困难。如果绝大多数人对于周期股的起点判断不准,那么也就别奢望对周期股的高点也能精准把握。

同样是以资产增值为目标,如果市场中是存在波动性较低品种,我们又何必坚持选择波动性高这条艰苦道路?即便你可以判断对大部分理性的范围,但因为人性的存在,你也无法保证每一次的结果都是美好的。相比于波澜不惊的稳稳的幸福,相信没人愿意承受惊涛骇浪般过山车式的投资收益表现。

再谈传播性。

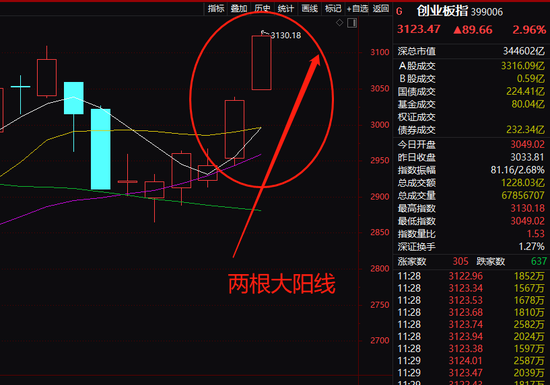

尽管一个重大故事在不同阶段的关键词可能有所不同,但其核心是一样的。传播的能量则以指数量级别上升。在上述“碳中和”的故事中,主流品种病毒扩散一般的股价表现就是一个刻画——节能环保的故事先形成一个峰,后又随着补贴退坡形成一个谷;当这次“碳中和”故事再次来袭时候,价格又形成一个更高的峰。传播的能量可见一斑。

另一个分享是:

我们曾设定一些理性的长期指标,对符合这些苛刻指标的长期年化收益水平进行长期(十年)收益回测,无论是指标优化,还是基期的不同选择,长期年化的收益水平总在15%-19%之间,基于理性的选择我们无法做到更高。

另一方面,我们对过去四年北上资金所投资的头部品种进行选择,按照某种理性规则加资金投票的规则进行回测,过去四年的年化收益水平则高达29%,尽管期限长短与基期不同,但如此之大的差异也只有人性范畴中的——传播的力量能够予以解释。

可以把这些北上资金投票的品种当成是一个有效传播的过程,经过北上配置型资金共情后的品种明显有更高的成功概率以及更长的持续性,这与索罗斯的反身性原理非常相似——金融资本与产业资本可以相互影响,说明了客观与主观对股票价格的形成都能产生积极的影响。

最后说一下最为重要的持续性。

其与波动性与传播性皆有关联。以下借用对喜马拉雅资本创始人及董事长、著名投资人李录的访谈来说明这个问题。

当被问及,在喜马拉雅24年的历程中,也经历了一系列经济危机,包括1997年的亚洲金融危机,2000年的科技股泡沫破裂,2008年的金融危机,以及去年的疫情危机等。在这些危机之下,对于标的公司或者管理团队,哪些事情是需要关注和寻找的?

以下的精彩的回答摘要是对持续性重要程度的完美诠释:

几乎每隔5到10年,就会发生一次这种世纪大危机。因此,从百年前金融市场起步阶段开始,泡沫的诞生、增长与破灭其实一直在这个市场持续发生。而这是由人性导致的,人性是永远不会改变的。

作为进化的产物,人性不是理性构建的。我们可能擅长对事物进行合理化分析,但是并不擅长于保持理性…… 在某种意义上,我们是受一系列隐秘的有关联性的本能所支配的。

在金融证券市场,人性的极端性会被放大到更加极致的状态。这就是为何金融市场的起伏周期从一开始就长期存在,而且会永久持续。

如何应对持续存在的起伏周期呢?

首先我们要认知金融危机在任何时候都会发生,因此我们需要寻找的就是那些有韧性、能应对市场周期,甚至在危机中还能茁壮发展的标的公司。

真正好公司其实是那些可以甩开竞争者,同时拥有可持续的竞争优势和较高资本回报率的公司,而且它还要能长期持续增长。

我们把绝大多数时间花费在研究行业与特定的公司上。我们寻找那些已经成功的企业,并试图找出它们成功的原因,以及这样成功的可延续性。有时候我们找得到答案,有时候不能,但我们能做的只是持续地研究与学习,直到找到答案。

我们其实不认为历史会重演。每一个时期都有各自的不同。与其猜测历史规律的重复性,我们更愿意专注于挖掘和选择能跨越周期的公司。不管是什么样的环境,总有公司会活下去,总有人能活的很好。我们只需要去投资这些有能力应对极端不确定性的公司就好。

长期而言,你的投资回报其实就是近似于你投资公司的实际业务回报,也就是你所能创造的长期投资回报,其实就是整体经济发展变化的反映。

扫二维码,注册即可领取6.xx%理财券>>