斩崩刀 功夫财经

BOSS直聘颇具颠覆性的尝试吸引了第一批用户——程序员,因为这类人群好奇心比较强,更愿意尝试新产品。

大规模营销虽然为Boss直聘打开了市场,但也为其带来了长期的亏损。

既然资本市场现阶段看好,Boss直聘似乎也愿意“顺水推舟”,继续强化固有的商业模式。

不久前,Boss直聘正式向美国证券交易委员会提交招股书,拟于纳斯达克挂牌上市,此次IPO由高盛、摩根士丹利、瑞银和华兴担任主承销商。

2014年才入局在线招聘行业的Boss直聘,当时需要面对的是拥挤的市场和巨头林立。然而这些年却以“后浪”的姿态,一路高歌猛进,颇受资本市场青睐。据公开资料显示,Boss直聘截至目前已完成5轮融资,近两年共融资38.75亿元人民币,主要机构投资者包括今日资本、腾讯、高榕资本、高盛等知名投资方。

眼下,赴美IPO,这家国内最大的在线招聘平台意欲何为?

开局讨巧:找工作跟老板谈?

在创立之初,创始人赵鹏给Boss直聘的运营定位是“移动+直聊+智能匹配”的互联网招聘模式,即通过移动互联网红利发展App,以数据作为自身产品核心,将在线聊天功能引入招聘场景,让应聘者和用人方直接沟通,跳过传统的冗长环节,提升效率。

而彼时,智联和前程无忧等“前辈”们还处在千篇一律的“投简历-等筛选”的应聘模式中。这种投简历的模式有多落后?形象地说,是电商在2003年的水平,仅仅提供一个线上信息展示栏,没有后续的支付、客服、物流、售后等一系列闭环流程。Z时代的父母都开始沉迷短视频了,Z时代还在跟父辈使用一样的招聘服务。

因此,BOSS直聘颇具颠覆性的尝试吸引了第一批用户——程序员,因为这类人群好奇心比较强,更愿意尝试新产品。

2015年,程序员是各个创业公司争抢的稀缺人才,很多初创公司的老板没有资源去传统招聘网站那儿买年单,他又愿意聊,便以CEO的身份到BOSS直聘开始聊。

同时,作为首家运用AI赋能实现智能匹配招聘的移动平台,Boss直聘也算是踏上了AI的风口。利用AI算法及大数据洞察力和自主研发的技术基础架构,BOSS直聘的职位/候选人匹配功能采用的是Feed流模式,为求职者和企业端用户提供精准及双向匹配服务。这在一定程度上优化了原本繁琐的招聘流程,减少了无效投递或交流,让整个招聘过程更为简单和便捷。不但降低了企业的招聘成本,也为求职者带来了更好的求职体验。

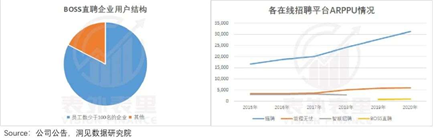

据招股书介绍,截止2021年3月,BOSS直聘共服务8580万认证求职者,覆盖了白领和金领、蓝领、大学生三大人才池(分别占BOSS直聘求职者用户群的55.0%、28.8%和16.2%)。

人才是有了,但产品也开始变味“变味”。后来,参与招聘的大公司的业务骨干越来越多,HR越来越多,职位自然开始泛化,不再仅限于IT技术岗位。比如,招聘者端则先后引入HR、中介和猎头,构建了覆盖Bosses(即大中型企业的中高层管理人员以及小微企业雇主)和职业招聘者(包括HR、猎头、人力资源机构的招聘者等)的雇主网络。

从而使得“找工作跟老板谈”这句话就成为争议。当越来越多HR事实上成为了所谓的“老板”,使得“找工作跟老板谈”沦为空话。前不久,boss直聘回应说:“在企业中有所有有资格招人、用人、决定一个人薪资,及工作内容的人,HR也是BOSS直聘的一员”。对此,许多网友评价,这是重新定义“老板”。显然是不满意这个回答的。

中场困局:绕不过的烧钱与盈利

尽管融资和人才数据好看,但仍不能掩盖Boss直聘迟迟未能盈利的事实。

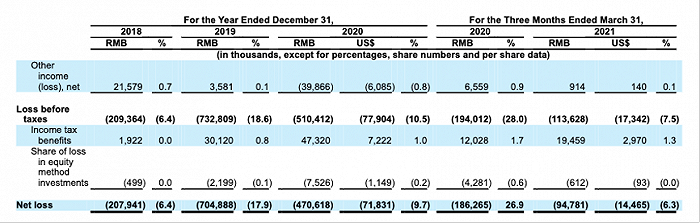

根据招股书来看,2019、2020年和2021年第一季度Boss直聘经调整后亏损分别为4.68亿元、2.85亿元和1.76亿元,虽然亏损已然有了收窄的趋势,但在上市之际交出此份成绩单并不算是个好的信号。

细看Boss直聘至今未盈利的原因,有客观影响,也有主观因素。

首先,营销支出投入过大。自打从2018年俄罗斯世界杯期间的广告尝到甜头,此后数年,BOSS直聘一直延续着高频度广告投放策略。《神盾局特工》主角汪可盈、“神奇女侠”盖尔·加朵、刘涛、沈腾等先后成为BOSS直聘代言人。

有数据显示,2019年、2020年和2021年一季度Boss直聘的营销支出分别为9.17亿元、13.48亿元和6.19亿元,占收入的比重分别为91.8%、69.3%和78.4%。大规模营销虽然为Boss直聘打开了市场,但也为其带来了长期的亏损。

其次,盈利模式比较单一。目前,Boss直聘服务模式有两种:客户既可选择在线上自助式购买小额、短期服务,也可以基于大额、长期的需求,寻求Boss直聘直销团队的跟踪服务。

而从收入构成来看, 2020年仅“面向企业客户的在线招聘服务”一项就占据了Boss直聘总营收的99%。“其他收入”为171万元,占比还不到1%;目前,Boss直聘拥有了1300万认证企业端用户,服务630万家认证企业。

简单来说就是,Boss直聘虽然帮助消费能力不及大企业的中小微企业,解决了可以少花钱、多办事的痛点,但因其垂直型与聚焦服务中小企业的特点,也限制了其盈利空间。同时,尽管平台的服务方式变了,但Boss直聘依然未能改变“招聘平台一直靠B端用户‘养活’”这一事实,C端用户的付费意愿仍需挖掘。

此外,监管问题也难以忽视。从创始至今,BOSS直聘在监管以及APP自身上存在不少问题,从2017年的“李文星”事件,到去年底出现“情色招聘”,都暴露了BOSS直聘审核缺陷,引发网友吐槽,也容易导致B端付费用户的不信任,进而也会影响入驻企业数量。

BOSS直聘对于行业的意义在于挖掘了一条全新的、可行、更贴合互联网的的新招聘模式。但对于自身来说,尚未打破了行业过度依赖B端用户的瓶颈,盈利空间受到过于垂直的限制。只有进一步发掘商业价值,提高C端的付费率和B端的续费率,才是实现盈利的关键。

竞跑终局:烧出核心竞争力?

目前看,在线招聘赛道的发展前景还是处于发展中时期。

2020年,全国居民人均收入平均数是32189元,结合人社部此前公布的数据,国内第二产业与第三产业就业人数在5.8亿左右。以此推算,中国招聘行业理论上的天花板可达2.8-4.67万亿人民币。而根据CIC的预测,中国线上招聘市场规模预计将由2020年的551亿元增至2025年的2234亿元,年复合增长率达到32.3%。

与此同时,2020年,BOSS直聘企业数达到1140万,同比增长为76.6%;付费企业数为223万,同比增速为80.1%。

纵观在美股和港股上市的市场“玩家”,前程无忧已经选择进行私有化退市,截至2021年5月20日市值48.34亿美金;港股上市的猎聘,同期市值仅123.51亿港元;而据Boss直聘招股书显示,最后一轮融资的投后估值为44亿美元。

既然资本市场现阶段看好,Boss直聘似乎也愿意“顺水推舟”,继续强化固有的商业模式。

招股书中从三方面强调BOSS直聘上市后的未来前景:独特的商业模式、成规模的中小企业、超高的研发投入。根据财新网报道,此次IPO拟募资金额约在5—10亿美元,所募资金将用于在求职招聘研发投入,增加对新产品、新服务的投入等。

据悉,BOSS直聘拥有902名研究及开发人员组成的团队,负责智能匹配与风控技术及相关职能,占总员工数的26.6%。2020年研发支出为5.1亿元,同比大涨57.7%,占收入的26.4%。

不过,据界面数据,BOSS直聘平均ARPPU值(每付费用户平均收益)在2020年仅为864.2元,远低于其他平台的水平,几乎处于行业的最低水平。很大程度上,BOSS直聘仍然在为平台上占主要的免费用户打工。

来源:界面新闻

未来的关键在于,这些免费用户会不会转化成付费用户,最终买单呢?如果不再免费,BOSS直聘的模式还有吸引力吗?一般情况下,如果一个市场仍然处于竞争态势,其中某平台的免费用户更容易被其他平台的免费产品吸引,而不会转化为该平台的付费用户。

IPO之后,Boss直聘如果选择继续烧钱,来提升企业竞争力和品牌影响力的话,这样的路径依赖对于未来发展来讲显然是一种挑战。