来源:陈显顺策略研究

本报告导读

▶横盘震荡不会长久,随着宏观与外围环境由不确定走向确定,风险评价将会下降,由此驱动行情从震荡走向拉升。配置上,中盘蓝筹领跑,大盘蓝筹跟随,看好券商、新能源车、建材、新兴消费、医药等方向的投资机会。本文摘自2021年5月23日A股策略周报。

摘要

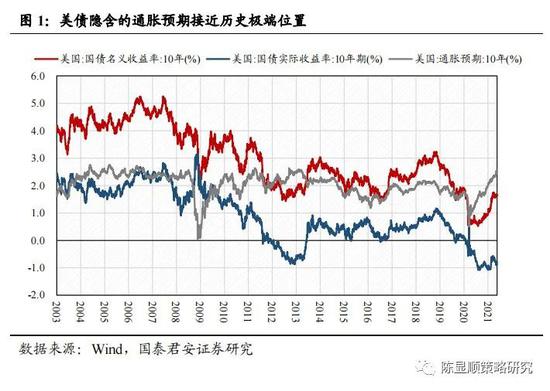

▶ 大势研判:震荡不长久,此后是拉升。国君策略团队自年初提出3300-3700震荡判断,实际上已经在3300-3500持续横盘近三个月。往后看,震荡行情还将延续但不会长久,后面将是震荡后的拉升。我们认为,拉升的核心驱动力来自分母端:第一,风险评价下降。进入后疫情时代,通胀、流动性、增长等各类宏观因素由不确定逐步走向确定,疫情等外围因素同样走向确定,风险评价的下行利好权益投资的展开。第二,无风险利率没有上行风险,但存在下行可能。当前美债隐含的通胀预期已行至2003年以来84%分位值水平,过高的通胀预期已经充分反映了极致的供需关系,通胀预期顶点在即,流动性的负面预期需要正向修正。伴随刚兑逐步打破,市场的无风险收益率上行难、下行易。第三,当前风险偏好基本保持稳定。风险偏好仍处中低位置,因此仍是利好蓝筹股,不看好高风险特征的小市值公司。

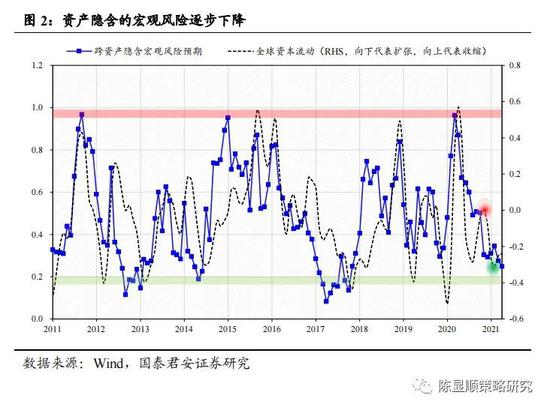

▶ 拉升行情的核心驱动力在于风险评价的下降。市场已经习惯用常规的风险偏好去分析市场的影响,但忽略了风险评价对市场的影响。本质上,风险评价的变化需要大环境的变化为契机,而当前我们恰恰处于大环境从不确定走向确定的过程。风险评价由外向内传导,从经济形势变得确定→流动性收紧变得确定→通胀预期变得确定→政策变得确定→最终全球“低通胀、低增长、低利率”格局变得确定,由此外部环境越来越走向确定,市场风险评价随之下降。具体而言:1)流动性:4月社融已是边际下滑最大的时点,信用收紧预期已被市场充分反映。2)通胀:高点将现,年内PPI高点难以超过5月份,环比上行最快的时候将过去。3)政策:对“不急转弯”等政策的认识从分歧走向共识。

▶ 投资风格:中盘蓝筹领跑,大盘蓝筹跟随。随着投资者风险评价的下降,选股思路应当是选择业绩从不确定走向确定边际变化最大的股票。市场将出现蓝筹股普涨格局,差异在于中盘蓝筹领跑,大盘蓝筹跟随。大盘蓝筹原本风险度就较低,风险评价下行对其边际影响小;而中盘蓝筹风险度相对高,因风险评价下行带来的边际影响大。从白酒行情的表现可见一斑:一线白酒股反弹后较前期高点仍有15%的距离;而二线白酒龙头股价已创历史新高。市场认为这个差异在于盈利弹性,而我们认为其背后是市场对二线白酒股风险评价的下行。

▶ 行业配置:风险评价下降,买从不确定到确定边际改善大的品种。鉴于外部经济与货币环境的确定性提升,风险评价的下降将驱动全局性行情。按照风险评价对于行业配置的受益先后程度,我们推荐:1)风险评价下行,首推券商(东方财富)、银行(江苏银行)。2)周期领域推荐:建材(东方雨虹),以及碳中和下的钢铁(华菱钢铁)。3)科技成长行业:新能源车(赣锋锂业/宁德时代/亿纬锂能)、医药(爱美客)、电子。4)疫后加快复苏的消费:国货、新兴消费以及高端消费(酒鬼酒)。5)制造的反攻:家电、机械。

1

震荡不长久,此后是拉升

大势研判:震荡不长久,此后是拉升。国君策略团队自年初提出3300-3700震荡判断,时至今日已持续横盘近四个月。往后看,震荡行情还将延续但不会长久,后面将是震荡后的拉升。我们认为,拉升的核心驱动力来自分母端:第一,风险评价下降。进入后疫情时代,通胀、流动性、增长等各类宏观因素由不确定逐步走向确定,疫情等外围因素同样走向确定,风险评价的下行利好权益投资的展开。第二,无风险利率没有上行风险,但存在下行可能。当前美债隐含的通胀预期已行至2003年以来84%分位值水平,过高的通胀预期已经充分反映了极致的供需关系,通胀预期顶点在即,流动性的负面预期需要正向修正。伴随刚兑逐步打破,市场的无风险收益率上行难、下行易。第三,当前风险偏好基本保持稳定。风险偏好仍处于中低位置,因此仍是利好蓝筹股,不看好高风险特征的小市值公司。

2

分母端的驱动核心在于风险评价的下降

分母端的核心驱动力在风险评价的下降。市场已经习惯用常规的风险偏好去分析市场的影响,但忽略了风险评价对市场的影响。本质上,风险评价的变化是需要大环境的变化为契机,而当前我们恰恰处于大环境逐步走向确定的过程。风险评价由外向内传导,从经济形势变得确定→流动性收紧变得确定→通胀预期变得确定→政策变得确定→最终全球“低通胀、低增长、低利率”格局变得确定,由此整个外部环境越来越走向确定,市场风险评价随之下降。具体而言:1)流动性:4月份社融已是边际下滑最大的时点,信用收紧预期已被市场充分反映。2)通胀:高点将现,年内PPI高点难以超过5月份,其环比上行最快的时候将过去。3)政策:“不急转弯”等政策的认识从分歧走向共识。

3

中盘蓝筹领跑,大盘蓝筹跟随

投资风格:中盘蓝筹领跑,大盘蓝筹跟随。随着投资者风险评价的下降,选股思路应当是选择业绩从不确定走向确定边际变化最大的股票。市场将出现蓝筹股普涨格局,差异在于中盘蓝筹领跑,大盘蓝筹跟随。大盘蓝筹原本风险度就较低,风险评价下行对其边际影响小;而中盘蓝筹风险度相对高,因风险评价下行带来的边际影响大。从白酒行情的表现可见一斑:一线白酒股反弹后较前期高点仍有15%的距离;而二线白酒龙头股价已创历史新高。市场认为这个差异在于盈利弹性,而我们认为盈利只是数据的表现,其背后是市场对二线白酒股风险评价的下行从而带动的估值抬升。

4

买从不确定到确定边际改善大的品种

行业配置:风险评价下降主导下,买从不确定到确定边际改善大的品种。鉴于外部经济与货币环境的确定性提升,风险评价的下降将驱动全局性行情。按照风险评价对于行业配置的受益先后程度,我们推荐:1)风险评价下行,首推券商(东方财富)、银行(江苏银行)。2)周期领域推荐:建材(东方雨虹),以及碳中和下的钢铁(华菱钢铁)。3)科技成长行业:新能源车(赣锋锂业/宁德时代/亿纬锂能)、医药(爱美客)、电子。4)疫后加快复苏的消费:国货、新兴消费以及高端消费(酒鬼酒)。5)制造的反攻:家电、机械。

5

五维数据全景图

牛市来了?如何快速上车,金牌投顾服务免费送>>

牛市来了?如何快速上车,金牌投顾服务免费送>>