自2019年基金券商结算模式由试点转为常规,公募基金结算模式改革已悄然开启。

在经历了两三年发展之后,行业采取券商结算模式的情况正起着变化——此前主要是新成立基金公司,逐渐演绎到不少基金公司专户、以及一批大中型基金公司也启动尝试之路。

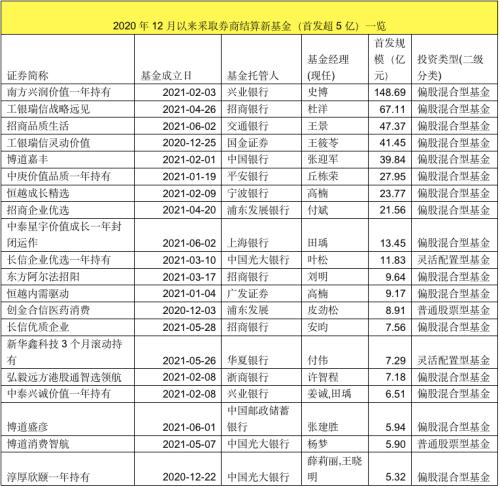

中国基金报记者发现,根据WIND资讯统计,2021年采取券商结算的新基金数量已超过了“历史性大年”2020年全年水平,显示出行业布局这类模式正在加速。其中南方、招商、工银瑞信等一批大型基金公司试水,一些产品获得不俗首发效果。

据一位基金公司券商业务人士表示,2020年以来到目前为止是处于“上半场”,仅有少数大型公司的少数产品采用券商结算模式,而随着这一业务效果体现,未来将进入“中场阶段”,更多此类产品或推出。

大公司逐渐试水

2017年底,国融基金、恒越基金、东方阿尔法、凯石基金、博道基金、青松基金等6家新成立的基金公司试点券商交易结算模式,正式开启公募基金券商结算模式历史。在2019年之后,券商结算模式由试点正式转为常规。

据记者了解,在这两三年间,券商结算模式从重点集中于新设立基金公司,逐渐辐射开来。WIND资讯数据显示,截至6月6日,已成立的基金中采取券商结算模式的达到136只(仅算主代码),其中2018年、2019年、2020年(当年成立)分别达到12只、43只、42只。

而2021年还未过半,就已经有39只成立基金采取这一模式,更有4只正在发行新基金也采取券商结算模式。可以说,今年采取券商结算模式的新基金数量已超过2020年全年。

同时,这些产品中主动权益类产品更多,可以看出券商和基金公司合作的一个特色。

近期引起行业注意的是,越来越多大型基金公司参与,南方、招商、工银瑞信等一批公司都有布局。招商基金布局力度较大,今年新成立的招商企业优选、招商品质生活均采取这一模式,正在发行的招商金安成长严选1年封闭也采用券商交易结算。也获得不俗首募效果,如招商品质生活混合基金发行期间,海通证券渠道就贡献了24.6亿元,在整体募集规模中占比达51.6%。

南方、工银瑞信基金等也有布局,今年2月3日成立的老将史博挂帅的南方兴润价值一年持有期,也采取券商结算模式,该基金实现一日售罄,募集规模达到148.69亿。此外,4月份成立的工银瑞信战略远见,以及去年底成立的工银瑞信灵动价值也采取了券商结算模式,同样获得不错的募集效果。

其他大型基金公司也有布局。博时基金券商业务部负责人表示,对这一模式产品博时基金有有布局,“主要是观察到券商结算模式下,可能有利于提升券商合作伙伴的公募产品市场规模,有利于促进我国资本市场‘散户机构化’。”

此外,创金合信基金也表示,创金合信新材料新能源股票型发起式基金、创金合信医药消费股票也采用券商结算模式,托管行分别为交通银行、上海浦东发展银行,券商结算合作方为东方财富证券、方正证券。

“我们公司也有此类产品,偏股混合等产品,在新基金上也有布局的计划。”一位中型基金公司市场人士表示。记者从业内其他公司了解到,部分基金公司看到行业有此动态,也在计划筹备,在新基金上尝试。而整体来看,目前主要是新成立基金公司采用券商结算模式,更多的基金公司是专户产品上采用券商结算模式。

看准券商销量能力

促进不少基金公司较有兴趣的重点,是看上券商不错的销售能力。

“券商结算模式之下,券商在新基金销售热情较高,而且券商销售能力其实也不弱,因此我们比较重视。”据一位基金公司市场人士表示,券商目前这一业务的积极性较高,同时券商渠道重视持续营销的经营理念,以做大保有量为业务目的。

而上述博时基金券商业务负责人则从商业模式和内部运作两个方面谈及这一问题。尤其针对商业模式,他表示,近两年大型公募基金参与券商结算模式积极性更高,主要是得益于券商财富管理转型的高速发展。从大型公募基金角度,证券公司渠道对公募整体零售渠道的规模贡献占比越来越高,正在成为重要的零售渠道合作伙伴;从证券公司业务角度,佣金收入瓶颈凸显,与大型公募基金合作,采用券商结算模式定制产品是深入推进券商财富管理转型的重要抓手。

“在内部运作上,两种结算模式的主要差异体现在资金交收和数据传输上,托管人结算模式中管理人直接向交易所报单并接受中国结算数据,交易速度快、结算数据接受快;而券商结算模式中管理人向经纪商下达交易指令,经纪商实时增加或扣减交易金额,结算数据由经纪商收到后进行分拆并发送,交易速度慢、交易数据接收较晚,但管理人无需缴纳结算备付金和保证金。”上述人士表示。

创金合信相关人士也表示,券商结算模式除了为券商托管业务带来机遇外,也加强了券商与基金公司的资金黏性和客户合作关系。券商合作模式实行以来,创金合信与券商合作定制的权益类产品有所增多,券商销售在总销售规模中的比重逐步提升,尤其是交易结算运营能力强、销售能力强的券商。

其实此前基金业协会公募的2021年一季度销售机构非货基金销售保有量排行,就显示出券商销售基金实力增强。其中百强名单中出现了47家券商的身影,接近五成,中信证券保有规模达到1298亿元,广发证券、华泰证券、国信证券、招商证券等规模也进入500亿阵营。超过百亿保有规模的券商已超过15家。

不过,也有一家中型基金公司运营人士认为,采取券商结算模式看基金公司诉求。从费用上,老基金公司之前已在系统上投入较多,中大型公司有的投入上亿,如果要转券商结算,意味着还要新增投入。从销售上,目前基金公司销售大部分还是靠银行,虽然券商销售基金的热情比较高,但带来的量也是相对有限的。

难以撼动银行托管地位

券商结算模式和传统模式各有优劣

从目前来看,券商结算模式还难以撼动商业银行的托管地位。WIND纳入统计的采取券商结算模式的136只基金中,商业银行作为托管人的达到102只,可以看出一般“结算”和“托管”业务是分开的。而谈及券商结算模式,不少人士认为相比传统模式,各有优缺点。

创金合信就表示,券商结算模式不仅可以扩大基金产品投资范围,基金还可以参与融资融券、股票质押式回购、ETF申赎、股票期权等业务,基金产品设计更加灵活,投资手段更加丰富。

“此外,结算方和托管方的分离更有利于保护资金的安全。同时,证券公司结算覆盖开户、账户使用、交易、资金划转、清算交收完整业务链条的风控条线,与基金公司的自主监控形成有效的互补,防范基金投资交易风险事件发生。”上述创金合信人士表示,不过,券商结算模式需在经纪商处开立资金户,进行三方绑定,资金划拨环节增多,交易和估值效率整体上会有一定影响,其次,公募基金管理人业务制度、操作流程、后台和IT等均面临调整。

而上述博时基金人士认为,券商结算模式与托管人结算模式相比:一方面,券商结算模式产品在券商端业务办理更方便、建设成本较低、无需缴纳结算备付金和保证金资;另一方面,托管人结算模式资金使用效率高、交易速度快、结算数据接收快。

“券商结算模式办理方便、建设成本较低、交易速度较慢、交易数据保密性不够好、交易数据接收较晚。” 据一家中型基金公司人士表示。更有一家次新基金公司人士直言,结算数据给管理人比较晚,可能存在券商漏发结算数据的情况。

后续正进入“中场阶段”

在不少大中型基金公司积极试水过程之中,有些公司感觉到实在效果,可能这一模式还将进一步演化。

上述博时基金券商业务负责人就之言,大型公募基金公司与证券公司关于券商结算模式公募基金产品的合作正在步入“中场阶段”。

“2020年至今处于上半场,仅有少数大型公募基金公司的少数产品采用券商结算模式,产品需求大于供给的现象导致合作券商零售渠道积极性高涨,券商渠道首发规模大幅超过参与的银行和互联网渠道。”上述负责人进一步表示,目前随着越来越多公募基金接纳券商结算模式产品,大型公募基金券商结算模式进入“中场阶段”,可以提供高品质渠道服务和优质产品策略的公募基金产品正在变得更有竞争力;未来,可预见随着更多大型公募基金公司券商结算模式产品的推出,行业回归理性,产品业绩突出且客户体验更好的券商结算模式公募基金产品将处于领先优势地位。

创金合信相关人士也表示,原来的公募托管业务主要集中在银行,随着券商结算模式的实行,券商的公募托管业务竞争优势将在一定程度上提高。

“具体来看,券商结算模式有利于券商主经纪商业务发展,将为券商带来包括托管费、代销收入等主经纪商业务收入增量,从基金公司的的角度来看,有助于完善公募基金业务的风控条线,降低基金资金的占用成本。”上述人士表示,在托管方的选择方面,券商结算模式试点转常规初期,当公募基金的托管银行不再具备结算职责后,公募基金托管可能更多转向能够提供交易、结算、托管、研究等一系列服务的证券公司,当前公募托管市场蛋糕将有望重新划分,而此前商业银行垄断公募托管市场的格局或将改变。

上述人士表示,从中后台运营方面看,解决投资成交反馈时滞、跨市场资金使用效率、日终清算延后等问题后,无明显劣势于托管结算模式的情况下,相对托管结算有较为明显且可观的优势。

不过,也有业内人士认为,券商结算模式在效率上不如传统模式,可能难以成为整个行业的大趋势。

牛市来了?如何快速上车,金牌投顾服务免费送>>