热点栏目

热点栏目 反做空信息中心 研究为尚

作者|刘工昌

总部坐落于湖南长沙的三一重工,有着机械行业“茅台”的称呼,被称为“机械茅”。5月13日晚,福布斯发布2021年全球企业2000强,三一重工排名总榜单第468位,首次跻身全球企业500强,排名较2020年大幅上升235位,是榜单中排名中国第一、全球第二的工程机械企业,也是中国工程机械行业第一家《福布斯》全球500强。

4月29日,三一重工(600031.SZ)披露2021年第一季度报告,报告期内,公司实现营业收入333.28亿元,同比增长93.00%,实现归属于上市公司股东的净利润55.38亿元,同比增长146.16%,归属于上市公司股东的扣除非经常性损益的净利润52.52亿元,同比增长169.61%,基本每股收益0.6579元。

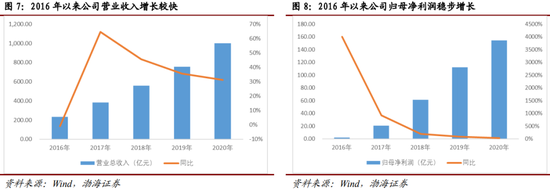

而在一个月前的3月30日晚间,三一重工发布2020年财报,营收1000.54亿、同比增长31.25%,实现净利润154.31亿、同比增长36.25%,实现经营现金流133.63亿、同比增长12.45%,营收净利均达到30%+,对于像三一重工这样的制造业来说,这是非常难得的成绩。

如此亮眼的财报面前,市场却并不买账,2020年度发布当日大跌7.78%,市值蒸发250亿元。自今年2月19日以来,工程机械巨头三一重工(600031.SH)股价踏上下降通道。截至6月12日,三一重工(600031.SH)股价29.67元/股,总市值约2400亿元。

三一重工的靓丽成绩单

4月29日,三一重工(600031.SZ)披露2021年第一季度报告,报告期内,公司实现营业收入333.28亿元,同比增长93.00%,实现归属于上市公司股东的净利润55.38亿元,同比增长146.16%,归属于上市公司股东的扣除非经常性损益的净利润52.52亿元,同比增长169.61%,基本每股收益0.6579元。

公司一季报业绩略高于2021~2022年工程机械行业景气202.2/241.1亿元预告区间中位数,毛利率与2020年持平。公司2021年一季度实现归母净利润55.4亿元,同比增长146.2%,符合业绩预告的52亿~58亿元区间,并略高于预告中位数。2021年1~3月挖机行业销量同比增长85%,公司挖机市占率在30%左右,市占率持续提升。同时近期钢材等原材料价格大幅上涨,严重冲击工程机械行业制造成本。公司Q1毛利率29.8%,高于2020年下半年毛利率水平,显示公司具有良好的盈利管控能力。

一个月前的3月30日晚间,三一重工发布2020年财报,营收1000.54亿、同比增长31.25%,实现净利润154.31亿、同比增长36.25%,实现经营现金流133.63亿、同比增长12.45%,营收净利均达到30%+,对于像三一重工这样的制造业来说,这是非常难得的成绩。

这是因为,一个制造业,当它达到一定规模以上后,各方面都将趋于成熟,发展也将趋于平衡,这时掣肘高增速的原因很多,产能是最主要的因素,制造业的产能是很难持续放大的。

当然,三一重工即使业绩如此辉煌,也还未达到众机构事先的预测。

在公司财报发布之前,华西证券预计营收976.7亿、净利润160.69亿,国泰君安预计营收988.41亿、净利润165.17亿,天风证券预计营收1027.44亿、净利润153.98亿,广发证券预计营收986.97亿、净利润160.08亿,中信证券预计营收979.85亿、净利润159.95亿。

三一重工2020年净利公司发布的业绩最终是154亿,显然是低于分析师预期的,但差距并不大。

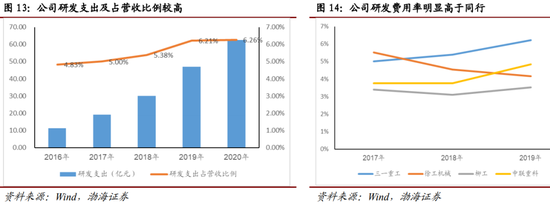

而年报已经揭示了原因,主要是研发费用大幅增加。和同行业比,三一的研发费用最近几年一直位列榜首。

2020年研发费用49.92亿元,同比上升36.76%,研发费用率达4.99%,同比上升6.30%,主要用于公司工程机械产品及关键零部件的研发。从单季度看,20年Q4研发费用为20.23亿元,环比上升58.42%,同比上升25.5%,延续了以往四季度高研发投入的作风。

高研发投入影响了三一重工净利润未达预期,但很显然这不应成为三一重工股价如此下跌的原因。

三一重工股价下跌的原因

一切都似乎表明,2020年至2021年以来,三一重工继续保持良好势头。各类主营产品市场表现全面飘红,龙头地位稳固。

但如此亮眼的财报面前,市场却并不买账,2020年度发布当日大跌7.78%,市值蒸发250亿元。自今年2月19日以来,工程机械巨头三一重工(600031.SH)股价踏上下降通道。截至6月12日,三一重工(600031.SH)股价29.67元/股,总市值约2400亿元。

自4月30日以来的五个交易日,该公司仅5月7日的收盘价上涨0.43%,其余四个在2月触及了2年的高点之后,

一路向好的三一重工,股价为什么不升反跌呢?主要有以下几个原因。

1、上游原材料价格暴涨给三一重工持续盈利埋下阴影

2020年12月,铁矿石曾出现暴涨,进入2021年,铁矿石的涨势继续——5月7日,国际铁矿石62%普氏指数涨至212.75美元/吨,创10年新高。而澳大利亚的铁矿石80%是出口到中国的。

要知道钢材占公司直接成本的16-20%,钢材持续涨价,会压制公司利润,而且制造业不容易通过提价转移原材料涨价风险。(1)

铁矿石价格的上涨,一定会拉升钢铁等原材料的成本,三一对钢铁的需求量极大,生产成本的增加,势必会造成2021年利润率的降低。并且短期看来,铁矿石居高不下的价格很难得到改观,所以投资者并不看好短期内的投资机会。

2、作为制造业行业的机械工程行业的三一重工已很难持续维持过去几年的高增长态势。

市场对于已经持续了5年上升周期的工程机械行业是否将进入下行周期普遍持怀疑态度,去年开始,三一股价进入了一波漫长的牛市,股价暴涨,持续的高位震荡,而随着新的格局的产生,市场风格的切换,股价也需要回到一个合理的区间,特别是在碳中和的全球大背景下,三一重工等工程机械行业的股价都将朝着最合理的区间航行。(2)

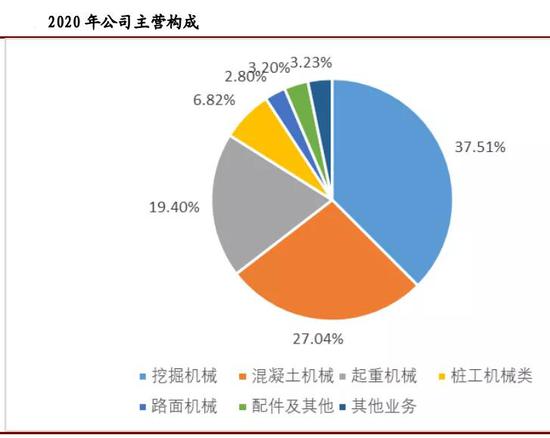

从三一重工的主要产品来看,主要分为混凝土机械、挖掘机械、起重机械、桩工机械和筑路机械等,这里面大家最熟悉的挖掘机占比逐年增加,截止2020年约占营收的37.5%。

但从目前情况看,三一重工主营产品挖掘机二、三季度很难延续此前的高增长。

2021年1-4月挖掘机的销量情况:

1月我国挖掘机销量1.9万台,同比增长97%。

2月销量2.8万台,增长同比205%。

3月销量7.9万台,同比增长60%。

4月销量4.6万台,同比涨幅2.5%。

我们看到,国内挖掘机销量前三个月还挺正常的,4月份突然“降温”了,三一重工4月底的一波下跌,是对数据提前进行了反应。

而据中国工程机械工业协会对26家挖掘机制造企业统计,2021年4月销售各类挖掘机46572台,同比增长2.52%;其中国内41100台,同比下降5.24%;出口5472台,同比增长166%。根据4月数据,预计下半年出现负增长的概率较大。

也就是说,时隔十四个月之后,再度出现负增长,上次是2020年2月,要知道,和去年相比,今年4月份国内疫情影响已可几乎忽略不计。

3、国内外部环境不看好

前面说过,三一重工盈利稍低于预期,主要是因为研发费用大幅上升,这一点无疑是值得鼓励的,但真正让市场担心的是,三一重工作为行业龙头业绩增速似乎已经出现拐点,或许也意味着本轮始于2016年的工程机械景气度上升周期也到了拐点。

从2016至2021年,随着外部环境的急剧变化,刺激消费成了维持经济增长的主要手段,于是继2008年后第二轮大规模量化宽松导致货币大量流入地产基建等领域,这使得三一重工这样的机械设备制造商自然有了大展蓝图机会。

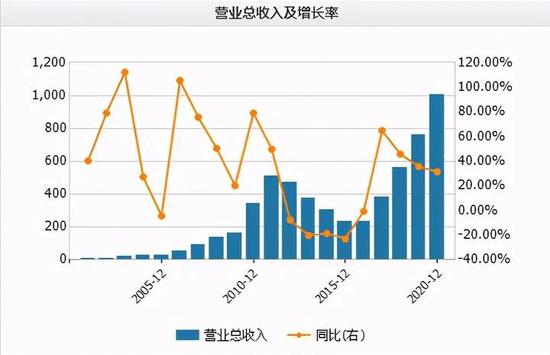

作为工程机械行业龙头的三一重工,营收规模从234.70亿扩张到1000.54亿,增长了3.26倍,实现净利润从496.10万扩张到了154.31亿,暴涨了3100多倍。

而这轮工程机械增长的主力——挖掘机全国销量从2015年的6.05万台猛增到2020年的32.76万台。全社会固定资产投资规模也从56.19万亿增长到2018年最高64.56万亿。

但社会固定资产投资规模从2019年至今以及连续两年下滑,2020年全国固定资产投资规模仅为52.72万亿,为近五年最低。2021年3月,相关部门出台了《关于进一步做好铁路规划建设工作意见》的报告,这个报告中被投资者解读为国家正在收紧基建的号角,基建放缓影响最大的自然就是工程机械领域。

在2020年固定资产投资创5年新低的情况下,这一年挖掘机销量却创下历史新高。三一重工作为国内工程机械的龙头企业,其产品主要为挖掘机、混凝土机和起重机,占比超过85%。在需求端,公司产品很大程度上依赖于国家固定资产投资,尤其是基建和房地产。

这种背离经济规律的行为当然被敏锐的投资者发现了,这可能是目前三一重工股价急速下泻的主因。

要知道,这一幕曾在三一历史上上演过。

时间回溯至2008年。

在“四万亿”投资建设计划的刺激下,市场对工程机械装备的需求也迅速回暖。2009-2011年,三一重工的营收增速分别为38.05%、78.94%、49.54%,同期净利润更是达到了114.24%、112.71%和54.02%。不过,由于市场需求的提前透支,工程机械装备行业从2012年开始迅速趋冷。

来源:wind

2012-2015年,三一重工净利润增速分别为-34.36%、-48.94%、-75.57%和-99.3%,由86.49亿元降至496.1万元,连续四年下滑。正因为此,按工程机械装备更换周期7-9年计算,2020年或是这一轮景气周期的最后一年。(3)

至此,我们应当明白三一重工股价下泻的原因了。

作为工程机械企业,对国家宏观政策的依赖较大,具有明显的周期性特征。当国内基建、尤其是房地产行业收紧,与此紧密相关的挖掘机行业势必受到极大影响,而挖掘机行业相关收入恰恰又是目前三一重工极为重要的收入来源。

更为值得注意的是,经过近5年挖掘机需求的高速发展,大量的挖掘机已被超过市场正常需求的速度投放市场,一旦基建房地产的宏观环境收紧,势必造成挖掘机的大量积压,这将给以此为主业的三一重工等企业以沉重打击,精明的投资者当然看到了这一点,三一重工股价持续下跌就可以理解了。

不寻常的发展历史

在今年的三一节表彰晚会上,梁稳根第一次拿出了珍藏35年的兰帖。这份斑驳印记的血书,血书中写道:“梁稳根,湖南涟源县人,今与袁金华、毛中吾、唐修国志同道合,愿结为兄弟,为中华民族腾飞贡献毕生心血……1985年10月30日。”

1985年10月30日晚上,梁稳根、唐修国、袁金华、毛中吾4个年轻的大学生向洪源机械厂递交了辞职报告。在山顶上划破手指,写下“今生今世,肝胆相照,患难与共,誓为民族工业的振兴而奋斗。”

此时已30岁的梁稳根是这家厅级国企的副处级干部,时任洪源机械厂体改委副主任。得知他辞职的消息,梁稳根的父亲怒不可遏,拿着扁担追着打,要把他撵回洪源机械厂。(4)

接下来公司遇到很多困难,市场一直没打开,直到1986年3月办焊接材料厂,9月份才有第一笔9000块钱的回款。梁稳根说:“在涟源,凭着一腔热血,我们很快就将焊接材料做到了细分领域全国第一。但这并不足以承载我们产业报国的远大理想。”

1992年,三一提出“双进战略”,即进入大城市长沙,进入大行业工程机械行业,相当于二次创业。

1995年初,长沙产业园投产的前一天晚上,梁稳根对209名员工说:“这是一个重要的战略节点,这是应该记住的美好一天。”梁稳根回忆道,本来想给大家发一块牌子,但时间仓促,他就安排人制作了一批白条“兑奖券”,并郑重承诺:当三一每取得一个重大的发展里程碑,就对持有“兑奖券”的员工予以重奖。1996年,白条“兑奖券”被换成了铜牌。

2003年,三一重工上市,每块铜牌成功兑现1万元现金,并更换为24K黄金打造的“金牌”,这些员工因此被称作“金牌员工”。

2008年2月29日的三一节晚会上,为纪念2007年三一集团突破100亿元大关,销售额达到135亿元。梁稳根再度兑现承诺,给在职的金牌员工每人“兑奖”10万元。同时,梁稳根许诺,当集团销售额突破1000亿元时,金牌员工将获得每人100万元的奖金。

在2021年2月28日举办的三一节表彰晚会上,三一集团向一路陪伴公司成长的33名金牌员工派发每人100万元的巨额奖励,总金额3300万元。此外,三一集团还向“千亿纪念券”持有者、抗震救灾英雄等一大批员工颁发现金奖励,总计金额高达1亿元。

重奖1亿元,梁稳根表示:“我要感谢你们,感谢你们对三一事业做出的杰出贡献,特别更要感谢的,是你们对三一的信任。”。

随后在2021年三一科技节上,三一宣布发放年度研发项目增量毛利提奖,仅已经发放的总额就高达1.6亿元,其中个人单笔奖励最高超过了300万元。

我们看到,三一发展过程中始终遵循以人为主,在各大媒体的广告投放中,很少听说它的名字,其年度科研经费一直处于高位状态,基本上在产业链各环节上均已取得突破。

三一重工与卡特彼勒对比

在2020年工程机械领域,美国卡特彼勒公司仍高居榜首,三一重工跃居第五,三一重工如果要向世界工程机械顶峰发起冲击,必须要超过至少是靠近卡特彼勒,这里来比较一下双方的一些基本情况。

从收入体量来看:卡特彼勒(3753亿元)>小松集团(1602亿元)>三一重工(753亿元)>柳工(190亿元)。

从收入构成看:

三一重工的主要产品来看,主要分为混凝土机械、挖掘机械、起重机械、桩工机械和筑路机械等,这里面大家最熟悉的挖掘机占比逐年增加,截止2020年约占营收的37.5%。

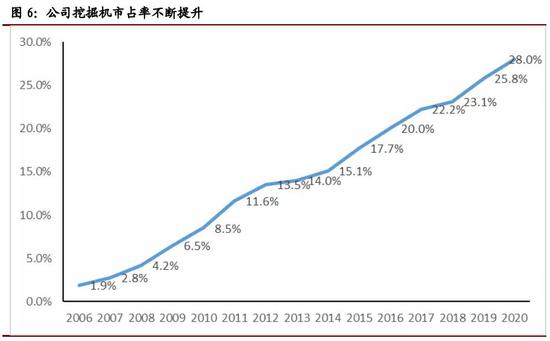

自2006年以来,三一重工挖掘机市占率不断提升,从1.9%提升到2020年的28%。

(5)

卡特彼勒——工程机械占比60%左右,能源和交通占比16%,其他业务占比24%。

小松集团——工程机械占比90%,工业机械占比7%。

柳工——土石方铲运机械占比70%以上(包括装载机、推土机、挖掘机等),其他工程机械及配件占比26%。

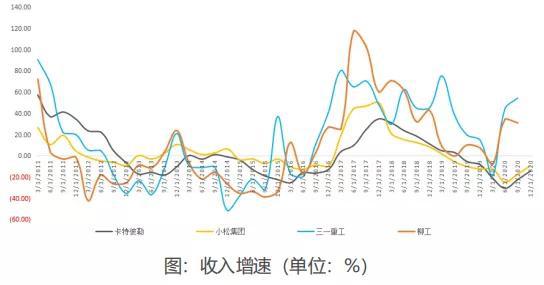

从近几年的季度收入增长情况,可以发现,几家的收入增速呈现一定的周期性波动,且趋势基本一致。

对比几家龙头的回报水平看:

从投资回报来看,卡特彼勒>三一重工>小松集团>柳工(6)

如果仅从营业额与市场占有率看,从英国KHL集团公布的全球工程机械2020YellowTable所发布的数据显示,2020年美国卡特彼勒营业额为328.82亿美元,市场份额占比达到16.2%,继续保持全球第一的位置。排名第二的小松营业额为232.98亿美元,占市场份额的11.5%。三一重工2020年营收993亿人民币,约为卡特彼勒的一半,市场占有率以5.4%的市场份额排名第五位,约为对方份额的1/5。

单独净利率方面,卡特彼勒、三一重工净利率较高,但是三一重工增长幅度远高于卡特彼勒。

这主要是因为2015年起,卡特彼勒开始重组和成本削减计划,2017年员工退休计划等重组成本超预期,以及所得税(美国税制改革法案)上升,拉低净利率。

而三一重工正值08年后第二个房地产基建狂潮,周期性增长因素明显。

综上所述,三一重工与卡特彼勒在总营收、净利润、尤其是市场占有率方面还有较大差距,而目前三一重工看似在加速追赶,但其实只是刚好赶上了在中国市场房地产与基建投资狂潮,对机械工程企业来讲,这当然是一个景气周期,但这种周期是具有不确定性的,今年二季度后,这种景气很可能会终结,这也是众投资者不看好三一的根本原因。

而卡特彼勒却是在各方面都趋于稳定,其市占率与营收净利等无论如何都不会出现较大的波动,经过近几年的调整后,可能又会回到正常发展轨道。而此时三一重工可能恰好正值又一个非景气周期。

从这个意义上讲,三一重工要想赶上卡特彼勒,还任重而道远。

参考资料:

(1)挖掘王者”三一重工,真的被市场低估了吗?敬清侃市06-0111:27 来自专栏:A股企业专栏

(2)三一重工暴跌1600亿!到底发生了什么?乐品乐评5月16日10:50 科技领域达人

(3)三一重工:深蹲是为了更好的起跳,正在走格力的百倍之路!老萨投资06-08

(4)三一的新使命2021-05-1716:19来源:经济网-中国经济周刊李永华(本文刊发于《中国经济周刊》2021年第9期)

(5)三一重工大行情到了!你还在车上吗?时尚多角度 2021-06-1010:15

(6)(三一重工VS卡特彼勒VS小松集团VS柳工:工程机械产业链深度梳理 by小木Postedon2021年4月8日东西智库)

牛市来了?如何快速上车,金牌投顾服务免费送>>