摘要

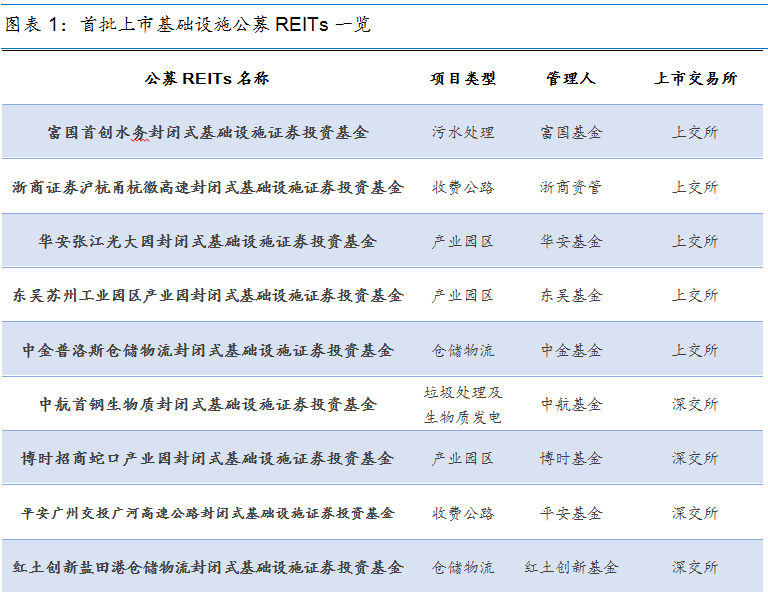

6月21日,首批9只基础设施公募REITs在沪深交易所上市交易,首日涨跌幅限制为30%,后续涨跌幅为10%。在发行时,首批公募REITs得到了机构和个人投资者的热捧,但上市后二级市场表现需要注意,切勿追涨杀跌~

01

发行时的“热捧”≠交易时的“上涨”

首批9只公募REITs受到了资金的“追逐”。从9只公募REITs认购数据来看,参与认购的公众投资者人数达到124.15万户,平均单只产品超17万户认购,合计认购金额超500亿元。公众投资者认购申请确认比例创历史新低,最低的产品仅有1.76%,最高也不过12.30%,基金发行市场也首次使用“回拨机制”将部分网下投资者的认购份额向公众投资者倾斜。

发行时是配置的角度,上市后是交易的角度。公募REITs在发行时得到了配置资金的青睐,但绝不代表的上市交易后依然会得到交易资金的认可。如部分封闭期较长的公募基金,在发行时得到了大量资金申购,甚至启动确认比例配售,但上市交易后,由于封闭期较长,时间成本过高,依然可能折价交易。所以从公募REITs发行时得到认可推导出上市后其二级市场价格会上涨是没有依据的,对于公募REITs二级市场的交易价格要理性看待。

特别的,公募REITs对于机构投资者的配置吸引力较强,但交易吸引力较弱。公募REITs由于其底层资产是基础设施,与其他金融产品的相关性很低,因此有分散风险的作用,在大类资产配置中可提高组合的抗风险能力。机构投资者往往管理的资金规模较大,其资产配置的需求也更强,所以在公募REITs发行时,网下机构投资者表现出了较高的认购热情。但公募REITs上市后,由于二级市场交易价格具有很大的不确定性,受很多因素的影响而出现波动,因此机构投资者更多将公募REITs当做“配置品种”而非“交易品种”,可能不会对公募REITs有较高的交易“热情”。而如果机构投资者参与少,公众投资者参与多,那么公募REITs的波动可能进一步加大,投资者更要审慎参与公募REITs二级市场交易。

数据来自:上海证券交易所官网、深圳证券交易所官网

02

首批公募REITs或有较稳健的长期表现,但后市不确定性仍高

认购端的高人气可能会向首发传导,但持续性很弱。目前市场主流机构对于首批公募REITs试点产品表现出较高的积极性,作为在长周期视角下具备相对高确定性的可观内部收益率潜力的新金融产品,中国REITs对以银行理财子公司、保险、信托为代表的机构投资者具有较强的吸引力,因此上市后可能也会得到一些机构认可。但机构资金以配置为主,决定了上市后交易的“高人气”必然不可同日而语。

公募REITs作为封闭期较长的公募基金类型之一,存在着不保证收益,封闭期过长、上市折价的风险。公募REITs并不保证收益,虽然其底层资产基础设施有收益稳健的特点,但在“黑天鹅”、“灰犀牛”出现的背景下,公募REITs的收益波动风险依然存在。而且首批公募REITs的封闭期为20年到99年不等,与目前大多数金融产品的封闭期相比大幅增加,由于封闭期的增加,投资不确定性也在增加。更重要的是,未来公募REITs将在交易所上市,由于其较长的封闭期,可能存在上市折价的问题,且公募REITs二级市场的流动性可能不高,也可能发生一定的流动性风险。