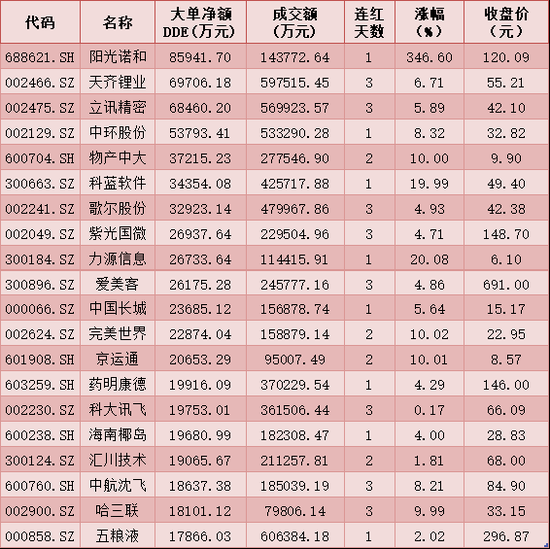

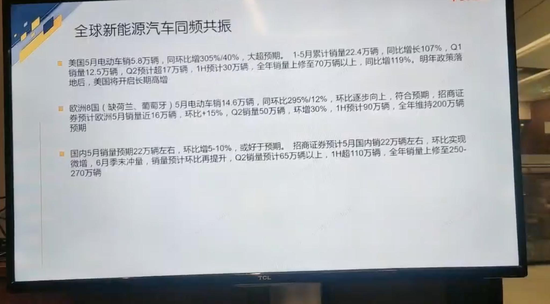

上周市场概况——上周市场波动较大,但后市真的没机会了吗?

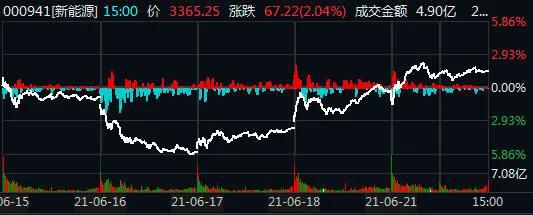

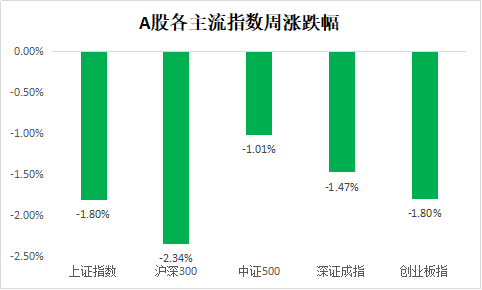

上周是端午节假期结束后的第一周,市场波动较大,整个沪深300下跌2.3%,同时振幅(最高到最低点的波动)达到了3%,创业板的振幅达到了5.5%。为什么波动会那么大?首先,上周美联储议息会议备受关注,如果我们持续关注美联储近期表态就会发现,5月份美联储确实较偏紧,但仍然很朦胧。

许多朋友最近有疑虑,如果未来一年美联储缩减QE,股票市场是否就没机会了?我觉得这个问题并不那么绝对,个股还是有机会的,因为目前A股市场并不处于整体高估的状态,而是一个分化较明显的状态。目前赛道股的估值比较高,部分今年景气度好的赛道估值可能达到了100倍,虽然在刚刚经历过的三月的下跌中,这类公司跌了许多,但目前也都纷纷回到高点附近。但反过来,传统或细分行业估值很便宜,有的十倍都不到,形成了比较明显的分化。

但我注意到,近期板块的涨跌与业绩关系不大。例如,3月份跌幅较大的一些公司,现已有所回涨,原因并不是基本面业绩上调,实际上其中许多公司全年业绩的预期没有变化,涨的是它的估值,称之为“拔估值”的行情。

回到美联储影响的问题,如果退出QE,影响更多的是资金面,也就是估值问题而不是业绩。就像3月份10年期美债利率突破1.7时,市场有一次估值回落。理解了这一点,对个股而言,如果是本身估值没有泡沫、同时业绩有所增长的企业,我认为它的增长会更有持续性,而这类企业在A股目前仍然是有的,需要我们在各个细分行业去发掘。整体操作上我依然建议大家回归投资的常识,找到便宜且质量好的资产。建议大家多看少动,应对市场目前波动比较大的情况。

热议板块-保险板块持续低迷的原因?

保险板块因近期跌幅较大,所以受关注较多。整个保险板块可能近半年没有超额收益了。以前,保险股也是市场的明星股,市值权重也很大。为什么近期会比较弱?这里面确实有基本面的原因。保险公司每个月会披露当月的保费收入,我们会看到今年保费收入一直同比下滑,上周刚披露的5月保费,龙头几家公司仍然有下滑。

为什么保险产品今年卖得不好?据我们调研,有短期和中期两大影响因素。第一短期来看,今年一月份新老重疾产品的切换提前透支了重疾险之后几个月份的需求,同时“惠民保”,比如上海的“沪惠保”的普及,短期对其他保险产生了挤出效应。第二,中期来看,疫情对于保险的影响仍然存在,买保险的需求一般是有了积蓄和闲钱再去做的,因为一款重疾险一年要交1万元,连续交20年,不是一笔小钱。但疫情刚结束,大家还是更倾向于储蓄。所以我们可以把保险理解为一种最低频的可选消费品,要等消费能力真实起来后,再轮动到保险。我们虽然看到近期统计局公布了其他可选消费品的数据,例如金银珠宝、家具这类可选消费品数据还不错,但那是因为这类需求属于积压的刚需;例如结婚和装修房子,他们其实是刚需,只是被疫情延后。但目前我们国内保险并没有那么刚需,因为我们的社保和医保占大部分,要等待消费意愿和能力提升,才轮到保险。但我们国内保险长期还是有渗透率提升空间的,这点还是确定的,因此大家也不用太悲观。

每周一图-A股热门CXO到底值不值得投?

CXO板块是我们A股近三年非常热的版块。几家龙头公司2017年上市后就一路长虹,持股体验非常好。所以今天就和大家聊聊CXO。

1. 什么是CXO?

CXO是一个泛指的概念,其最初源头叫做CRO,英文名字叫Contract Research Organization,第一个英文意思是合同合约,第二个是研究,第三个是机构,通俗讲CRO就是帮助药企做药物研究研发的第三方机构,大概可以类比券商的研究所,帮助投资者做股票的研究。所以我们首先就知道,CRO的客户就是药厂。为什么药厂要找CRO做研发,而不是自己研发?有两个原因,第一,用CRO平均可以缩短药企三分之一的研发时间,我们一款新药研发周期大概10-15年,如果能够缩短3年,这个的意义很大。第二是能帮助药企节约成本,使用CXO能让创新药企总研发成本节约50%。基于以上两点原因,目前全球整个CRO渗透率达到了45%,全球药企一半研发靠外包。

接下来我们看另一个名词——CMO,和CRO的区别在于中间的单词M,叫做manufacture,意思是制造。CMO就是药物研发完成后,代工生产药品,它的收入来自药的生产量。而生产领域全球外包率达60%,比研发还高。比如美国药企放到印度CMO企业去制造,因为人工工资低、原材料和环保也更具成本优势,大约能节约60%的成本。

最后一个叫做CDMO,还是看中间两个单词,D和M,他们分别是研发和制造的意思,这实际上是CMO的进化版本,之前CMO只负责生产代工,但是CDMO则包含了研发,例如在药品测试阶段就介入研发优化,提前占位药企客户。所以CDMO其实是涵盖了CMO,目前大多数CMO都在往CDMO发展,所以虽然这里写了三类,但我们可以理解CXO就分成两类,一个是CRO搞研发的,一个是CDMO搞生产制造的。这两个加起来统称为CXO行业。

2.CXO板块的增长情况

全球2020年CXO的行业规模是7500亿人民币,过去每年增长达10%。但回到国内,为什么中国的CXO行业大家预期都是20%以上的增长,比全球还要快?

我们来看这幅图的右边,这是全球药企的地理分布,美国药企占全球46%,所以CXO行业中的客户大多是美国企业,因此,大部分公司收入的60-70%在美国。最早的CRO公司是1947年在美国创办的,到目前为止,这家公司仍然有世界顶尖的科研人员,但关键问题是成本太高,美国的工资水平比国内同等级高出约30%,CRO公司的人力成本占总成本的50%,所以他们的成本大概要比我们高15%,那这就是我们的核心优势,因此,虽然CXO全球行业增速只有10%,但结构上,海外订单因为国内成本较低的原因而流向国内,使得我们的CXO行业增速达到了20%-30%的水平。

很多朋友会担心,如果以后国内的工资水平提升,劳动力红利结束了,别的国家更便宜,是否会抢走我们的份额?这要从两方面来看,也许十年后确实东南亚部分国家劳动力红利起来了,但那个时候我们的研发实力和水平是更强的,我们会集中在更高端的研发上。大家可以去类比美国的几家CXO龙头公司,虽然他们成本高,但因为技术好,做高端的生意,仍然能保持利润每年增长10%,ROE在15%以上的水平,估值也能达到40倍左右,这就是另一种平衡的方式。可能以后我们国内许多的行业,也会往越来越高端、越来越强去发展,而不是依赖于劳动力成本低的红利。整体上看,近几年CXO行业确实景气度较好,值得关注。

风险提示:基金有风险,投资需谨慎。本材料中的信息或所表达的意见仅供参考,并不构成任何投资建议。投资人购买基金时应详细阅读基金的基金合同、招募说明书和基金产品资料概要等法律文件,充分考虑自身状况选择与自身风险承受能力相匹配的产品。本公司作为基金管理人承诺恪尽职守、诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。基金产品存在收益波动风险。我国基金运作时间较短,不能反映股市发展的所有阶段。