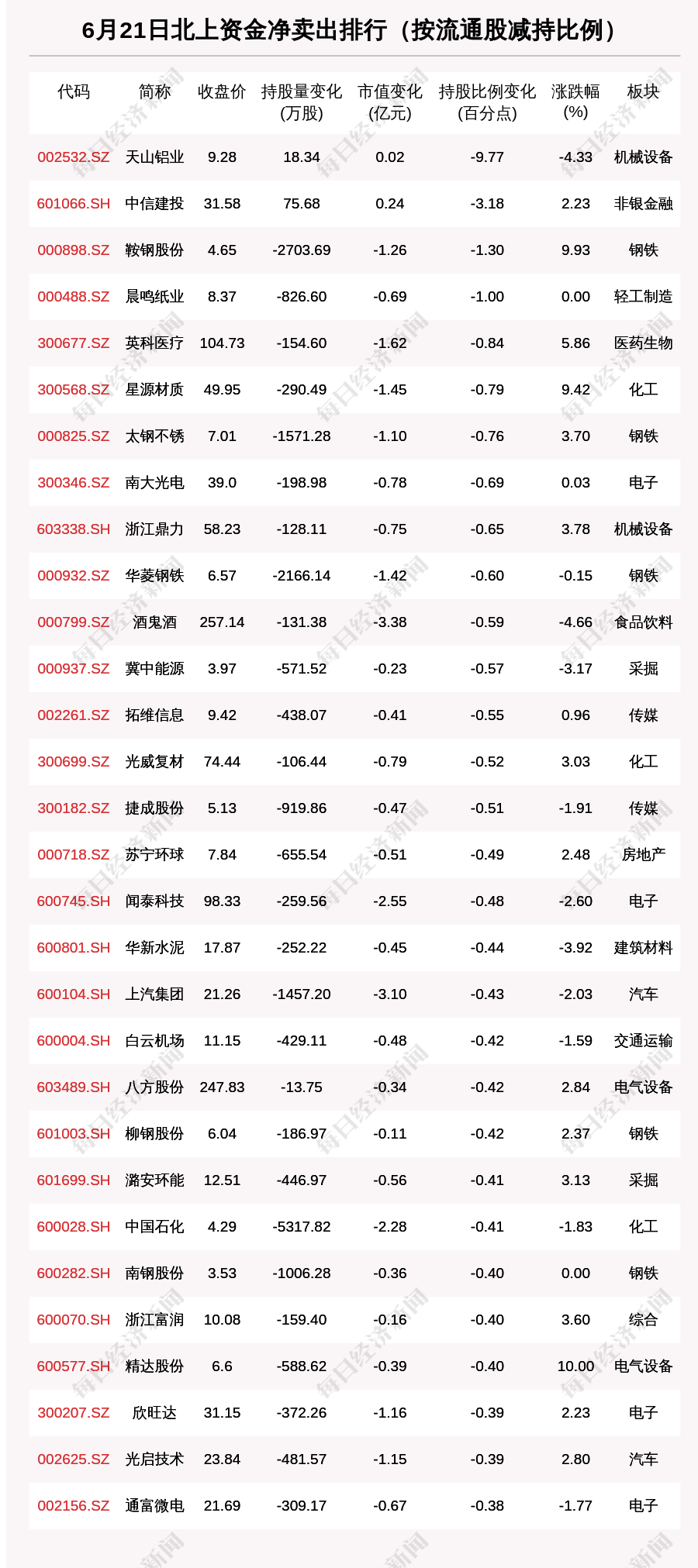

本报记者刘琪

美联储最新公布的利率决议及政策声明释放的鹰派信息持续发酵,美元强势向上突破,一路高涨至两个月以来高位。受此影响,人民币对美元汇率6月17日、18日、21日连续贬值。就在不久前的6月1日,人民币对美元中间价报6.3572,创下2018年5月18日以来新高,而在6月21日已下调至6.4546。

人民币汇率的贬值令人意外吗?答案是否定的。影响人民币汇率变动的因素复杂,美元指数就是其中之一。而这一因素也早已在我国金融监管层的预判之中——外汇市场自律机制在6月16日就发布公告指出,未来可能引发人民币汇率贬值的因素包括美联储退出量化宽松货币政策,美国经济强劲复苏带动美元走强等。

此刻,想必市场也更加深刻地理解了何为人民币汇率的双向波动,而这样的双向波动在未来都将是常态。事实上,没有任何货币会一直升值或贬值。

就我国而言,自1994年开始,人民币汇率形成机制不断向着越来越市场化的方向改革,逐步形成了以市场供求为基础、参考一篮子货币进行调节、有管理的浮动汇率制度。在此制度下,人民币汇率的走势取决于市场供求和国际金融市场变化,呈现双向波动也是自然而然的事情。以中国人民银行此前公开的数据为例,2019年到2020年三季度,人民币对美元汇率中间价在427个交易日中,有216个交易日升值,211个交易日贬值。

我们需要清楚地认识到,人民币汇率无论处于升值还是贬值都利弊共存,其与进出口贸易的关系就是典型逻辑。从另一个角度来看,人民币升值固然会使人民币资产更具吸引力。但是,仅以汇率来论人民币资产的吸引力显然有失偏颇。

2019年8月5日,人民币对美元汇率破“7”,创2017年1月份以来新低,彼时引起市场极大的震动。反观当月境外机构和个人持有境内人民币金融资产情况,股票、债券合计余额约3.79万亿元,而2019年7月份的二者余额约为3.74万亿元,环比来看有着明显增长,而在当年9月份还进一步增长至约3.95万亿元。

人民币资产吸引力的背后不仅仅是汇率的作用,关键是由我国经济基本面作为核心支撑,供给侧结构性改革的持续推进,防范化解重大金融风险攻坚战取得重要成果,金融业进一步扩大对外开放,以及人民币国际化等关键因素共同铸就。

因此,我们无需担忧或仅凭某些片面的观点来臆测人民币汇率后期的走势。企业更应坚持“风险中性”理念,不要赌人民币升值或贬值,而是应积极利用金融衍生工具进行汇率管理,降低汇率波动风险。

既是潮水,静观细水长流,潮起潮落便好。

牛市来了?如何快速上车,金牌投顾服务免费送>>