作者|林续

目前,我国制造业正处于由大变强的发展阶段,而高端装备作为经济转型升级的关键引擎,无疑是投资者不可错过的投资机遇。

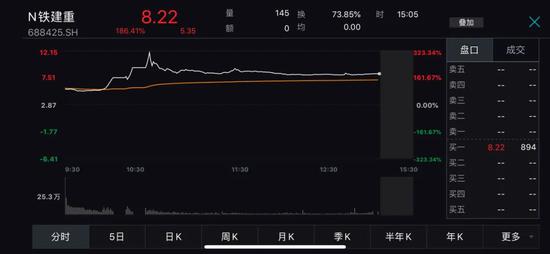

今日,专注于非标、特种、个性化、定制化的高端装备制造与服务的铁建重工(688425.SH)登陆科创板。经过多年的行业深耕,公司已经成功掌握包括掘进机装备领域、轨道交通设备领域和特种专业装备领域的多项核心技术,且核心产品市占率较高并远销多个国家,在业内具备较强的领先优势。

二级市场方面,公司此次发行市盈率为10.93倍(若全额行使超额配售选择权),与目前可比上市公司相比,铁建重工上市后具备较大的估值提升空间。

股东背景雄厚

国资委为最终实控人

国资背景的加持,是铁建重工提升市场比较竞争优势的又一重要抓手。

据招股书显示,A股及港股两地上市公司中国铁建(601186.SH;1186.HK)直接持有铁建重工发行前总股本的99.5%,中国铁建全资子公司中土集团持股比例为0.5%。

据悉,中国铁建业务范围已经从以施工承包为主发展成为具有科研、规划、勘察、设计、施工、监理、维护、运营和投融资完整的行业产业链,且在高原铁路、高速铁路、高速公路、桥梁、隧道和城市轨道交通工程设计及建设领域确立了行业领先地位,这一市场领先优势显然可以为铁建重工在业务拓展、技术进步等方面提供发展指引。

继续追溯来看,据Wind显示,中铁建集团持有铁建重工控股股东中国铁建51.13%的股份,而中铁建集团是国务院国资委履行出资人职责的国有独资公司,亦即铁建重工的实际控制人为国务院国资委。可以说,国资背景的加持为铁建重工未来发展的确定性又增加了一层保障。

市场份额领先产品出口多个国家

预计上半年营收净利双双上涨

作为全球领先的掘进机装备提供商,同时也是我国领先的轨道交通设备提供商,铁建重工始终致力于为隧道施工和轨道交通建设等各类工程项目提供定制化、专业化和智能化的解决方案。

据公开资料显示,近几年,公司主要产品的市场占有率在国内居于领先地位。具体来看,以产量计算,2017年至2019年,铁建重工岩石隧道掘进机装备在中国内地市场份额保持第一,盾构机保持在前两位;2018年至2020年,轨道交通设备领域,高速道岔市场占有率24.67%,普速道岔市场占有率26.47%;扣件系统领域,高铁扣件市场占有率13.62%、重载扣件市场占有率36.71%;特种专业装备中的凿岩台车市场占有率高达63.67%,湿喷台车市场占有率为23.08%,高于竞争对手相应数据表现。

同时,公司不仅在国内市场保持领先地位,产品还成功出口至俄罗斯、土耳其、印度、韩国、斯里兰卡、卡塔尔、秘鲁等多个国家,这在公司营业收入上也得到了反映。据招股书显示,2018年—2020年,公司中国大陆地区以外收入分别为1.32亿元、1.95亿元和5.95亿元,占营收的比例分别为1.67%、2.68%和7.82%,全部呈现出上升态势。

此外,值得一提的是,即便受疫情影响,公司2020年度业绩仍然实现双增。其中,营收为76.11亿元,同比增加 4.52%;归母净利润为15.67亿元,同比增长 2.45%。

坚持自主研发打破国外垄断

整体技术处于行业领先水平

自2007年成立以来,铁建重工已有力改变了隧道掘进机等高端地下工程装备长期被国外垄断的局面,尤其是公司自主研制的长距离大坡度双模式斜井TBM、大直径泥水平衡盾构机、永磁同步驱动土压平衡盾构机和护盾式掘锚机等,整体达到国际先进水平。

这也得益于公司多年来坚持自主研发与创新。从数据分析来看,铁建重工科创属性突出:2018年至2020年,公司研发费用分别为4.11亿元、4.68亿元、5.53亿元,年复合增长率为15.96%。同时,公司设立了国家级企业技术中心、国家级工业设计中心、国家博士后科研工作站等科技创新平台,截至2020年12月底,公司拥有1176名研发技术人员,占公司总人数的比例为24.32%。

此外,值得关注的是,自成立以来,公司已主持和参与国家、省市和行业内重大科技计划61项,先后被评为“国家技术创新示范企业”、“装备中国创新榜样奖”等称号。

未来,公司将加速 “资本、产业、科技”深度融合,继续坚持原始创新和基础创新,持续强化产学研用协同创新,在实现关键核心技术自主可控的同时,进一步夯实市场领先地位。

(文中提及内容均来源于公开信息,不构成实质性投资建议,据此操作风险自担。)

-证券市场红周刊广告-