热点栏目

热点栏目 曾几何时,意气风发的曾焕沙高喊“千亿目标”,如今规模降速、毛利下滑、高管出走后的弘阳地产,还面临负债沉重、资金链考验等难题。

01

美元债异动

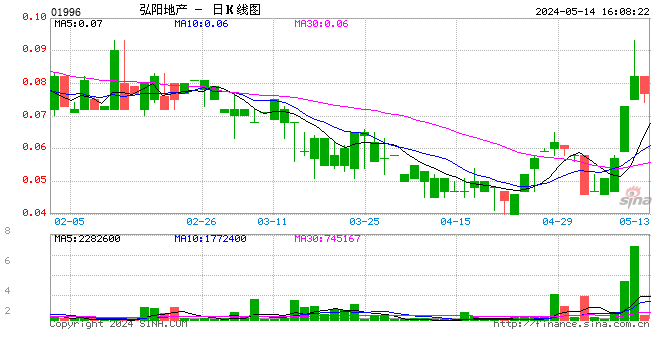

近日,弘阳地产(01996.HK)旗下2022年到期美元债创出4个月最大跌幅。

6月24日,弘阳地产“REDSUN 10 1/2 10/03/22”报价102.3557,收益率8.4723%。

“2022年到期美元债”利差

据公开资料,上述债券发行于2019年7月,当前余额2.5亿美元,期限为三年,票息10.5%,将于2022年10月3日到期。

《小债看市》统计,目前弘阳地产存续6只美元债,存续规模18.15亿美元,其中有两只合计5.5亿美元债将于一年内到期。

值得注意的是,弘阳地产美元债融资成本较高,其中有只今年10月30日到期的美元债券票息高达13%。

02

有息负债高企

据官网介绍,弘阳地产是一家江苏省领先的综合性房地产开发商,专注于住宅物业开发以及商业及综合用途物业的开发、运营及管理。

弘阳地产秉持“做透大江苏,深耕长三角,布局都市圈”布局战略,2018年登陆资本市场。

弘阳地产官网

2020年,弘阳地产实现合约销售额865亿元,同比增长32.8%。

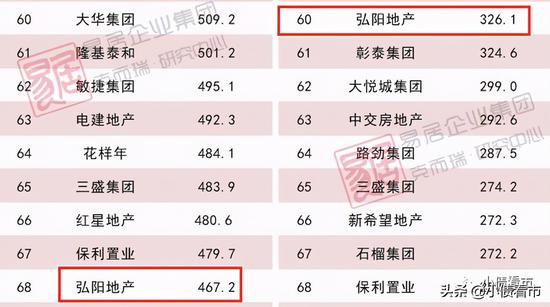

据克而瑞数据显示,弘阳地产以467.2亿操盘金额和326.1万平方米操盘面积,在房企中分别排名第68和60位,属于中型房企。

值得注意的是,弘阳地产销售权益占比不足50%,其业绩提升主要靠合作开发。

克而瑞2020年房企排名

在土储方面,截至2020年末,弘阳地产拥有2006万平方米土地储备,其中权益占比为48%,该指标已连续三年持续下滑。

2020年,弘阳地产实现营业收入201.59亿元,同比增长32.9%;实现归母净利润16.61亿元,同比增长13.18%。

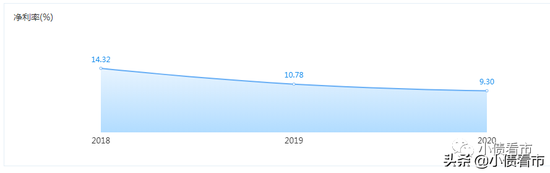

虽然营收和净利增长,但近年来弘阳地产的净利率和毛利率却持续走低,其毛利率已从2017年40.58%腰斩至22.36%,且低于行业平均水平,“增收不增利”现象明显。

净利润水平

另外,在2017-2020年这四年中,弘阳地产有3年经营性现金流净额为负值,对债务和利息的保障能力欠佳。

截至2020年末,弘阳地产总资产为1190.45亿元,总负债916.42亿元,净资产274.04亿元,资产负债率76.98%。

从房企融资新规“三道红线”看,2020年弘阳地产剔除预收款后的资产负债率为69.4%,净负债率50.3%,现金短债比1.6倍,从黄档转为绿档。

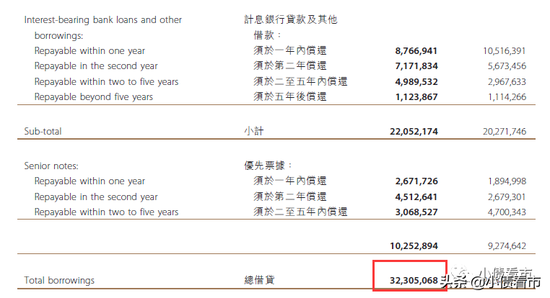

《小债看市》分析债务结构发现,弘阳地产主要以流动负债为主,占总债务的73%。

截至2020年末,弘阳地产流动负债有664.51亿元,其中一年内到期的短期债务有114.39亿元。

相较于短债规模,弘阳地产流动性尚可,其账上现金及现金等价物有185.25亿元,除去受限资金后的可动用资金有124.2亿,刚好可以覆盖短债。

除此之外,弘阳地产还有251.9亿非流动负债,主要为长期借款,其长期有息负债合计208.66亿元。

整体来看,弘阳地产刚性债务有323.05亿元,主要以长期有息负债为主,带息债务比为35%。

刚性债务

有息负债高企,2020年弘阳地产财务费用为7.25亿元,同比增长14%,对公司盈利空间形成较大侵蚀。

从融资渠道看,作为上市公司,弘阳地产主要依赖于股权、借贷和债券等渠道融资。

2020年,弘阳地产美元债和开发贷占比均为33%,经营性物业贷款/信托贷款/存单质押等融资方式同比有所下滑。

另外,值得注意的是弘阳地产存在一定“明股实债”嫌疑。

2020年,弘阳地产少数股东权益122.23亿元,同比翻了三倍,在所有者权益中占比45%;但其少数股东综合收益仅为1.94亿元,同比微增15%,占比为10%。

总得来看,弘阳地产销售业绩复合增长率较高,但其中权益销售较少;净利率和毛利率持续走低,经营获现能力欠佳;有息负债高企,还存在“明股实债”嫌疑。

03

规模扩张猛如虎

早年,曾焕沙在海南当兵期间,无意中开始做瓷砖生意,但海南市场的片面性、经济发展及资源等条件制约,使其建材生意发展遇到了瓶颈。

1995年,经过大量的实地考察后,曾焕沙带着500万资金到南京搞建材批发。

次年,曾焕沙和4名同乡股东在南京长江大桥北堡附近建成一座占地110亩的“红太阳装饰城”。

弘阳集团董事长曾焕沙

1999年12月,曾焕沙开始涉足房地产,凭借着雄厚的资金实力、宽广的人脉网络和良好的社会口碑,红太阳2003年开发的“旭日华庭”,建筑总面积达40万平方米,创下一天销售842套的奇迹。

自2003年成立成立弘阳集团后,曾焕沙将业务重心放在了房地产开发、商业运营及物业服务上。

2018年7月,弘阳地产登陆资本市场,意气风发的曾焕沙高喊“2020年弘阳销售额要过千亿”的目标。

这一年,弘阳地产合约销售473.4亿元,同比增长84%,增幅排名全国房企第二位。

上市后,为了实现千亿目标,弘阳地产开启大手笔拿地模式。

2018年,弘阳新增地块31个,2019年增加至57个,2020年再次拿地50个,且大部分土地均为高溢价购得。

今年以来,在融资新规和房地产调控下,弘阳拿地的节奏和力度依然没有手软。

2021年1月,弘阳地产5.05亿元拿下溢价率高达122.74%的徐州陶楼山东侧B地块,随后又斥资17.33亿元竞得溢价率达98.74%的江苏淮安市生态新城203号商住地块。

另外,近年来弘阳地产陆续吸引知名房企高管加盟,但从去年末开始公司人事动荡,曾焕沙重金挖来的“高管天团”陆续离职。

如今,一系列“高价拿地、大力举债”操作猛如虎后的弘阳,已呈现毛利下滑、债务负担沉重等后遗症。

牛市来了?如何快速上车,金牌投顾服务免费送>>