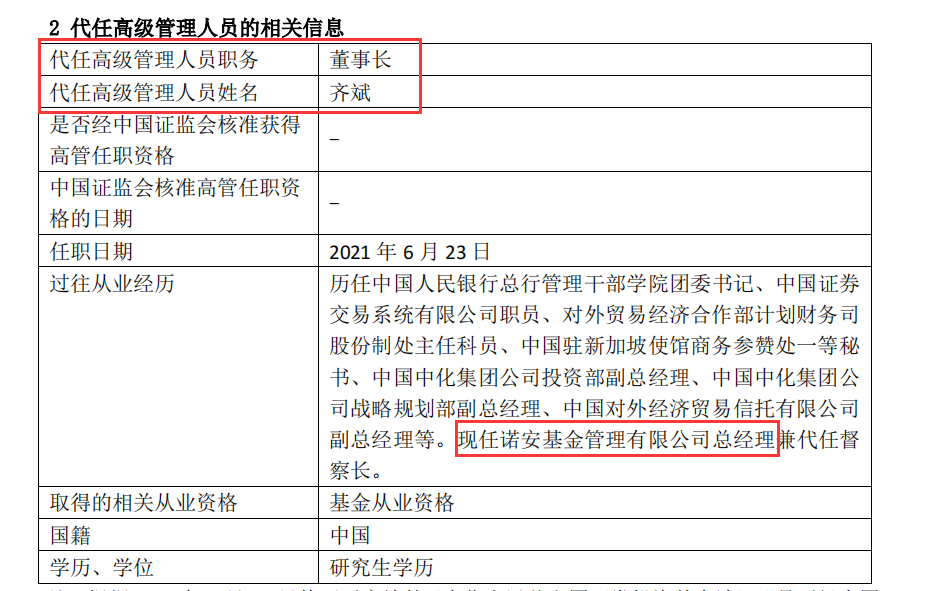

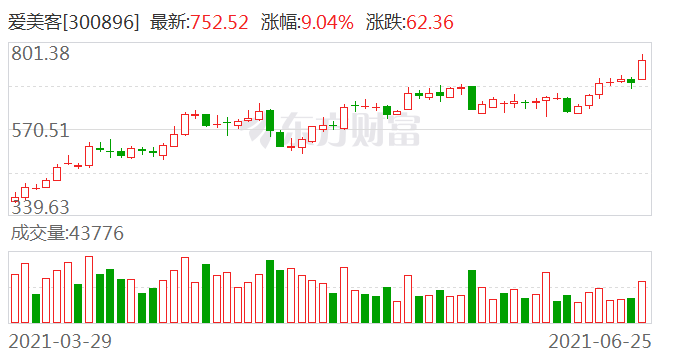

6月24日,爱美客公告称,拟使用超募资金约8.86亿元人民币对Huons BioPharma Co,Ltd.进行增资并收购Huons Bio部分股权,增资和收购完成后,爱美客将合计持有Huons Bio1,220,000股股份,持股比例25.4%。

据了解,Huons Global是韩国知名制药及医疗器械企业,于2006年在韩国证券交易所上市。2021年4月,Huons Bio从Huons Global分拆设立,目前是Huons Global全资子公司。分拆前,Huons Bio是Huons Global的肉毒毒素业务部门,其肉毒毒素产品Hutox于2019年4月在韩国取得产品注册证。2020年,Huons Bio营收约1.2亿元,营业利润3228万元,2021年Q1营收3448万元,营业利润981万元。

与此同时,爱美客还发布公告称,为进一步提高公司的资本实力和综合竞争力,2021年5月14日,爱美客召开董事会审议通过了《关于授权公司管理层启动公司发行境外上市外资股(H股)并在香港联合交易所有限公司上市相关筹备工作的议案》。

目前,爱美客正与相关中介机构就公司发行境外上市外资股(H股)并在香港联交所上市的相关工作进行商讨,关于本次发行上市的具体细节尚未确定。

这两方面布局,是否意味着爱美客的目光已瞄向全球市场?

拓展海外市场

在收购Huons Bio股权之前,2018年9月,爱美客与韩国Huons Global公司签订A型肉毒毒素产品在中国的独家代理合作协议,代理期间为10年,目前该产品在国内已进入临床III期。

独家代理产品之后,又继续收购其子公司股权,爱美客目的是什么?

据了解,Huons Global主营业务覆盖大健康多个领域,包括药物、医疗器械、美容产品、特种医药,从护肤品到消毒水,从玻尿酸到新冠病毒检测试剂盒,知名产品包括德玛莎水光注射仪、艾莉薇玻尿酸、Hutox肉毒素。

爱美客在公告中表示,本次投资韩国Huons Bio,一方面有利于熟悉、引进海外前沿技术,加快实现研发的阶段性成果。另一方面有利于公司通过对全球不同地区生物制品研发、注册申报、市场竞争等方面的了解与熟悉,制定研发成果在全球进行专利注册申请,逐步拓展海外市场,提升公司的整体竞争实力。

结合其赴港股上市的规划,爱美客似乎已经开始谋划布局国际市场。但同时东吴证券研报分析,爱美客成为Huons Bio股东的目的,或许也在于通过本次交易降低代理合作形式的不确定性,同时有望持续享受投资收益。

据了解,目前肉毒素杆菌的菌株种类包括A~G型,其中A型和B型肉毒杆菌素可用于医美和临床治疗。根据华经情报网和立木信息咨询等数据,2018年全球医疗美容服务市场总收入达到1357亿美元,同比增幅7.9%,未来预计保持8%左右的增速,2022年市场规模将达到1782亿美元。

近年来全球肉毒素市场呈现稳步上升趋势,2019年全球肉毒素市场规模达到50.9亿元,在非手术类项目案例数占比最大,2018年占比26%,达610万例,玻尿酸排名第二,占比16%,达373万例。但是在国内,肉毒素是注射医美领域的第二大市场,数据显示2019年肉毒素占比32.67%,增速高达90.56%,玻尿酸占比66.59%,增速为53.11%。

据梳理,全球肉毒素生产国包括爱尔兰、中国、德国、英国及韩国五个国家,已上市的肉毒素品牌有7个。艾尔建依然是全球医疗美容的领导者。其产品保妥适(Botox)是全球肉毒毒素市场份额第一的产品,曾经一度高达86%,目前保妥适(Botox)产品市场份额仍保持在65%以上。

此外还有英国的Dysport(英国Ipsen生产,欧洲称Azzalure)、德国的Xeomin(欧洲称Bocouture)和韩国的Neuronox,全球市场份额均排名靠前。

能否打破“一超多强”市场格局

爱美客目前拥有6款主要产品,5款为玻尿酸类产品,1款为面部埋植线产品。2020年,爱美客实现营收7.09亿元,同比增长27.18%,实现净利润4.4亿元,同比增长43.93%。

根据年报,2020年爱美客业绩主要增长来自于以嗨体为核心产品的溶液类注射针剂,该类产品全年实现营收4.47亿元,较上年同期增长82.85%,占总营收63%。财信证券估测,2021Q1嗨体全系列收入占爱美客总营收接近70%。

由此可见,爱美客整体产品类别较为单一,营收来源较依靠单个产品。但目前爱美客已开始进行多线的布局,如面部埋线产品、皮肤功能性治疗产品、慢性体重管理产品以及本次重金布局的肉毒素产品。

肉毒素一直是国内医美行业重要市场部分,2020年之前主要由艾尔建的保妥适和兰州生物制品研究所的衡力占据,2020年开始呈现一超多强的格局,产品尚未上市、可能失去先发优势的爱美客,该如何在肉毒素市场站稳脚跟?

青海大学附属医院医学美容科相关专业人士对21世纪经济报道表示,赋形剂、弥散半径、药物稳定性、效果保持时间长短均是肉毒素产品主要评价指标,注射效果与注射医生的技术及所注射剂量有很大关系。

上述专业人士对各产品分析称,艾尔建的保妥适(Botox)是肉毒素鼻祖品牌,目前保妥适在市场中的主要优势在于弥散范围小,主要被用于除皱抗衰领域,具有一定消费能力的消费者在除皱上大多会选择保妥适。

衡力(BTXA)是唯一国产产品,目前市场上多用于瘦脸、瘦腿、瘦肩、瘦小腿等肌肉面积相对较大等消费者求美需求,由于衡力弥散程度相对较高,这时候用衡力肉毒素比保妥适性价比高。

2020年10月23日,韩国药企HUGEL旗下A型肉毒素“乐提葆”(Letybo)在国内获批上市,由四环医药独家代理,乐提葆有99.5%的高纯度900kDa蛋白能够降低皮肤水肿的人血白蛋白成分,且拥有更高的肉毒素浓度,更能达到相对较小的注射后弥散面积。

2020年11月,英国益普生(Ipsen)生产的肉毒素产品吉适(Dysport)在国内正式上市,包括中国在内,吉适已经在全球73个国家上市,有近30年的使用历史。据了解,2009年高德美与益普生集团战略伙伴关系,推广销售其肉毒素产品Dysport。

随着乐提葆和吉适上市,国内市场保妥适和衡力两大巨头分庭抗礼近十年的局面正式结束。根据IQVIA样本医院数据,2014年保妥适市占率43.5%,2018年已上升至53.5%,首次超过衡力。目前国内肉毒素主要市场仍被保妥适占据,整体呈现“一超多强”的格局。

卢新民有多年医美医师从业经验,她对21世纪经济报道表示,目前保妥适用得比较多,但根据不同注射部位也有不同的选择,虽然产品之间有区别,但正规获批产品的安全都有保障。“目前行业的重要问题是假货、水货太多,在国内非正规市场流通,比如韩国进来的粉毒、白毒,背后原因还是利益驱动,正规产品价格可能上千元,假货进价只要四十元。”

卢新民进一步表示,随着国家对行业的整治,假货、水货的数量已经开始有所减少。有分析显示,随着假货、水货的出清,正规肉毒素市场规模将进一步扩大,或许会成为短期内市场的重要增长点。

(文章来源:21世纪经济报道)

文章来源:21世纪经济报道

牛市来了?如何快速上车,金牌投顾服务免费送>>