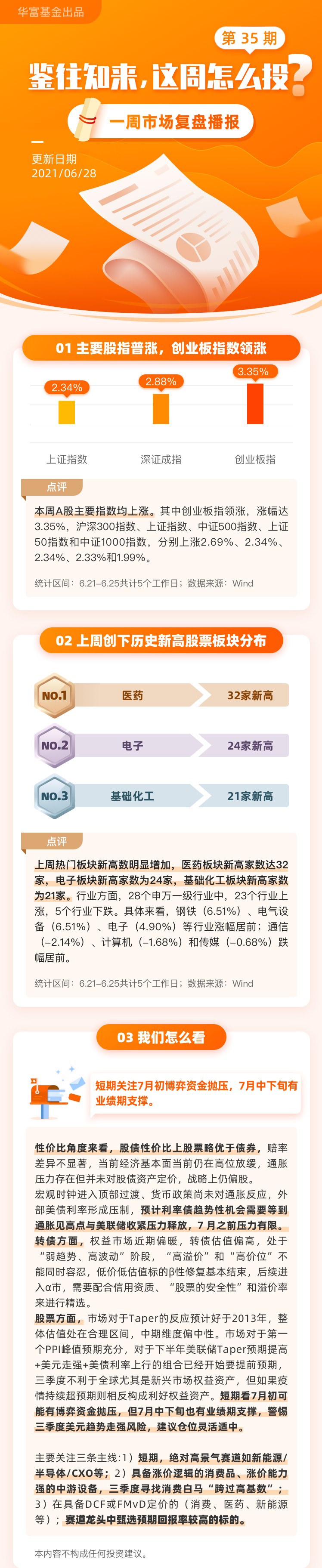

2020年,大北农借猪价上行机会大幅增加资本性支出以扩大公司规模,期末在建工程余额较期初大幅增长218%

《投资时报》研究员卓玛

经历了2020年猪肉价格上涨后,今年以来,猪肉价格进入下行通道。

据农业农村部对全国500个集贸市场的监测数据显示,6月第4周,全国生猪均价为13.76元/公斤,从1月第3周的36.01元/公斤至今,已连续22周下跌,累计跌幅达62%。同时,全国猪肉价格为24.60元/公斤,也较1月第3周下跌29.62元/公斤,累计跌幅达54.6%。

受猪价走低影响,猪产业链相关上市公司今年以来股价也持续下跌。Wind数据显示,今年以来,主营生猪养殖的新希望(000876.SZ)股价累计下跌37.01%,正邦科技(002157.SZ)累计下跌30.70%;主营畜禽饲料的大北农(002385.SZ)股价累计下跌30.11%,甚至从事肉类加工的双汇发展(000895.SZ)股价也累计下跌28.00%。

近日,大北农亦收到深交所下发的针对公司2020年年报的问询函。函件中,深交所要求大北农对毛利率变动的原因及合理性、维持较高债务规模并承担较高财务费用的原因,以及公司对外担保等8个问题作出说明。

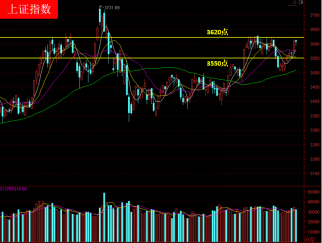

截至6月25日收盘,大北农收于6.71元/股,已较2020年8月19日盘中触达的12.69元/股的52周高点缩水47.12%,当前总市值为277.88亿元。

大北农近半年股价走势(元)

数据来源:Wind

毛利率偏高遭问询

公开资料显示,大北农的前身是成立于1994年的北京大北农饲料科技有限责任公司,2006年9月更名为北京大北农科技集团有限责任公司,2007年10月变更为股份有限公司。2010年3月,大北农登陆深交所。该公司目前主要生产、销售饲料产品、生猪产品和种子产品,属农副食品加工业。

2020年年报显示,大北农全年实现营业收入228.14亿元,同比增长37.62%;实现归母净利润19.56亿元,同比大幅增长281.02%。该公司将业绩增长解释为“非洲猪瘟”常态化叠加新冠肺炎疫情的影响,延缓了国内生猪复养的步伐。2020年,生猪供应缺口较大,生猪价格持续高位运行,促使公司业绩实现高增长。

分行业来看,大北农收入主要来源于饲料动保业、养猪业、种子植保业、原料贸易业和其他行业。其中饲料动保业和养猪业是公司的主要收入来源,2020年分别实现收入169.13亿元和38.01亿元,分别占总营收的74.14%和16.66%。

毛利率方面,这两项业务2020年的毛利率分别为16.45%和52.34%,不过饲料动保业的毛利率较上年同期减少3.14个百分点,养猪业毛利率则同比增长28.33个百分点。

值得注意的是,大北农饲料动保业和养猪业的毛利率均显著高于同行。其中,正邦科技和新希望2020年饲料业的毛利率分别为9.80%和7.22%;养殖业(猪)的毛利率分别为27.42%和23.13%。大北农这两项业务的毛利率均为上述两家公司的两倍左右。

针对异常高企的毛利率,深交所在问询函中要求大北农结合生产经营模式、市场竞争情况、产品价格等因素,说明上述业务毛利率变动的原因及合理性,以及与同行业公司变动趋势是否相符。

大举扩张推高负债

2020年猪价上涨带来了行业上行及公司业绩增长,不少猪产业链相关公司选择在此时增加资本性支出以扩大公司规模,大北农也不例外。

大北农2020年年报显示,报告期末该公司固定资产余额为71.60亿元,较年初增加11.79亿元,增长19.72%,公司将之归结为在建工程转入增加。在建工程期末余额则为13.81亿元,较年初增加9.47亿元,大幅增长218.03%,大北农表示主要由于猪场及生物农业创新园等建设投入增加所致。其中在建工程转固定资产的金额为15.94亿元。

而截至今年一季度末,大北农的固定资产和在建工程分别为72.98亿元和17.53亿元,上年同期分别为59.77亿元和4.17亿元,增幅分别为22.09%和320.33%。

对于上述现象,深交所在问询函中要求大北农说明有关公司资本性支出的三大问题,包括在建工程、工资物资大幅增长的原因及合理性,是否存在未及时结转固定资产的情形;在建工程项目是否存在减值迹象和风险,项目承建方是否与公司存在关联关系;以及对比同行业可比上市公司,公司固定资产投资规模的合理性。

事实上,大北农的高资本性支出也推高了公司负债和财务费用。

年报数据显示,截至2020年年末,大北农短期借款达40.76亿元,长期借款19.41亿元,一年内到期的应付债券及利息6.26亿元,一年内到期的长期借款及利息1.63亿元,上述负债合计同比增长72.69%。

截至2020年末,大北农拥有货币资金43.16亿元,其中受限制资金为0.45亿元,货币资金难以覆盖短期负债。

此外,大北农资产负债率亦逐年走高。2018年—2020年,该公司资产负债率分别为40.79%、39.36%和45.77%,今年一季度,大北农的资产负债率进一步上升至47.59%。

财务费用方面,2020年大北农财务费用为2.29 亿元,同比增长11.39%,其中利息支出为2.57亿元,同比增长17.19%。

对此,深交所要求大北农说明公司在账面留存大量货币资金、营业收入未明显增长的情形下,维持较高的债务规模并承担较高财务费用的原因,包括短期借款、长期借款、应付债券的主要用途,以及是否存在直接或间接流向关联方的情形。

此外,大北农还存在担保总额过高的情况。2020年年报显示,报告期内该公司担保实际发生额合计为49.16亿元,实际担保余额为64.89亿元,实际担保总额占公司净资产的比例为已高达58.91%。

据大北农发布的最新担保进展公告显示,截至6月15日,公司实际担保余额为76.59亿元(含对参股公司担保、对其他公司担保),占2020年末净资产的69.53%。其中对公司及控股子公司实际担保余额为62.61亿元。深交所就此要求大北农对被担保方的资信状况、偿债能力、反担保措施及有效性进行核查。