半导体预增潮来了!驱动IC、封测等多环节报喜,下半年高景气仍有望延续

来源:科创板日报

原创宋子乔

目前来看,半导体产品交货周期仍在拉长、价格仍在上涨,缺货潮未见缓解迹象,产业链公司Q2业绩有望持续高增长。

文|宋子乔

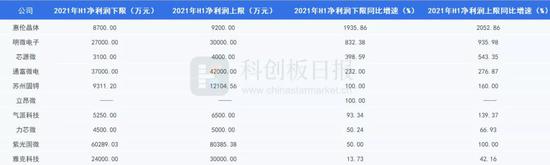

半导体板块迎来业绩预增潮。6月29日盘后,IC封测厂通富微电、半导体设备供应商芯源微、LED驱动芯片龙头明微电子、功率半导体龙头扬杰科技先后发布了半年报预增公告。

四家公司的半年度净利润同比增速均超一倍。其中,明微电子预计上半年净利润同比增长832.38%-935.98%至2.7亿元-3亿元;芯源微预计上半年净利润同比增加399%到543%至3100万元-4000万元,去年全年为4883万元;通富微电预计上半年净利润同比增长232%-277%至3.7亿元-4.2亿元,去年全年为3.384亿元;扬杰科技预计上半年净利润同比增长120%-150%至3.2亿元-3.6亿元。

据《科创板日报》 统计,目前已有10家半导体行业公司发布了半年度业绩预告,从净利润下限来看,上述三家公司的同比增速亮眼,位列Top5,仅次于被动元件厂惠伦晶体。

关于业绩高增长的原因,四家公司频繁提及下游需求逐步回升、产能紧张。

明微电子称,2021 年上半年国内疫情得到有效控制,公司下游需求逐步回升并持续旺盛,公司产品销量大幅上升,目前公司所处行业上游产能仍然紧张。

面对“缺芯涨价”潮,明微电子采取拓展上游供应商的措施,通过不断提高研发能力实现产品升级,缩短芯片在不同晶圆代工厂之间的转产周期以灵活调配产能、缓解代工产能紧张的局势,同时自有封测产能不断扩大。

另一家科创板上市公司芯源微则表示,报告期内,半导体行业景气度持续向好,公司销售订单较上年同期有大幅增加。公司在集成电路前道晶圆加工、后道先进封装、化合物、MEMS、LED芯片制造等领域的收入均有较大增长,2021年上半年营业收入预计超过3.2亿元,基本达到去年全年水平。

通富微电称,受益于集成电路国产化持续推进,智能化、5G、物联网、电动汽车、以及家电、平板等终端市场需求增加,2021年上半年,半导体封测产能继续维持供不应求的局面。在全球供应链产能紧张的情况下,公司通过有力组织,努力使产能最大化,应对旺盛的市场需求。

扬杰科技称,2021年经济复苏,功率半导体国产化加速,并且国家对新能源产业出台利好政策。公司顺应市场环境,提升产能利用率,积极扩大市场份额,实现满产满销,销售收入同比增长70%以上,MOS、小信号、IGBT及模块等产品的业绩同比增长均在100%以上。

行业高景气度有望持续

两大细分赛道受热捧

今年二月初以来半导体情绪整体向上,行业指数自二月低点至今涨逾35%。随着中报披露期的来临,各行业均需直面业绩拷问,半导体也不例外,近期已有多家机构发布研报表示看好半导体Q2业绩,并认为该板块将在下半年持续高景气。

民生证券分析师王芳29日发布研报称,半导体产品交货周期仍在拉长、价格仍在上涨,缺货潮未见缓解迹象,产业链公司Q2业绩有望持续高增长。

申港证券分析师宋婷6月27日发布研报称,国内半导体指数在 2020 年 3 月至今大幅跑输万得全 A,景气度带来的超额收益可能在集聚。下半年科技成长股还将继续引领牛市后半段,以半导体为首的自主 TMT 技术龙头企业有着持续高成长复苏的巨大机遇。

在众机构看好的赛道中,设备和车规级半导体屡被研报覆盖。

万联证券分析师认为,半导体设备将受半导体景气度上行及资本开支增长的推动,有望率先受益。中银证券分析师表示,多类芯片新需求叠加,芯片涨价与抢产能背景下半导体设备供不应求,将延续高增长。

德邦证券、国海证券等机构分析师则更青睐汽车半导体。国海证券分析师表示大变革时代,汽车半导体站上历史的进程,汽车半导体受益“三化”趋势多点开花,各细分领域打开增量空。德邦证券认为电动车、消费类电子目前行业渗透率低,增长确定性高,围绕该体系品牌及供应链景气度高且持续。

牛市来了?如何快速上车,金牌投顾服务免费送>>