作者:雷 都@北京

编辑:翟 睿@北京

如果北大荒垦丰种业股份有限公司(下称“垦丰种业”)的IPO申请能在即将于2021年7月2日召开的发审会上成功获得通过,那么市场又将见证A股主板IPO审核史上又一无先例的“特例”的诞生。

纵然早在2019年6月28日,IPO申请便被证监会正式受理,但三年时间过去了,除了在2020年初接受到来自证监会对于其此次IPO的反馈意见外,垦丰种业IPO的进程在此间的大部分时间内都是处于“放缓”之态,这也使得其成为了在证监会申请主板上市的企业名单中为数不多的几家“钉子户”之一。

三年前申报IPO之初,垦丰种业还是有申请闯关主板上市的底气的,虽然在2017年同比出现了业绩的大幅下滑,但在斯时2016年至2018年的三年报告期内,垦丰种业扣非后皆过亿的净利润,在同期申报的拟主板上市企业中资质还属尚可。

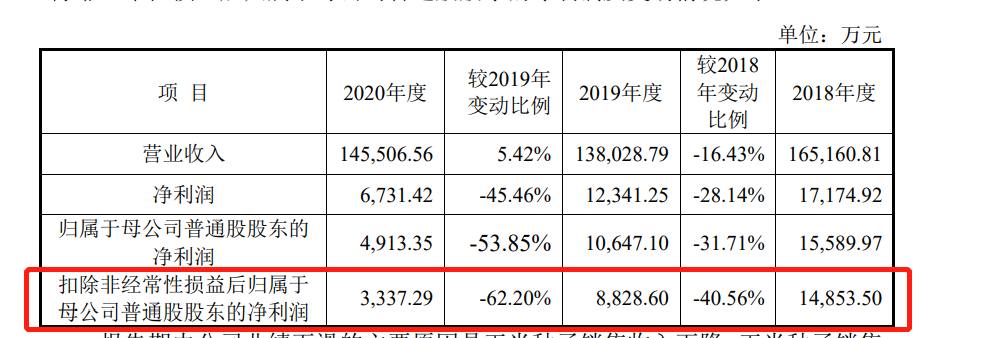

然而,在其IPO推进缓慢的三年中,垦丰种业的基本面不仅未继续延续2018年的高增长,反而一头跌入单边大幅下滑的深渊——2019年与2020年皆接连出现同比超过40%的大幅下滑,尤其是2020年即其此次IPO上会前最近一个会计年度,其扣非后净利润的下滑程度更是超过了60%。

“要知道,对于IPO企业而言,业绩出现50%的下滑一直是被监管层内部视为‘红线’,尤其是对于主板企业而言,此情况则被界定为业绩变脸。在过去的近十年的IPO审核中,在报告期内,业绩出现连续大幅下滑,尤其是最近一期超过50%的,几乎还未有企业成功通过主板IPO审核的。”一位接近于监管层的知情人士告诉叩叩财讯,在几年前,监管层对于IPO企业还曾有过“上市当年营业利润下滑50%,则相关保荐机构也将被追责并移交稽查部门立案稽查”的规定,也由此可见监管层内部对于拟IPO企业业绩大幅下滑的敏感与重视。

“注册制在科创板与创业板的试点,在一定程度上弱化了这两个板块对于业绩增长的‘硬性’规定,但在依然采用核准制下的主板IPO审核机制中,业绩具有持续性和成长性,依然是对大多数企业的基本要求。”上述知情人士坦言。

据垦丰种业此次IPO申报材料显示,其主要从事农作物种子的研发、生产、加工、销售和服务,目前主要产品包括玉米种子、水稻种子、大豆种子等农作物种子。其此次欲计划发行不超过8350.7万股以募集10.3亿资金投向“新疆垦丰玉米种子生产加工中心”和“北大荒垦丰种业全国研发中心及南方产业基地”等两大项目。

“申报达三年之久,IPO却一直推进缓慢,最主要的原由或与垦丰种业在2017年、2018年时相对于2016年出现业绩断崖式下跌有关。”北京某大型券商一位从业近十年的资深保荐代表人分析认为,2016年,垦丰种业的扣非净利润一度超过3亿元,但2017年和2018年皆仅录过1亿余的扣非净利,这背后则是国家相关“镰刀弯”政策的直接影响。

如今,“镰刀弯”政策已经实施完毕,随着时间的推移,2016年的高业绩也已经不再被纳入到垦丰种业此次IPO三年的报告期内,政策直接影响的消减,似乎的确给了垦丰种业再次冲击IPO的契机。

但遗憾的是,即便没有了“镰刀弯”政策的冲击,在2018年后,垦丰种业不仅还是未能重回业绩增长的正轨,反而每况愈下,且似乎还看不到业绩拐点的真正来临。

“抛开其他的一些因素,就单从垦丰种业此次IPO最近三年报告期的财务数据来看,垦丰种业如果能顺利过会,那么显然其将创造近年来A股主板核准制审核下的历史。”上述接近于监管层的知情人士认为。

1)未上市便已业绩变脸

的确,垦丰种业在最初的一届IPO报告期内出现业绩变脸,是源于“镰刀湾”政策的实施。

“镰刀弯“地区,包括东北冷凉区、北方农牧交错区、西北风沙干旱区、太行山沿线区及西南石漠化区,在地形版图中呈现由东北向华北-西南-西北镰刀弯状分布,是玉米结构调整的重点地区。

2015年11月,农业部下发了一份《农业部关于“镰刀弯”地区玉米结构调整的指导意见》(下称《指导意见》),提出国内粮食供求结构性矛盾突出,玉米供大于求,库存大幅增加,种植效益低,亟需优化种植结构和区域布局。

根据上述《指导意见》,则要求力争到2020年,“镰刀弯”地区玉米种植面积稳定在1亿亩,比目前减少5000万亩以上,其中,东北地区的黑龙江一地就宣布要调减玉米种植面积1000万亩。

这无疑对主战场就是黑龙江且主营玉米种子的研发、生产、加工和销售的垦丰种业带来了直接的冲击。

这一冲击最为粗暴的体现方式便是让垦丰种业从2016年扣非后净利润达3.62亿的业绩,在2017年断崖跌落至1.09亿。

2018年,随着“镰刀弯”政策影响逐步被市场消化,同时垦丰种业又称自己“积极适应市场变化,加大市场营销投入,积极开拓大豆、水稻等种子市场,公司经营业绩有所提升”,当年业绩较2017年有了较大的增长,扣非净利润达到1.48亿元,不仅止住了2017年的大幅跌势,反而同比获得近50%的增长。

如果按照2018年的利润重回增长趋势的预期,垦丰种业IPO只要通过“时间换空间”将2016年排除在最近三年的报告期外,斯时大幅下滑的过往便不会对其IPO造成实质性阻碍。

不过令垦丰种业没有意外的是,虽然其称“镰刀弯”政策影响逐步被市场消化,且自己已经积极适应了市场的变化,但2019年的业绩却又狠狠“打脸”于其。

在2018年经过了短暂的业绩大幅增长后,2019年,垦丰种业营业收入不仅同比下滑了16.43%仅为13.8亿外,其扣非后的净利润仅仅录得8828.6万元,同比大幅下滑40.56%。

“对于一般拟IPO企业而言,监管层也并不是不允许在报告期内出现业绩下滑,但如果出现了较为明显的波动或持续性下滑,则必然受到重点关注,也就是说,如果报告期内业绩同比下滑超过30%的,监管层在审核时便会对此进行审慎审核,而一旦下滑幅度超过50%,该企业想要过会,按照以往的经验,则基本无望。”上述接近于监管层的知情人士表示。

正如上述知情人士所言,在证监会内部,对拟IPO企业在重要时间节点时,业绩同比下滑30%和50%,分别为两大审核“红线”。

据2019年3月证监会发布的IPO审核50条问答显示,对于拟IPO企业,在过会后,经营业绩出现下滑的,“下滑幅度超过30%但不超过50%的,发行人如能提供经审核的下一年度盈利预测报告,同时提供最近一期至下一年度主要经营状况及财务数据的专项分析报告,以及保荐机构对上述情况及发行人经营业绩变化趋势、持续盈利能力出具专项核查意见,将按照相关程序安排后续核准发行工作”,而“下滑幅度超过50%以上,或预计下一报告期业绩数据下滑幅度将超过50%的,基于谨慎稳妥原则,暂不予安排核准发行事项,待其业绩恢复并趋稳后再行处理或安排重新上发审会”。

遗憾的是,在经历了2019年的大幅下跌之后,垦丰种业在2020年还迎来了更为猛烈的“业绩变脸”。

据垦丰种业最新更新的IPO招股书(申报稿)显示。其2020年营业收入虽然较2019年有略微的增长为14.55亿元,但扣非净利润却同比下滑达62.2%仅仅收入3337.29万元。

“就垦丰种业在其此次IPO报告期内的业绩表现,其应该是近十年以来申请A股主板业绩最差的企业了。”上述资深保荐人代表向叩叩财讯表示,在A股主板近十年来,应该是没有企业能在报告期三年内皆出现业绩的连续大幅下滑且最近一期下滑幅度超过60%达到业绩变脸而成功获得IPO发审通过的,更值得注意的是,垦丰种业此次IPO最近一期扣非净利润才3000多万,距离早前被业内认可的拟主板上市企业业绩最近一期需超8000万的“红线”政策相差不止一星半点。

2020年业绩大幅下滑后,2021年,垦丰种业的基本面依旧未见根本性改善。

据垦丰种业最新更新的IPO招股书(申报稿)预测,其预测2021年上半年营业收入将达到11.5亿元-12.1亿元之间,而扣非后的净利润则将飙升至7400万元至9300万元,较去年同期增长7.81%至35.49%。

上述数据表面看起来似乎垦丰种业的基本面在2021年上半年又开始了大幅改善。

然而,同样据垦丰种业预测,其2021年全年扣非后的净利润约在3500万元至4000万元之间。

这也就意味着,2021年下半年,垦丰种业将继续面对的是少则3400万,多则5800万的亏损。

既然“镰刀弯”政策的影响已然消化,那么造成2018年后垦丰种业基本面继续一蹶不振的主因又是源于何因素?

“国家推行‘大豆振兴计划’。” 垦丰种业给出了原因,2019年,农业农村部印发《大豆振兴计划实施方案》,要求扩大大豆的种植面积,对种植大豆的补贴力度远远大于玉米,“高额的补贴提升了农户种植大豆的积极性”,“上述产业变化导致大豆种植面积上升、玉米种植面积下降,公司玉米种植销量下降,销售收入下降”。

“显然,无论是‘镰刀弯’政策还是‘大豆振兴计划’都反映出国家相关政策对垦丰种业的业绩关联非常敏感,政策的风险让垦丰种业业绩的持续性和成长性皆处在极大的不确定性之中,在此情况下,尤其是在其业绩依旧还陷入下滑趋势未见拐点之时,上市的风险颇大。”上述资深保荐人代表认为。

在报告期内业绩连续巨幅下滑,且最近一期下滑程度已然超过50%达到62%,类似垦丰种业此种情况,在近十年的IPO主板审核中还未有通过的先例,垦丰种业会获得证监会的另眼相待而“特批”吗?

2)漫漫多年上市路背后:各分管领导亲自督战IPO

垦丰种业此次是否能创下纪录开创“特例”的先河,7月2日的审核结果显然是备受期待的。

不过据叩叩财讯获悉,对于此次IPO,在垦丰种业内部不仅重视非常,且则抱以“必胜”的信心闯关上市。

垦丰种业大股东兼实控人为北大荒农垦集团有限公司(下称“北大荒集团”),为财政部100%控股企业。

“此次垦丰种业上市工作得到了省里和北大荒集团的关注。”一位来自于垦丰种业的内部人士告诉叩财讯透露,从2020年10月之后,公司内部将推进IPO几乎作为目前公司的头号工程。

“去年10月下旬,公司高层召集公司总监级别及以上的管理层会同此次IPO的中介机构专门召开了垦丰种业的上市协调会,专门就当前上市过程中出现的问题进行了总结,明确了工作任务,并分解细化了具体的工作要点。”上述接近于垦丰种业的内部人士透露,在该次协调会上,垦丰种业的高层要求将责任落实到每一位公司高管,并要求各分管领导要亲自督战,严格按照时间节点汇总、上报、完成各项IPO所需的材料,同时也希望中介机构明确各项职责,做好相关协调工作,各部门也将全力配合中介机构要求,共同把上市工作快速推进。

在上述上市协调会上,垦丰种业董事长任世军还直言:“目前上市工作已进入关键阶段。要与中介机构充分对接,明确职责;对内要压实责任,积极主动完成材料准备,对外要积极与北大荒集团和相关部门沟通,尽最大努力向前推进上市工作顺利完成。”

对垦丰种业稍有了解者,应该会对垦丰种业此次如此“重视”其此番IPO有所理解的。

毕竟早在2012年便开启启动上市计划,近十年时间过去了,上市之路的漫漫征途眼见又再迎来了契机。

垦丰种业第一次获得嫁接A股资本市场的时间窗口还要追溯到2013年。当年11月5日,江苏索普发布公告称正在筹划重大资产重组事件,一家企业与其控股股东江苏索普(集团)有限公司洽谈借壳重组事宜,而这家欲借壳上市的公司便是垦丰种业。

然而仅仅一个月后,2013年12月5日,江苏索普便承认借壳重组以失败告吹。

至于借壳上市失败的原由,斯时,有分析认为与当年发布的提高借壳上市标准的新规有关。

2013年11月30日下午,证监会发布《关于在借壳上市审核中严格执行首次公开发行股票上市标准的通知》,明确提出将借壳标准由“趋同”IPO标准,提升到“等同”IPO标准,并且明令禁止创业板公司借壳。

在曲线上市之路受阻后,垦丰种业退而求其次,选择了在新三板市场挂牌。

2015年3月25日,垦丰种业“新三板”挂牌仪式在北京全国中小企业股份转让系统公司隆重举行。

2019年6月,在屈就新三板4年之后,垦丰种业终于再次向上市迈出了实质性的一步,于当月下旬向证监会正式递交了上交所主板上市申请。

但接下来,在2020年初,垦丰种业收到了证监会一份多达61问的IPO反馈函后,便又陷入了了无音讯之中。

直到2021年6月16日,更新版的垦丰种业IPO招股书(申报稿)正式披露,旋即在6月29日,证监会正式公告,在7月2日即将召开的证监会第十八届发审委开2021年第69次发行会上,将正式审核垦丰种业的上市申请。

垦丰种业此次IPO是否能够创造历史,成为一桩“特例”而获得发审委通过,乃至于最终获得IPO发行批文?一起等待答案的揭晓吧。

牛市来了?如何快速上车,金牌投顾服务免费送>>