热点栏目

热点栏目 来源:长江商报

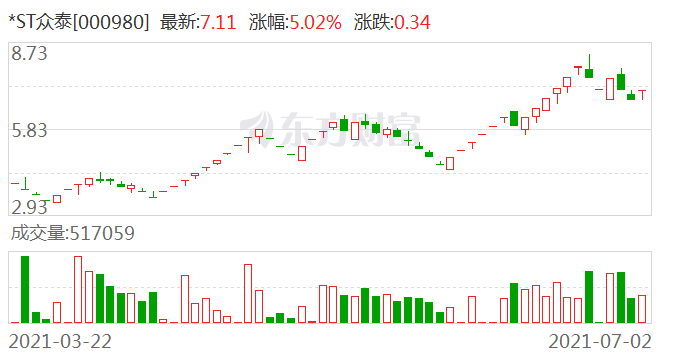

一则业绩预增公告发布后,华熙生物(688363.SH)公司股价却在次日大幅下跌。

7月1日,华熙生物发布公告显示,今年上半年,公司的营业收入预计增长95%-105%,净利润与扣非净利润预计分别增长30%-40%、25%-40%。

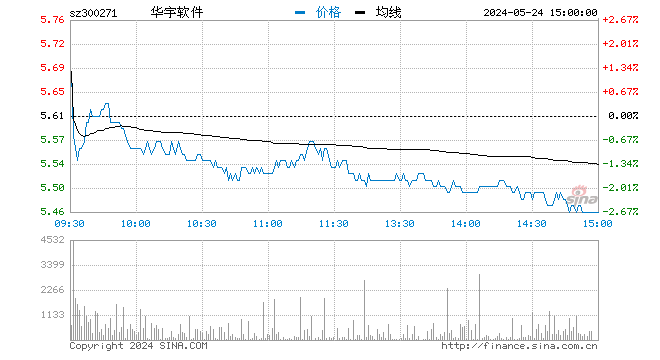

不过,与业绩增长的利好消息截然相反,华熙生物股价次日开盘大跌。截至7月2日下午收盘,华熙生物报价279.31元/股,跌幅为6.59%。

长江商报记者注意到,近年来,随着公司多元化业务拓展的推进,功能性护肤品的收入连续几年呈倍数增长,目前已经超过玻尿酸原料的收入,成为公司的主要收入来源。但与此同时,为推广护肤品品牌,华熙生物近几年的销售费用也大幅提升。经统计,2018年-2020年期间,华熙生物的销售费用从2.84亿元增长至10.99亿元,三年间累计增长了277.41%。

而费用往往与公司的盈利能力挂钩。今年一季度,在公司销售费用增长超200%的情况下,华熙生物的销售净利率下降近十个百分点至19.59%,为华熙生物历史最低净利率。

业绩预告次日股价下降6.6%

7月1日晚间,华熙生物发布上半年业绩预告。公告显示,2021年上半年,华熙生物营收预计达到18.47亿元-19.42亿元,同比增长95%-105%;归属于上市公司股东的净利润(下称“净利润”)预计为3.47亿元-3.74亿元,同比增长30%-40%;扣除非经常性损益的净利润(简称扣非净利润)为2.93亿元-3.28亿元,同比预计增长25%-40%。

公告中,华熙生物表示,随着疫情影响逐渐好转,公司的玻尿酸原料主业与医疗终端业务与均实现稳步增长。

分季度来看,华熙生物今年上半年的业绩增长主要受第一季度高增长拉动。今年一季度,华熙生物的营业收入、净利润、扣非净利润分别为7.77亿元、1.52亿元、1.39亿元,同比分别增长111.12%、41.05%、48.27%。而去年一季度,公司的经营受疫情影响基数较低。

以此计算,今年二季度,华熙生物的营业收入预计为10.70亿元-11.65亿元,同比预计增长84.73%-101.13%;净利润、扣非净利润分别为3.47亿元-3.74亿元亿元、1.54亿元-1.89亿元,同比预计增长22.38%-39.36%、10%-35%。

不过,长江商报记者注意到,目前华熙生物的业绩增长与上市之前相比,仍存在不小差距。

自2019年科创板上市后,华熙生物的经营业绩增长开始逐渐放缓。据财报数据,2018年-2020年,华熙生物实现的营业收入分别为12.63亿元、18.86亿元、26.33亿元,同比增长54.41%、49.28%、39.63%。同期,净利润分别为4.24亿元、5.86亿元、6.46亿元,同比增长90.70%、38.16%、10.29%。扣非净利润分别为4.20亿元、5.67亿元、5.68亿元,同比增长88.34%、35.16%、0.13%。其中,2020年的业绩主要是受疫情影响波动较大。

从市场表现看,投资者对此业绩表现并不满意。7月2日,即业绩预告披露次日,华熙生物股价开盘大跌7.36%,截至下午收盘,华熙生物报价279.31元/股,跌幅为6.59%。

研发费用仅为销售费用12%

长江商报记者注意到,华熙生物的业绩增长放缓或受近几年多元化业务拓展影响。

据了解,华熙生物以玻尿酸原料起家。2018年上市之前,华熙生物玻尿酸原料产品的营业收入为6.51亿元,在同期公司总营收中占比为51.93%,是公司最重要收入板块。

但随着更多企业进入玻尿酸市场,行业内的竞争日益加剧,华熙生物也开始向医疗终端产品(即医美产品)、功能性护肤产品进行布局。今年1月,华熙生物进一步推出国内首个玻尿酸食品“黑零”,切入玻尿酸食品领域。其中,功能性护肤产品的收入增长最快,自2016年以来几乎一直呈倍数增长。

仅以上市后披露的财务数据来看,2019年-2020年,华熙生物功能性护肤品的营业收入分别为6.34亿元、13.46亿元,同比分别增长118.53%和112.19%。同期,传统主业玻尿酸原料的营业收入分别为7.61亿元和7.03亿元,同比分别变动16.81%和-7.55%;医疗终端产品的收入分别为4.88亿元和5.76亿元,同比分别增长56.34%和17.79%。

不过,护肤美妆品牌的成功往往需要投入大量的真金白银进行营销,华熙生物也不能免俗。

2018年-2020年,华熙生物的销售费用分别为2.84亿元、5.21亿元和10.99亿元,同比分别增长126.14%、83.74%、110.84%。三年间,销售费用累计增长了277.41%。

年报中,华熙生物也坦然表示,销售费用的增长主要由于战略性品牌投入与功能性护肤品的线上推广费用。

但是,功能性护肤品的爆发式增长并未带动公司经营业绩同样大幅度提升,华熙生物的盈利能力也因此逐年下降。数据显示,2018年-2020年,华熙生物的销售净利率分别为33.56%、31.00%、24.50%,呈逐年下降趋势。

今年一季度,由于销售费用大增205.08%至3.38亿元,华熙生物的销售净利率降至19.59%历史最低点,同比下降9.73个百分点。

除此之外,虽然公司不断进行多元化业务拓展,但实际上,华熙生物对于产品的研发投入并不算高。数据显示,2018年-2020年,华熙生物的研发投入分别为5286.59万元、9388.62万元和1.41亿元,在公司总营收中占比分别为4.19%、4.98%和5.36%,在同期销售费用中占比约为18.63%、18%和12.84%。而据行业数据,早在2019年,全部科创板上市公司的平均研发费用率已经达到12%,远超华熙生物同期的研发投入水平。