7月1日,作为中国最大的高端民营口腔医疗服务提供商,瑞尔集团有限公司(以下简称“瑞尔集团”)向港交所递交招股书,拟香港主板IPO上市。

自成立以来,瑞尔集团经过了5轮融资,且与投资人约定了于2021年12月31日前上市承诺。如今对赌压身,瑞尔集团申请上市进程迫在眉睫。但是,公司净利润连续三年亏损,实际扩张规模与“千店计划”差距较大,瑞尔集团能否如约完成对赌、成功上市还是未知数。

亏损额逐年扩大

招股书显示,瑞尔集团自1999年开设第一家瑞尔齿科诊所以来,一直提供口腔医疗服务,业务范围覆盖普通牙科、正畸、种植牙等。截至2021年3月31日,瑞尔集团在中国15个主要一二线城市运营107家医院和诊所,拥有856名经验丰富的牙医,自成立以来累计服务患者超过630万人次。

细分业务来看,瑞尔集团旗下主要有“瑞尔齿科”与“瑞泰口腔”两大品牌。其中,瑞尔齿科主要在一线城市运营50家口腔诊所;瑞泰口腔主要在一线及核心二线城市(包括北京、上海、成都、重庆)运营7家口腔医院及50家口腔诊所。

近年来瑞尔集团的业绩表现并不理想。招股书数据显示,瑞尔集团以每年截至3月31日止为一个年度财年。2019年至2021年财年,瑞尔集团的营业收入分别为10.8亿元、11亿元、15.15亿元;同期净利润分别亏损3.04亿元、3.26亿元和5.98亿元,三年合计亏损12.28亿元,且亏损额呈现逐年扩大态势。

具体来看,瑞尔集团2021财年的主要营收结构中,普通牙科、正畸科、种植科及其他的营收占比分别为54.7%、22.6%、19.8%、3.0%;从细分品牌来看,2021财年,瑞尔齿科、瑞泰口腔两大品牌的营收占比相当,分别为50.6%、49.4%;从客户类别来看,2021财年,瑞尔集团的个人患者、企业客户产生的收入分别约占总收入的93%、7%。

瑞尔集团净利润亏损,与之相对应的是公司收入成本逐年增加。2019年至2021财年,瑞尔集团的收入成本分别为9.16亿、9.88亿和11.5亿。公司收入成本增加主要受雇员福利开支的增加影响,同期内分别为5.66亿、6.15亿和7.16亿元,并且雇员福利开支分别占每年收入成本的61.8%、62.3%、62.3%。

此外,瑞尔集团的毛利率也呈现较大的波动。招股书数据显示,2019年至2021财年,瑞尔集团的毛利率分别为15.2%、10.1%及24.1%,盈利能力不稳定。对此,瑞尔集团在招股书中将其归因于“主要是由于COVID-19疫情下我们收入的增速放缓。”

与此同时,瑞尔集团的毛利率还低于同行企业。数据显示,截至2019年12月31日止三个年度及2020年前九个月,中国口腔医疗集团有限公司的对应毛利率分别为50.9%、56.2%、54.4%、58.1%,远远高于瑞尔集团的毛利率表现。

“千店计划”不达预期

弗若斯特沙利文报告显示,中国民营口腔医疗服务市场规模从2015年的433亿增加到2020年的831亿,年复合增长率为13.9%,预计将进一步扩张,并于2025年达到2414亿,年复合增长率为23.3%。其中,高端民营口腔医疗服务市场的规模从2015年的13亿增加到2020年的26亿,年复合增长率为15.2%。

搭乘行业的发展快车道,民营口腔医疗服务机构的数量持续增长。数据显示,中国口腔医疗机构的数量由2015年的6.41万家增加至2020年的8.77万家,年复合增长率为6.5%,市场竞争激烈。

招股书披露,根据弗若斯特沙利文的资料,就2020年的总收入而言,瑞尔集团是中国最大的高端民营口腔医疗服务提供商,不过,就同期收入而言,作为中国第三大民营口腔医疗服务提供商,瑞尔集团在2020年末时市场占有率也仅为1.48%。

瑞尔集团也曾计划谋求规模快速扩张,但是结果并不如人意。早在2017年瑞尔集团D轮融资发布会上,公司曾对外宣布计划在未来5至8年达成“千店计划”。如今4年时间已过,瑞尔集团仅新增口腔医疗机构30家,合计107家口腔医疗机构,只完成了计划的十分之一。

此次,瑞尔集团申请港股上市,募集资金的65%将用于业务扩张、在现有城市开设新的瑞尔及瑞泰医院及诊所,15%将用于建设及优化信息技术基础设施等。

对赌压身冲击上市

企查查数据显示,自2010年以来,瑞尔集团共进行了5轮融资,融资金额近4亿元,投资方包括高盛集团、普思资本、高瓴资本等多家机构。其中金额最大的一次融资事件发生在今年4月,由淡马锡领投的E轮融资,总交易额近2亿美元。

(来源:企查查数据)

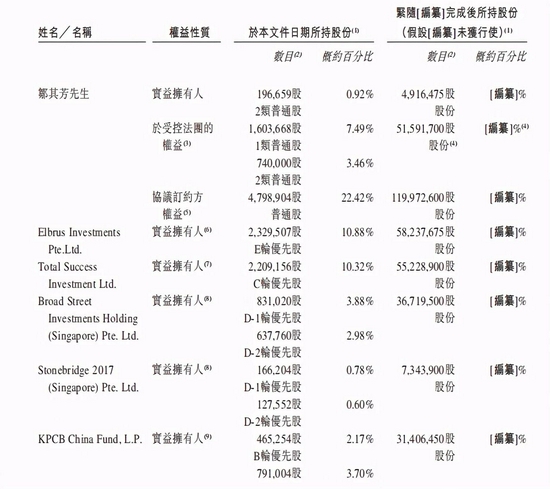

招股书显示,瑞尔集团员工持股平台ESOP BVI持股22.42%,投票权将由创始人邹其芳以代理方式持有;另外,结合邹其芳持有的11.87%的股份,其总计控制着34.29%的股权,为瑞尔集团控股股东。淡马锡旗下Elbrus Investments Pte.Ltd为最大机构投资方,持有10.88%的股份。

在瑞尔集团最后一次E轮融资过程中,若干投资者以按对价约1.176亿美元认购合共253.17万股E轮优先股,持股比例约为11.82%。由此可以计算出,瑞尔集团E轮融资时估值约为9.95亿美元。

根据股东协议显示,瑞尔集团与投资人约定,若其出现在2020年12月31日前未能成功上市,上市前市值少于10亿美元,或严重违反任何交易文件等情况,任何优先股持有人可要求瑞尔集团赎回股份。

值得注意的是,因瑞尔集团未按时完成上市承诺,所有A轮至E轮优先股于2021年3月31日被归类为流动负债。招股书数据显示,2019年至2021年财年,瑞尔集团的统计及归类为流动负债的可转换可赎回优先股分别为0、24.63亿和31.78亿。

今年1月,瑞尔集团与投资股东双方协议将上市截止日期顺延到了2021年12月31日。值得注意的是,同行企业中国口腔医疗集团有限公司二次申请上市至今仍未果,如今,业绩持续亏损的瑞尔集团,能否在距离截至日期仅剩5个多月时间里成功上市?是否将再次触发对赌协议风险?《投资者网》就相关问题联系该公司,但一直未收到回复。(思维财经出品)■