热点栏目

热点栏目 记者 | 庞宇

7月13日晚间,“快递一哥”顺丰控股(002352.SZ)披露业绩预告,预计2021年上半年归属上市公司股东净利润6.4亿元-8.3亿元,较上年同期下降78%-83%。在第一季度亏损9.89亿元后,公司预计第二季度实现盈利16.29亿元-18.19亿元,二季度业绩明显好转。

对于业绩环比好转,顺丰控股表示,一方面公司加强速运网络、快运网络、仓储网络及加盟网络的场地、线路等资源整合优化,促使部分产能瓶颈得到缓解;另一方面,公司成本管控显现,业务量的增长带动固定资产成本摊薄。

此外,因第二季度处于生鲜时令旺季,在此推动下,顺丰控股盈利性较好的时效快递业务量环比回升。

值得注意的是,尽管第二季度业绩环比明显好转,但是由于一季度产生较大额的亏损,顺丰控股上半年业绩与去年同期仍有较大差距。公司预计2021年上半年扣非净利润为亏损-5.30亿元至-4.00亿元,其中第一季度扣非净利润为-11.34亿元。

在今年一季度亏损之前,顺丰控股自上市以来还未发生过亏损。公司董事长王卫也因业绩大幅下滑在股东会上公开向投资者道歉。

对于亏损原因,顺丰控股称,一方面因为公司加大新业务开拓及资源投入力度,导致公司成本短期承压;另一方面因为今年一季度春节期间倡导就地过年,在岗人员数量和薪酬成本明显增加。

此外,由于下沉市场电商需求旺盛,公司经济型快递产品特惠专配的业务量增长迅猛,该部分定价偏低,一定程度影响整体毛利率水平。

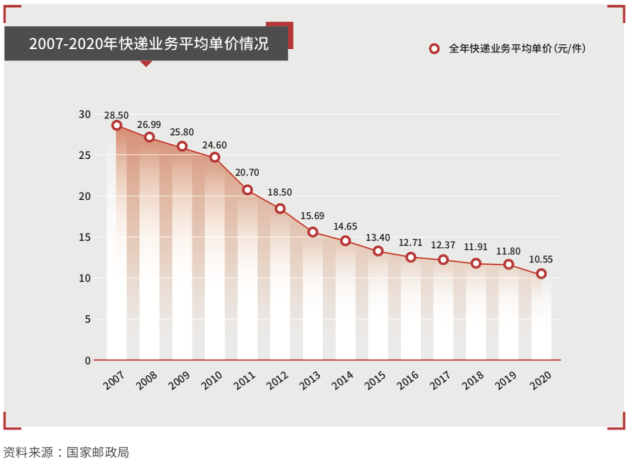

可以看到,除了顺丰控股自身因素导致业绩下滑外,市场竞争加剧也使得公司单票收入下降。

从经营数据来看,顺丰控股的主要产品实效、经济、快运产品合计占营业收入比重超过8成,其中,经济型快递产品在2020年实现同比大幅增长64%,占营业收入比重升至28.67%。经济型快递产品业务量猛增也与行业越演愈烈的低价竞争有关。

随着快递行业竞争逐渐激烈,低价竞争已成为行业主流。以5月经营简报为例,顺丰控股当月单票收入为15.59元/票,同比下降13.44%;申通快递单票收入2.07元/票,同比下降2.36%;圆通速递单票收入为2.04元/票,同比下降2.45%;韵达股份单票收入为2.02元/票,同比下降0.98%。

图片来源:顺丰控股2020年年报

图片来源:顺丰控股2020年年报前瞻产业研究院数据显示,2020年初全国快递业务量受到国内疫情影响较大,快递龙头公司均希望抢更多的量来弥补年初的亏空,中通首先发起激烈的价格战,加速竞争格局分化。另外,以极兔快递为代表的新快递企业加入竞争,采取了激进的低价抢量策略,加速市场起价竞争。

“价格战”上演轰轰烈烈,快递行业龙头顺丰控股自然也深陷其中。月度经营数据显示,今年上半年公司快递单票收入呈下降态势。2021年1月份公司单票收入为17.26元/票,而在此后的4个月,公司单票收入均在15元/票至16元/票区间徘徊。

西南证券7月12日研报指出,快递业价值损毁的问题一直出在供给端;快递企业创造的价值悉数让利于电商产业链;上市快递公司短期利润测不准、市值依仗公司长期竞争力是这个阶段的特征。但是,随着监管的收紧,烧钱补贴、跑马圈地的互联网打法将不会继续上演,恶性价格战告一段落后,上市快递企业利润将迎来修复。

同时,西南证券指出,顺丰控股的时效件增速放缓压制了公司利润基本盘,同时网络升级及新业务拓展的投入期带来阶段性的利润低点,但是行业需求旺盛且顺丰长期竞争壁垒、成长空间并未受损,公司件量/利润将迎来逐季修复。

从二级市场表现来看,自2021年以来,顺丰控股股价不断下行,公司股价于2月18日触及124.06元/股最高点,随后震荡下行,至今已接近腰斩,市值蒸发超2700亿元。