来源:证券市场周刊

对于酒鬼酒上半年的高增长预告,市场并不买账。

本刊记者 杨现华/文

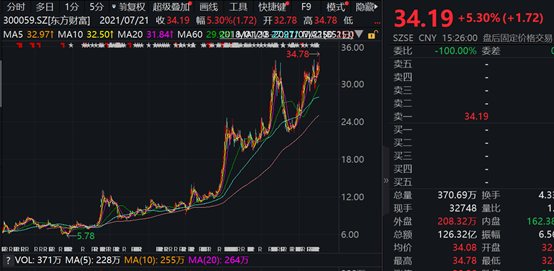

一边是机构一致看多,一边却是股价一度跌停,酒鬼酒(000799.SZ)半年报业绩预告出炉后的表现可谓是冰火两重天。

机构完全有看多的理由。2021年上半年,酒鬼酒盈利不低于5亿元,已经超越上一年全年,而且全年盈利有望大幅刷新历史纪录。公司股价却在预喜的半年报后一度跌停,最终放量收跌近8%。

半年报的详细数据还未出炉,从2020年经营结果来看,渠道和高端酒是酒鬼酒增长的动力。渠道上,经销商数量增长逾四成,经销商数量增加带来铺货增长。在产品结构上,酒鬼酒高端产品内参是推动公司增长的最大动力,这款高端酒售价虽无法与茅台相提并论,毛利率却相差无几。

盈利新高 股价跌停

酒鬼酒预计2021年上半年营业收入较上年同期增长137%左右,受销售收入增长的推动,预计归属于上市公司股东的净利润5亿元至5.2亿元,同比增长幅度为170.96%至181.79%。

2020年上半年,酒鬼酒实现营收7.22亿元,这就是说,2021年上半年,公司的营收在17.11亿元左右,而2020年全年营收也不过18.26亿元。

盈利表现更为亮眼。根据业绩预告,2021年上半年,酒鬼酒的净利润在5亿元以上,2020年全年,公司的净利润也才4.92亿元,仅用半年时间就已经超过了2020年全年的净利润。

酒鬼酒净利润最高的一年是2012年,彼时公司用16.52亿元的收入换来了4.95亿元的净利润。之后由于塑化剂事件和三公消费等影响,公司盈利急转直下一度带上“ST”的帽子。

如今只用半年时间,酒鬼酒就刷新了公司的盈利纪录,2021全年净利润将再创新高。机构也是一致看多。业绩预告出炉后,国泰君安就预计公司酒鬼系列上半年收入同增近180%,内参系列增速在80%以上,其中2021年二季度酒鬼、内参均有三位数收入增速。其余机构也都纷纷上调酒鬼酒的业绩预期,继续看多公司股价。

纵然如此,酒鬼酒在二级市场的股价并没有如此乐观。业绩预告后的首个交易日酒鬼酒股价放量下跌,盘中一度跌停,全天重挫7.88%,成交量创下近半年新高。

按照目前Wind的一致预期,2021年,酒鬼酒的净利润在8亿元左右,以公司目前约750亿元的市值,公司市盈率远超90倍,近百倍的估值,投资者的问题就是酒鬼酒仍有投资价值?

乐观是理性投资者的敌人。在二级市场不断上涨和机构的一致看多中,酒鬼酒的股东人数已经创下历史新高。

2021年一季度末,酒鬼酒的股东人数为10.25万户,首次超过了10万户。实际上,自从2020年一季度后,酒鬼酒的股东人数就处在上升趋势中,而从2017年三季度至2020年一季度,酒鬼酒股东人数虽有变化但整体保持稳定。

也是从2020年二季度开始,酒鬼酒在二级市场上急速拉升,到2021年一季度有了明显的回调。在股价拉升过程中尤其是2021年一季度明显回调时,酒鬼酒股东人数急剧增加。

在股价上涨过程中伴随着股东人数不断增长,股价高位回调时股东人数迅速放大,这究竟是价值投资者,还是趋势投资者利用价值投资蒙骗散户的手段呢?

2021年上半年,酒鬼酒销售收入大幅增长,除了新冠疫情导致上一年同期基数较低以外,也与公司渠道的扩张有关。渠道的大幅增长带动了酒鬼酒销售收入的高增长,实际动销是否如此,不得而知。

经销商猛增

2020年年初,意外爆发的新冠疫情对各行各业都造成了影响,白酒也不例外。2020年上半年,酒鬼酒实现营收7.22亿元,同比微增1.87%;实现归母净利润1.85亿元,同比增长18.42%。无论是营收还是净利润增速都是2017年以来的最低值,较低的基数是如今大幅增长的基础之一。

除了业绩基数较低之外,大幅增长的经销商数量是酒鬼酒业绩增长的渠道基础。在2020年年报中,酒鬼酒少有的披露了公司经销商情况。

2020年,酒鬼酒实现营收18.26亿元,经销模式就为公司贡献了18.16亿元的收入,即公司的收入基本由经销实现。在经销收入中,公司线上渠道销售1.45亿元,线下渠道销售16.71亿元。

因此,线下经销商是酒鬼酒收入的仰仗,经销商数量的多寡将直接影响公司的营收。2020年年报显示,2019年年末酒鬼酒的经销商数量为528家,2020年新增235家至763家。公司经销商数量一举增长了44.51%,扩张近半。2020年,酒鬼酒全国省会级城市覆盖率达97%,地级城市覆盖率由年初的56%提高到了年末的62%。

经销商数量大幅增长必然带动进货量的增加,销售收入增长并不奇怪。不仅如此,2020年,公司产品中,酒鬼全年新开专卖店93家,达到了176家;内参全年新开专卖店65家,达到了88家。

经销商数量大幅增长之下,酒鬼酒前五客户的占比反而在增长。2017-2020年,公司前五客户合计贡献收入1.89亿元、3.73亿元、5.27亿元和7.73亿元,占营收的比例分别为21.49%、31.44%、34.87%和42.32%。

前五客户贡献的收入在明显增长,同时经销商数量急剧增加。或许新增的经销商中存在大量的二级批发商,否则新增加的经销商贡献的收入不多,长期能否坚持不得而知。

前五客户中,直至2018年关联方酒鬼酒湖南销售有限责任公司(下称“酒鬼酒湖南销售公司”)都是酒鬼酒的第一大客户,当年贡献收入1.89亿元。2019年和2020年,酒鬼酒前五客户中关联方销售为零,酒鬼酒湖南销售公司迅速从酒鬼酒第一大客户变得无足轻重了。

根据联营企业信息,2019-2020年,酒鬼酒湖南销售公司分别实现收入1829万元和226万元,同期亏损了1288万元和1058万元。也是从2019年开始,酒鬼酒完全不披露前五客户名单。2019年和2020年,公司第一大客户贡献收入3.13亿元和5.71亿元,占公司营收的比例为20.68%和31.28%。这个迅速上位的非关联方是谁,是如何能够做到一举拿下酒鬼酒三成以上收入的,酒鬼酒只字未言。

酒鬼酒的白酒主要由内参、酒鬼和湘泉系列等组成。内参是公司高端酒,2020年,公司营收增长主要依靠内参酒的增长,而且内参的毛利率与行业龙头茅台相比,丝毫没有逊色太多。

毛利率堪比茅台凭什么

2020年,酒鬼酒的营收增加了3.14亿元,这其中内参系列是主要推手。2020年,公司酒鬼系列收入为10.14亿元,与2019年的10.05亿元相比基本没有增长;内参系列收入为5.72亿元,收入较上一年新增2.41亿元,增幅高达72.81%。

原本酒鬼酒计划打造“洞藏”、“内参”、“酒鬼”、“湘泉”四大品系,2017年年报中“洞藏”不再被提及,公司开始打造三大系列产品。也是从2017年开始,酒鬼酒开始披露内参销售情况。2017-2020年,公司内参系列收入为1.77亿元、2.44亿元、3.31亿元和5.72亿元,营收占比从20%出头提升至31.34%。

不只是营收增长快,毛利率同样出色。2017-2020年,内参系列毛利率分别为93.41%、94.45%、89.89%和92.41%。除2019年毛利率略有下降外,其余时间毛利率与茅台相比并不逊色。

贵州茅台(600519.SH)的茅台酒是当之无愧的行业龙头,2017-2020年公司茅台酒的毛利率分别为92.82%、93.74%、93.78%和93.99%。不难发现,除了2019年之外,与茅台相比,酒鬼酒内参系列的毛利率不但毫不逊色,有时甚至更高。

2020年,酒鬼酒才首次披露各系列酒的不同销量,年内内参系列销售量为564吨。按照内参系列5.72亿元的销售收入可知,其吨酒收入为101万元。2020年,贵州茅台销售茅台酒34313吨,销售收入为848.31亿元,即公司茅台酒的吨酒收入为247万元。

虽然在京东等销售平台,52度内参的销售定价也是1499元/瓶,与53度飞天茅台持平,但出厂单价上却有着天壤之别。内参系列的吨酒收入仅是茅台的40%出头,毛利率却与之相仿。这只能说明与茅台相比,酒鬼酒内参系列的成本不高。或者说,内参系列酒的成本同样是茅台的40%左右。当然,市场无法知晓酒鬼酒内参系列的单瓶成本是多少。不过,2020年,公司基酒库存40832吨,存货中的自制半成品为7.68亿元。基酒可类似看做自制半成品,由此酒鬼酒一斤基酒的成本为9.4元。当然,基酒后续还要经过贮存、勾兑和加工包装等流程才能转化为商品酒出售,商品酒的成本远不止于此,还要加上制造费用、折旧和人工等。但从最核心的基酒来看,成本似乎真的不高。

不过,《证券市场周刊》记者向酒鬼酒公开邮箱中所发送的采访函被自动退回。

牛市来了?如何快速上车,金牌投顾服务免费送>>