来源:李迅雷金融与投资

李迅雷

我国上半年的主要经济数据都显示,经济总量依然保持高增长态势,即便剔除基数因素,仍不显弱。但拉动经济的三驾马车存在明显不均衡,固定资产投资增速两年平均只有4.4%,社会消费品零售总额增速的两年平均也只有4.9%,唯有出口继续大幅增长,比去年同期增长28%,两年平均增长12%。

若把投资再细分为制造业投资、基建投资和房地产开发投资,发现制造业的两年平均投资增速只有2%,基建投资的两年平均增速只有2.6%,但房地产开发投资的两年平均增速则高达8.2%。而且,商品房的两年平均销售额也增长8.1%。若把中国的住房总市值与美国、英国和日本的住房总市值作比较,则中国住房总市值超过三国住房总市值之和。

此外,今年上半年GDP构成中,金融增加值的贡献率,达到8.6%,这一比例要超过英、美、日、德等几乎所有经济发达大国。也就是说,中国经济中的地产、金融和出口的三大指标均显著高于全球平均水平,而且这一现象已经持续了很长时间。是什么原因使得出口、金融和地产成为中国经济保持高增长的利器呢?除了有长期存在的中国特色体制性因素外,不妨从中华民族的传统文化、普世价值观乃至宗教等角度去解释这一现象。

福禄寿膜拜与儒释道融合

每逢春节,几乎家家户户都会在门上贴一个“福”,我们中国人常讲“五福”,“五福”原出于2500多年前的《尚书.洪范》。现在已家喻户晓了。即幸福有五:长寿是命不夭折而且福寿绵长; 富贵是钱财富足而且地位尊贵; 康宁是身体健康而且心灵安宁; 好德是生性仁善而且宽厚宁静; 善终是临命终时,没有遭到横祸。2008年,北京举办的奥林匹克运动会,其吉祥物是五个福娃,寓意着五福临门,可见传统价值观迄今仍深入人心。

在五福中,富贵是最受人们喜爱的,故中国民间传说正月初五是财神的生日,所以过了年初一,接下来最重要的活动就是迎财神,在财神生日到来的前一天晚上,各家置办酒席,为财神贺辰,初五一早就鞭炮声不断,迎接财神。

来源:选自互联网图片

来源:选自互联网图片今天我们常祝福人家的两句话:福如东海、寿比南山,实际上也与福禄寿的传统价值观一脉相承。而福禄寿三星应该是从五福的涵义中进一步形象化,最终演化为道教中的三大神仙。道教是中国土生土长的宗教,它教导人们追求今生,“道曰今生,佛说来世”,所谓修炼成功的第一步就是长生不老,信道则信永生,来世的事来世讲,反正今世就要成不灭。

以禄神为例,在北斗星之上有六颗星,合起来称为文昌宫。其中的第六颗星即是人们崇拜的禄星。禄,即官吏的俸禄。高官厚禄是士人一心向往的,于是便产生了对禄神崇拜。由于古代的科举考试主要是做文章,禄神崇拜便也包含对文运的祈求。《论语》中也提到,“人有命有禄,命者富贵贫贱也,禄者盛衰兴废也。”

道教是中国土生土长的宗教,是中国主要宗教之一。东汉时形成,南北朝时盛行,但到了隋唐佛教盛行之后,就开始衰落了。道教是宗教,道学是哲学,而且并不与儒学对立。道教中既有老子和庄子的哲学思想,又有儒家推荐四书五经中《周易》的方法。但是,道教求成仙、求长生之道,主张清静无为,教义中就讲明了先度自身再度世人,隐居修道,不利于传播,这或许是道教始终不能长期盛行的原因。

当今世界上的现存的四大宗教之所以能够拥有如此众多的教徒,不外乎有两个主要原因,一是能够与国家统治者形成合作关系,千年下来,棱角都变得圆润了;二是不能被证伪。而道教的长生不老之道,则往往缺乏说服力。

尽管如此,道教根植于中国文化和哲学思想,具有强大的民族基础,与儒教自然有很多共性;而北传佛教存在诸多流派,被汉人接受度较高的是大乘佛教,实际上就是与中国文化与本土宗教妥协和彼此包容的结果。

例如,在小乘佛法里,四分律规定,佛教弟子,无论在家还是出家,不能算命、卜卦、风水等等。大乘佛教,佛陀在《梵网经菩萨戒本》也是规定不能做这些的,被称为邪命。但是佛法在中国,便有中国的特色,中国人向来信命,易经本来就是从占卜而来,所以孔子就说,不知命无以为君子。中国的几千年的文化,受周易影响较大,因为在四书五经之中,易经为群经之首。

佛教相比伊斯兰教和基督教,其包容性较好。它应该属于多神教,而伊斯兰教和基督教都是一神教,排他性很强。这就构成了中国传统文化理念或价值观中,儒释道都是可以用来解决问题或提振信心的,直到今天,很多国人并不清楚道教与佛教之间的教义差别与界线,遇到什么大事,占卦算命和烧香磕头拜菩萨往往一起上。

出口与勤劳程度相关

金融与交易偏好相关

地产与财富追求相关

四十年前,中国出口在全球的份额不足1%,如今货物贸易的出口份额已经占到全球的15%,这是否说明出口份额的提升主要靠改革开放呢?这当然毋容置疑。不过,从历史看,中国的外贸的一带一路自古有之,如宋代对内外贸放松管制,实行促商政策,与宋有海外贸易关系的国家和地区有80多个。

元代推行重商主义政策,建立贸易关系的国家进一步上升至140多个。对外贸易的繁盛,促使元代商人将贸易活动重心从国内转至海外,一些城市的繁荣,很大部分是依靠对外贸易发展起来。例如泉州港与上百个国家与地区发生贸易关系,车船繁忙、商贾如潮,市舶提举司管理的海船数量一度有15000多艘。

据统计,1550-1800年的大约250年间,中国通过外贸共获得了大约12亿两白银,占了这段时间内世界白银总产量的一半左右(Barrett,Ward.1990),而其他学者较为保守的估计也认为,中国在那段时期至少占有了全球白银产量的1/4-1/3。

1689年,英国与中国在广州正式通商,成为中国第一大贸易国。中国向英国、法国、西班牙等欧洲国家出口茶叶、丝绸、瓷器等,维持了100年以上的贸易顺差地位。

早在西汉的《史记》“货殖列传”中,司马迁就说:天下熙熙,皆为利来,天下攘攘,皆为利往。故“重商思想”背后更深层次的实质是“重利”。陈炽在《续富国策》中指出,“唯有利而后能知义, 亦唯有义而后可以获利。”

17世纪以来,英国曾是中国第一大贸易国,进出口贸易额要占中国对欧美贸易的70%以上。这一比例远超当前中美贸易额在中国对欧美贸易总额的占比。

清朝与欧美国家的贸易规模变化

来源:李迅雷《百年前的盈利模式能否再续百年》,2006年

来源:李迅雷《百年前的盈利模式能否再续百年》,2006年由此可见,中国自宋朝开始,外贸就开始增长,在交通工具如此不发达的当时,外贸规模却可以不断扩大。但自英国工业革命之后,英国出口商品的竞争力大幅提升,而中国能够长期维持出口优势,还是在于劳动力的充裕、聪明且吃苦耐劳。

按照李嘉图的要素禀赋理论,中国出口强盛,除了有自然资源这一要素资源外,规模庞大的劳动力要素确实也是一大优势,但同样劳动力规模庞大的印度,出口在全球的排名却比较靠后,出口额与中国的一个城市如深圳相差无几;而人口与资源优势都匮乏的日本及韩国,却同样能够成为出口大国和强国,原因何在呢?

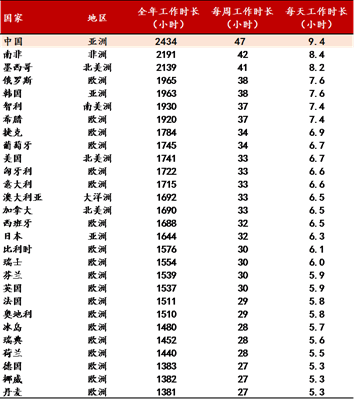

这恐怕与儒家文化多少有点关系,因为儒家文化提倡勤勉敬业。时至今日,我国劳动时间依然名列全球前茅。

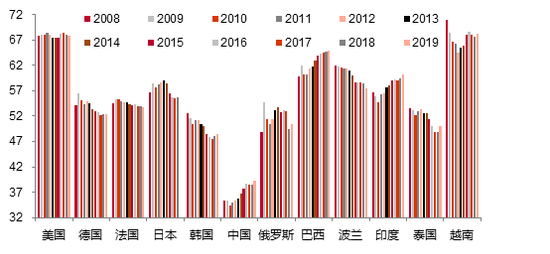

全球主要国家工作时长(2019年)

来源:Wind, 中泰证券研究所

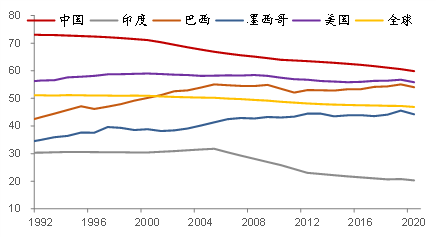

来源:Wind, 中泰证券研究所此外,我国的女性劳动参与率在全球也是名列前茅。尽管随着整体收入水平的提高,女性劳动参与率已经从1991年的71.6%下降到2020年的57.6%,但仍然是全球最高之一。

全球15岁以上女性劳动参与率比较(%)

来源:Wind,中泰证券研究所

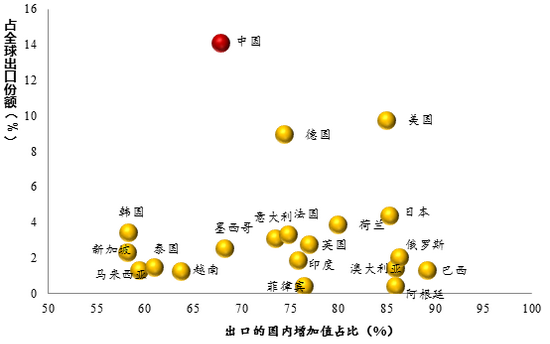

来源:Wind,中泰证券研究所不过,中国出口在全球的份额尽管已经达到其他国家望尘莫及的15%,但出口的附加值并不高,也就是说,中国的制造业不强,按工信部部长苗圩的说法,中国制造业在全球排名仍属于第三梯队。

作为外贸第一大国的中国出口附加值偏低

来源:Wind,中泰证券研究所

来源:Wind,中泰证券研究所例如自动数据处理设备、无线电话机配件、计算机和电子产品的整体附加值比重只有45%,远低于其他国家,尤其是美国、日本等发达国家的附加值占比都超过80%。从国际分工的角度看,中国的分工主要是附加值相对较低的制造、加工和装配。

出口贸易在银本位时代,可以获得白银,如今则获得外汇,尤其是美元。因此,通过出口,过去获得了全球最多的白银,如今则成为全球外汇储备最多的国家。获得财富的路径除了出口之外,金融交易也是一大重要路径。银行通过存贷差获得利差收入,通过销售理财产品等财富管理服务来获得各种增值业务的收入。因此,中国的信贷规模全球第一,四大行在全球商业银行中的业务收入排名都名列前茅。

中国金融增加值占GDP的比重今年上半年达到8.6%,且过去五年来一直维持在8%以上的水平,在全球主要经济体中也是最高的,说明我国的金融交易非常活跃。而且,这还是在我国金融开放度不高、金融管制不少的背景下出现的结果。

金融活跃的背后,首先表现为货币总量在全球最大,如M2规模达到232万亿元,超过美国加上日本之和。我曾经在9年前分析过M2规模成为全球最大的原因,主要通过大量引进海外直接投资、不断增长的出口顺差和房地产的持续繁荣来创造货币(李迅雷《中国式货币创造与财富效应》,2012年)。

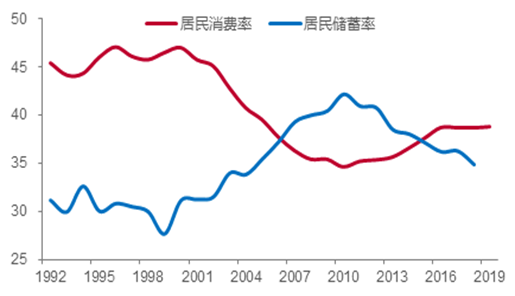

其次,我国居民储蓄率为全球最高,这或许与传统文化有关,因为节俭和投资都是让财富增值的主要手段。居民储蓄率的最低点是1999年,从1999年的27.63%上升到2010年的42.1%,增加了14.5个百分点。2000年后居民储蓄率大幅上升,应该与房地产牛市起步的居民加杠杆行为有关。尽管到2018年我国的居民储蓄率已经降至34.8%,但仍远高于发达国家的普遍水平。

2000年后我国居民储蓄率显著上升

来源:Wind,中泰证券研究所

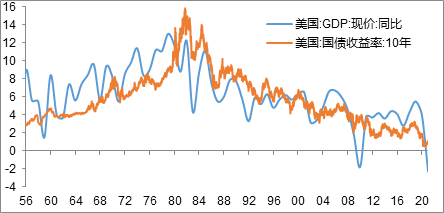

来源:Wind,中泰证券研究所高储蓄意味着货币供给多,而利率是资金的价格,因此,中国长期利率水平实际上是偏低的。如美国等诸多发达国家,包括印度、俄罗斯等发展中国家,十年期国债收益率都和名义GDP增速相关性较高,且百分比都差不多。

美国十年期国债收益率与名义GDP关系

来源:WIND,中泰证券研究所

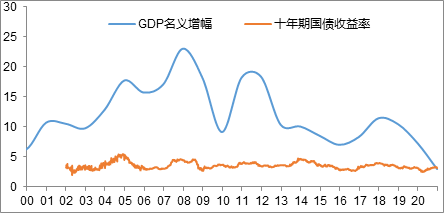

来源:WIND,中泰证券研究所而中国的十年期国债收益率波动幅度极小,长期维持在3%左右,且远低于名义GDP增速(2020年为特例,2021年以后彼此的“缺口”又会恢复)。

中国十年期国债收益率与名义GDP关系

来源:WIND,中泰证券研究所

来源:WIND,中泰证券研究所长期利率长期偏低是导致国内资产价格偏贵、形成“刚性泡沫”的主要原因。如国内房价无论从租售比还是从房价收入比的角度看,都远高于国际水平。同样,很多含H股的A股的股价基本上也比其H股贵一倍左右甚至更多,而香港市场的利率水平比内地要低得多。

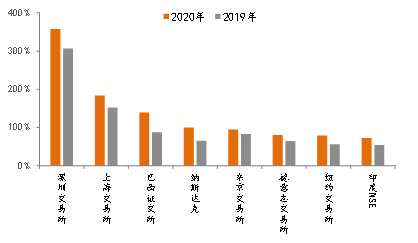

偏低的利率水平,以及为追逐利差而形成的交易偏好,使得我国股市长期维持高换手率的特征。以A股市场的换手率为例,我国基本上实行T+1交易,但不论与美国、日本这样的发达国家相比,还是与印度、巴西等新兴国家相比,A股市场明显高于其他市场——对追逐财富的热衷度实际上是传统价值观的表现形式之一。

全球主要股市的换手率数据对比

来源:Wind,中泰证券研究所

来源:Wind,中泰证券研究所此外,还可以从澳门博彩业的收入规模远超拉斯维加斯,成为全球最大博彩场所上来印证华人的“交易偏好”。从中国的儒释道融合结果看,并没有对金融有什么约束。但是,在其他宗教里,如伊斯兰教和基督教(旧约),都对高利贷是明令禁止的。

如伊斯兰教的《古兰经》有数节经文严厉禁止放高利贷。《古兰经》第30章第39节经文说:“你们为吃利而放的债,欲在他人的财产中增加的,在真主那里,不会增加;你们所施的财物,欲得真主的喜悦的,必得加倍的报酬。”《古兰经》第2章第278节经文说:“信道的人们啊!如果你们真是信士,那么,你们当敬畏真主,当放弃余欠的利息。”

正因为如此,伊斯兰国家的金融业通常就不太发达,如银行获利的方式主要是通过存贷差,故伊斯兰国家的银行在这方面只好做些变通,以便与伊斯兰教的教义;不直接发生冲突。在基督教的教义中同样禁止放“高利贷”,比如《旧约》出谷记说:“如果你借钱给我的一个百姓,即你中间的一个穷人,你对他不可像放债的人,向他取利。”不过,后来这些约束便慢慢退化了。

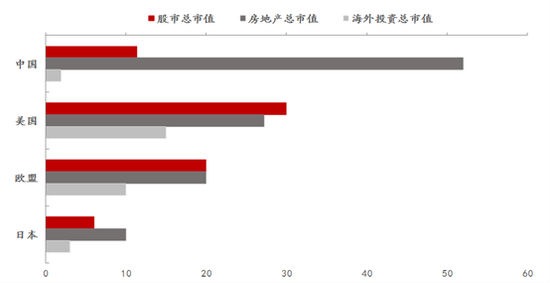

如果说出口和金融交易是获得财富的主要手段之一,那么,房地产投资更是让财富增值的直接手段了。从通用住房的估值水平看,如房价收入比或房价租金比看,中国在全球遥遥领先,从我国住房总市值的估算看,尽管当前有不同的估算结果,但应该超过400万亿元人民币,超过美国、日本和英国的住房总市值之和。但中国的GDP总量只有美国的三分之二,显然我国房地产总市值具有高估之嫌。

中美欧日:股市、住宅及海外投资市值比较

来源:Wind,中泰证券研究所

来源:Wind,中泰证券研究所从过去20年看,房地产作为国内居民家庭资产配置比例最大的资产,占比估计在60%左右。很显然,房地产已经成为我国居民财富构成的大头,成为居民财富差距不断扩大的首要因素,成为影响银行信贷质量的重要因素,成为居民部门杠杆率不断上升的直接原因。

由于统计口径的差异,我国房地产对GDP的名义贡献率远低于美国,但实际贡献率(直接和间接)肯定要超过美国的17%左右。这也是人们常说的“房地产绑架中国经济”。其背后的推手还是居民高储蓄率,其背后的原因则对财富的过度偏好。

出口、金融和地产过度繁荣扭曲经济结构:能否改变?

从最简单的逻辑来推导:出口多是因为国内消费少,国内消费少是因为居民储蓄率高,储蓄率高导致利率低而且投资率高,居民部门主要投资于房地产,对房地产的过度追捧,不仅让房地产过度繁荣,而且通过土地或楼房质押的方式,不断创造货币。

因此,通过国际比较,就不难发现我国推动经济增长的占比显著大于国际平均水平的,就是出口、金融和房地产。如2020年在全球疫情下,中国出口出现大幅增长,在全球占比创历史新高,但国内居民消费却出现了罕见的负增长。

我国居民消费率过低

来源:Wind,中泰证券研究所

来源:Wind,中泰证券研究所2019年,我国居民消费率(居民部门消费总额/GDP)只有39%,同期美国为68%,日本为56%,即便作为发展中国家的印度也达60%,越南为68%,可见,消费率与居民收入的绝对水平似乎无关。中国历史传承的节俭文化,既可以解释国内消费相对不足和出口的过度繁荣,也可以从高储蓄率的角度解释金融业的活跃和房地产的长牛。如我国上市公司的利润总额中,上市银行净利润在A股上市公司净利润总额要接近一半,如果再加上非银金融企业及地产企业的净利润,则大大超过一半。

在中国传统文化价值观中,福禄寿是终极目标,如获得财富是终极目标,与基督教、伊斯兰教、佛教乃至印度教追求“来世”目标显然不同。尽管所有民族的商业行为都是为了逐利,但受宗教影响较大的民族,其商业行为受到宗教的约束更大,而我国商人受宗教约束较小,反过来倒是希望宗教能为其商业发展助力,在信仰上带有更强的功利色彩。

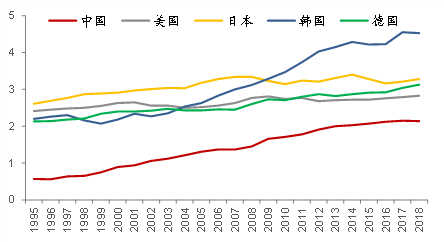

过度偏重于商业牟利,使得我国企业行为上体现出更明显的急功近利的特征。从国际比较看,这种“急功近利”的心态也体现在企业研发投入的结构差异。近年来中国研发支出在GDP的比重明显提升。1995年~2018年中国研发投入占比提升1.6%远高于同期美国(0.4%)、日本(0.7%)、英国(0.1%)等。

全球主要国家研发/GDP占比(%)

来源:Wind,中泰证券研究所

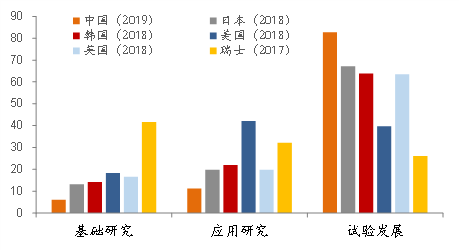

来源:Wind,中泰证券研究所但是从研发投入结构来看,中国的研发支出主要集中在试验发展,即通过较少投入就可快速变现的环节。而在真正构建长期壁垒的基础研究领域,中国研发支出占比还远低于美国、日本、韩国等发达国家。

全球主要国家研发投入结构(%)

来源:Wind,中泰证券研究所

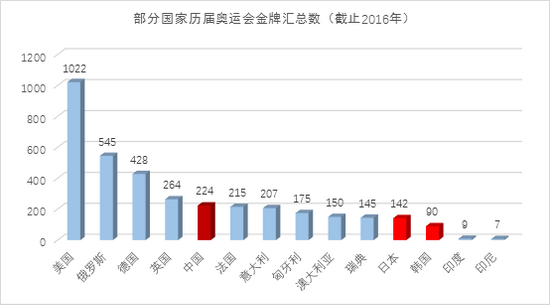

来源:Wind,中泰证券研究所在体育竞技领域,也可以说明我国传统文化的偏重功利特征,如由于历史原因,中国只参加过32届奥运会中的其中15场奥运会,但获得的金牌数量却达到224枚(截止2016年),而人口数量与中国相当的印度,尽管历届奥运会都不曾缺席,却累计只拿到9枚金牌。而受中国传统文化影响较大的日本和韩国,奥运会的金牌数量也比较可观。这三个东亚国家能够拿到这么多金牌,恐怕与体育竞技上的举国体制及运动员们的刻苦训练有关。

实际上,孔子提倡教授的“六艺”指的是“礼、乐、射、御、书、数”。其中“射”与“御”就是射箭和驾驶战车这两门武艺。可见,儒家是尚武的,而印度教则主张为来世而修行,且崇尚食素或许导致身体素质偏弱。

来源:Wind,中泰证券研究所

来源:Wind,中泰证券研究所在长期和平的环境里,具有追逐财富强烈欲望的文化基因,确实成就了中国财富规模的迅猛膨胀。过去十年,全球财富创造一直集中在中国和美国。根据瑞士信贷研究所的统计,截至2019年全球前1%的富翁中有40%来自美国。

中国的财富始于较低的基础,但现在已经取代日本成为第二大百万富翁国家。中国人占全球财富榜顶端10%的份额最大。若将金融财富总额超过 1 亿美元定义为超级富豪的话,根据BCG的预测到 2029 年,中国超级富豪的资产将达到 10.4 万亿美元,超过美国的9.9万亿美元。

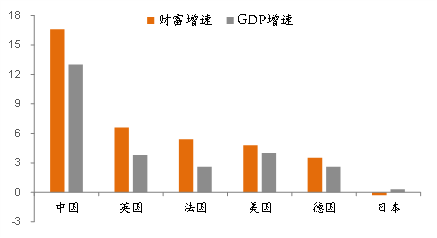

但是,在财富奇迹般增长的同时,经济增长的质量并没有得到相应提高。用财富收入比来衡量财富效率。财富收入比越高,单位财富所产生的收入越低,产出效率相对越低。从全球主要国家数据来看,2000年后虽然全球主要发达国家的财富收入比都有所上升,但是从增速来看远低于中国,表明中国财富效率下降是最明显的。

财富与GDP增速(2001-18平均,%)

来源:CNBS,中泰证券研究所

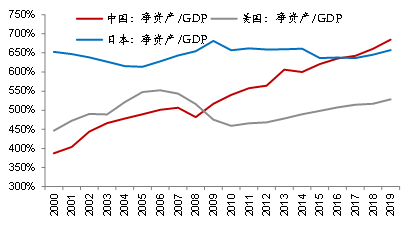

来源:CNBS,中泰证券研究所用一国的净资产除以GDP,比较中、日、美的财富效率,同样发现中国的财富效率是最低的。

各国家财富效率比较(%)

来源:CNBS,中泰证券研究所

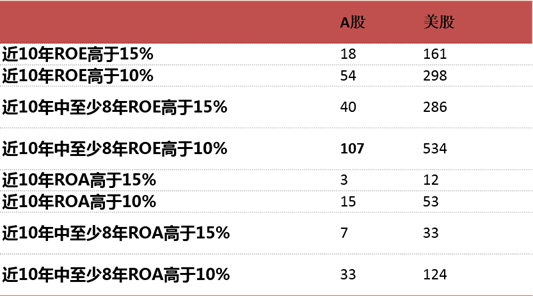

来源:CNBS,中泰证券研究所统计发现,美股近10年ROE稳定高于15%的公司有161家,近10年ROA稳定高于10%的公司有53家。而在A股市场中,近10年ROE稳定高于15%的公司仅18家,约为美股数量的10%。

中美长期高ROE和高ROA个股数量

来源:Bloomberg,wind,中泰证券研究所

来源:Bloomberg,wind,中泰证券研究所中国GDP增速大约是美国的二到三倍,上市公司长期资本回报率显著低于美国,可能与经济增长的质量不高有关,中国经济的高增长主要靠相对低利率下的外延扩张。也就是说,要实现财富的增长,比实现GDP增长容易得多,而要提高经济增长的质量,则比提高经济增速难多了。

财富增长过快的另一个弊端是导致居民收入分化。因为如前所述,几乎所有国家的财富的增速均快于GDP增速,假设居民收入增速与GDP增速相等,这就意味着高净值阶层与工薪阶层的收入差距就越大。由此将使得大众化的社会消费有效需求不足,而高端消费长期繁荣。

我国居民收入分化现象明显:平均数增速超过中位数

来源:国家统计局,中泰证券研究所

来源:国家统计局,中泰证券研究所中国在全球奢侈品的消费份额大幅提升

来源:建设银行、BCG,中泰证券研究所

来源:建设银行、BCG,中泰证券研究所也就是说,收入分化会阻碍中国经济向消费主导转型,因为中低收入阶层是消费主体,消费主体的收入增速慢于高收入阶层,导致有效需求不足。收入结构的扭曲是当今各国普遍面临的难题,中国作为新兴经济体国家,今天及未来面临的收入差扩大的问题,将对扩内需政策带来压力。

通过上述分析,我们不难发现,中国当今的经济特征,都有传统的文化价值观有非常紧密的联系,这就意味着中国经济增长的潜力依然很可观,在和平环境下,中国要成为全球第一大经济体,甚至经济体量遥遥领先于其他经济体都没有什么悬念。比较佛教、伊斯兰教、基督教和印度教这四大宗教覆盖面较广的国家和地区,发现除了基督教之外,其他三大教覆盖面较广的国家和地区,其经济和科技实力均不强,这说明,中国传统文化和价值观的优势还是非常明显的。

但要实现中国经济的成功转型,成为科技发达、消费主导及实现共同富裕的经济体,即实现房住不炒、提升金融为实体服务的能力及成为全球制造业第一梯队的难度还很大,因为传统的价值观和思维习惯的形成时间很长了,不能期望短期就能改变。

从当前的政策层面看,都已经采取了相应举措来应对这些问题,相信随着时间的推移和坚持不懈的努力,最终应该能够实现中国经济的成功转型。二战之后经济成功转型并成为发达经济体的只有两个国家,分别是日本和韩国,历史上都受中国儒释道文化影响。这也说明,传统的价值观和文化理念,不会一成不变。只是我们需要更加完善的制度设计和更有力度的改革,来推动经济转型。

感谢中泰策略分析师卫辛为本文所作的重要贡献!

牛市来了?如何快速上车,金牌投顾服务免费送>>