价格估值处于高位,性价比降低——海通固收可转债周报(姜珮珊、王巧喆、方欣来)

来源:珮珊债券研究

概要:

上周市场回顾:转债指数上涨

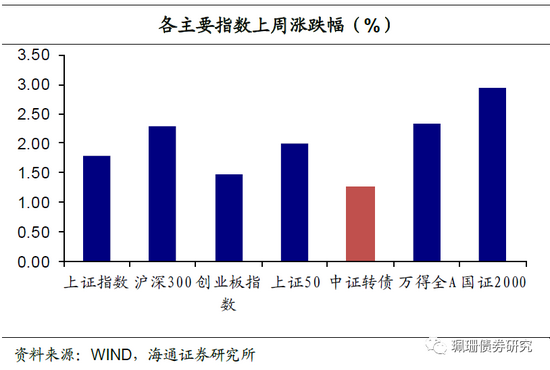

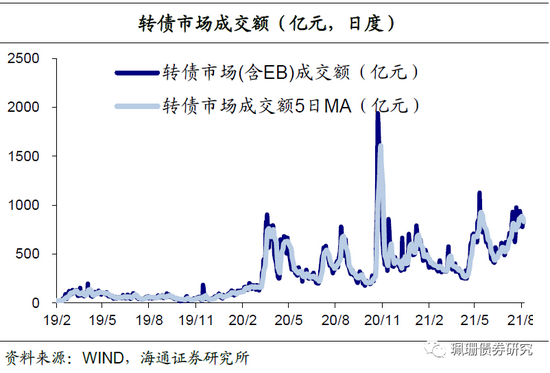

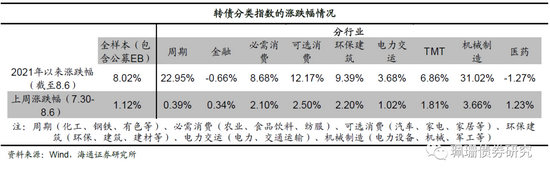

转债指数上涨。上周中证转债指数上涨1.26%,周日均成交量(包含EB)830.3亿元,环比下跌4.44%,我们计算的转债全样本指数(包含公募EB)上涨1.12%。同期沪深300指数上涨2.29%、创业板指数上涨1.47%、上证50上涨2.01%、国证2000上涨2.94%。

板块全部上涨。本周无板块下跌,机械制造(+3.66%)、可选消费(+2.50%)、环保建筑(+2.20%)、必需消费(+2.10%)、TMT(+1.81%)、医药(+1.23%)、电力交运(+1.02%)、周期(+0.39%)和金融(+0.34%)板块上涨。

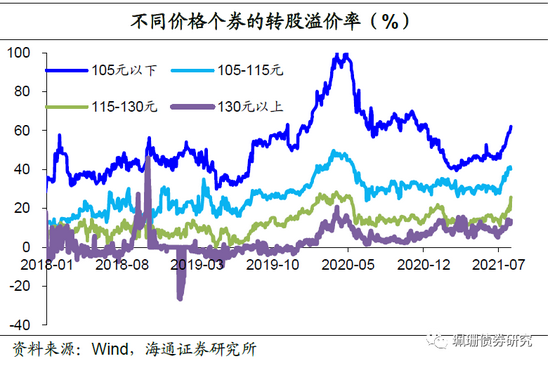

全市场转股溢价率上涨。截至08月06日,全市场的转股溢价率均值39.11%,环比上升0.81个百分点;纯债溢价率均值22.10%,环比上涨1.16个百分点。其中价格105元以下、105-115元、115-130元、130元以上转债的转股溢价率均值62.11%、40.52%、25.72%、13.51%,环比分别变动+3.21、-0.45、+7.22、+0.49个百分点。

部分重点行业信息观察

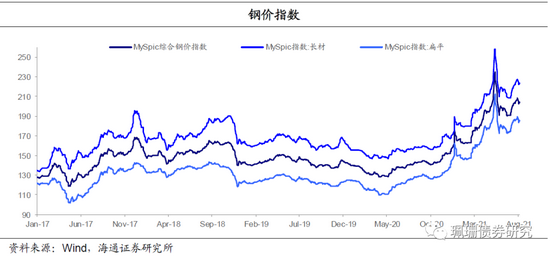

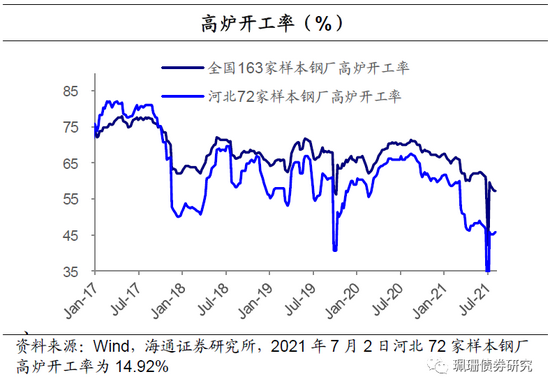

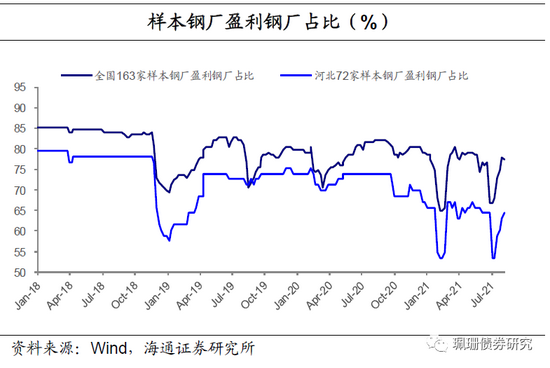

上周钢价继续上升。上周MySpic综合钢价指数环比下跌2.17%,全国高炉开工率为57.18%,环比上涨0.14%,河北高炉开工率45.71%,环比上升0.31%,唐山高炉开工率略升。上周全国样本钢厂盈利钢厂占比为77.30%,周环比下降0.61个百分点。

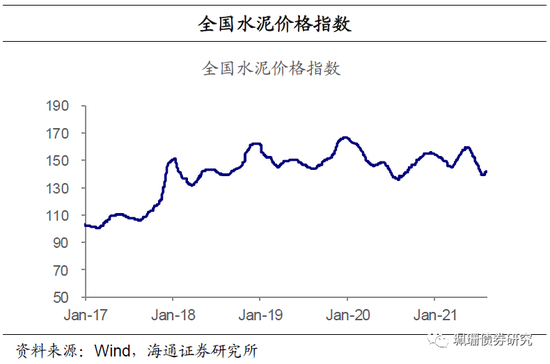

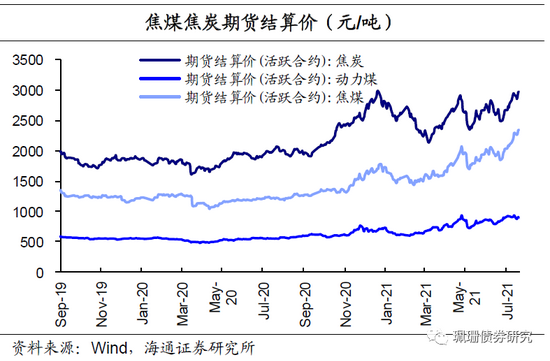

焦煤焦炭期货结算价持续上涨。周环比分别上行2.33%、上行1.61%。水泥价格指数回升,周环比上涨2.02%,华东地区水泥价格指数上行较多。PO42.5水泥均价方面,东北地区持平,华东地区上涨3.82%,西南地区上涨1.86%,华北地区持平,西北地区下跌1.65%,中南地区上涨1.91%。

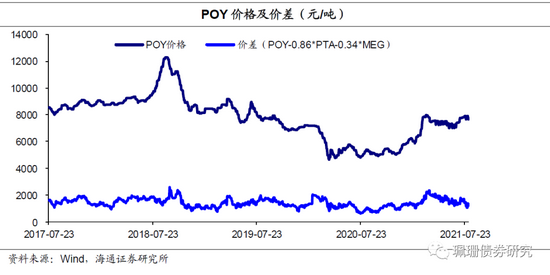

涤纶长丝POY价差走扩。截至8月6日,华东地区涤纶长丝POY价格为7725元/吨,价差为1203.20元/吨,周环比分别上涨50元/吨、上升161.70元/吨。

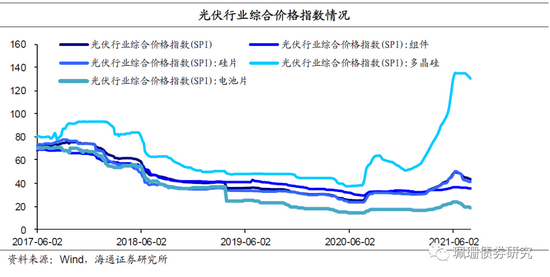

光伏综合价格指数小幅回落。截至8月2日,光伏行业综合价格指数周环比下降1.33%,多晶硅及电池片下跌,幅度分别为1.18%、4.28%,硅片价格指数提升0.20%,组件价格指数持平。

猪肉价格稳中有降。上周22个省市平均猪肉价格为22.75元/千克,周环比下降2.11%,此外上周自繁自养生猪和外购仔猪养殖利润继续下降。

价格估值处于高位,性价比降低

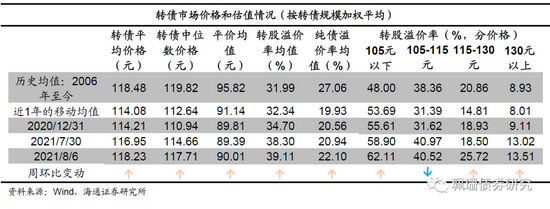

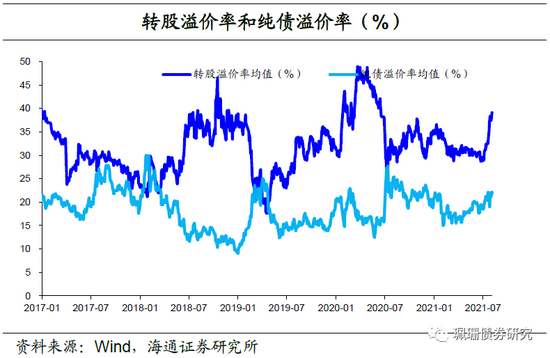

上周转债估值平价双升,目前价格均值大约处于去年7-8月水平,但溢价率要高出8-9个百分点,性价比继续降低。近期多只转债上市开盘直接触发熔断,一方面流动性宽松之下债市结构性资产荒延续,对转债关注度进一步提升,另一方面近期新券资质较优,与半导体、新能源车、疫苗等主流赛道都有一定契合,整体上市定位明显提高。转债高涨情绪之下也隐藏一定风险,关注债市以及流动性短期扰动对估值的影响,此外,股市关注热门赛道关注交易拥挤度提高带来的波动、业绩不及预期等。8月转债的重点依然是中报自下而上,对于高价高弹性标的,目前性价比已经不及权益,核心标的在股票仓位有限制的情况下,转债可适当顺势而为,但注意仓位、回撤及赎回,估值系统性抬升下价格适中的高性价比标的可适当关注,条款关注下修,如已触发且有下修空间的银行转债等。标的建议关注三花、伯特、凤21、东财、苏银、朗新、伟20等。

风险提示:基本面变化、股市波动、供给加快、流动性收紧、信用风险。

--------------------

1.上周行情回顾

1.1转债指数上涨

上周中证转债指数上涨1.26%,周日均成交量(包含EB)830.3亿元,环比下降4.44%,我们计算的转债全样本指数(包含公募EB)上涨1.12%。同期沪深300指数上涨2.29%、创业板指数上涨1.47%、上证50上涨2.01%、国证2000上涨2.94%。

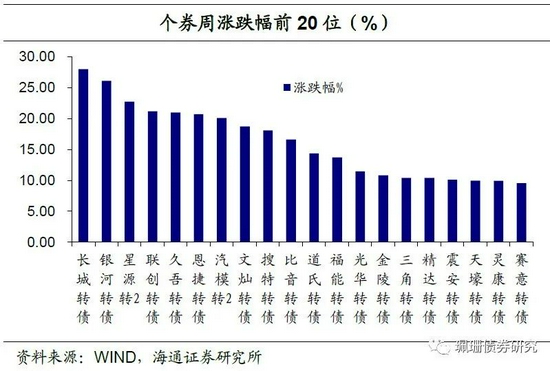

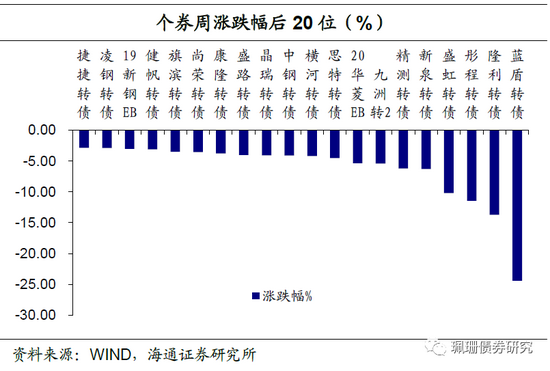

个券表现,涨多跌少。个券310涨3平75跌。个券涨幅前5位分别是长城转债(28.01%)、银河转债(26.12%)、星源转2(22.78%)、联创转债(21.21%)、久吾转债(20.99%)。跌幅前5位分别是蓝盾转债(-24.39%)、隆利转债(-13.71%)、彤程转债(-11.46%)、盛虹转债(-10.19%)、新泉转债(-6.29%)。

正股表现,涨多跌少。正股244涨7平137跌。正股涨幅前5位分别是金银河(50.5%)、长城科技(35.3%)、久吾高科(26.8%)、星源材质(24.0%)、文灿股份(23.4%)。跌幅前5位分别是蓝盾股份(-27.02%)、健帆生物(-19.62%)、隆利科技(-18.65%)、东方盛虹(-16.70%)、康隆达(-15.53%)。

1.2板块全部上涨

从板块来看,各个板块均上涨。本周无板块下跌,机械制造(+3.66%)、可选消费(+2.50%)、环保建筑(+2.20%)、必需消费(+2.10%)、TMT(+1.81%)、医药(+1.23%)、电力交运(+1.02%)、周期(+0.39%)和金融(+0.34%)板块上涨。

1.3全市场转股溢价率上涨

全市场转股溢价率上涨。截至08月06日,全市场的转股溢价率均值39.11%,环比上升0.81个百分点;纯债溢价率均值22.10%,环比上涨1.16个百分点。

其中价格105元以下转债的转股溢价率均值62.11%,环比上升3.21个百分点;105-115元转债的转股溢价率均值40.52%,环比下跌0.45个百分点;115-130元转债的转股溢价率均值25.72%,环比上升7.22个百分点;而价格130元以上转债的转股溢价率均值13.51%,环比上升0.49个百分点。

2.部分重点行业信息观察

上周钢价微跌。上周MySpic综合钢价指数环比下跌2.17%,全国高炉开工率为57.18%,环比上升0.14%,河北高炉开工率为45.71%,环比上升0.31%,唐山高炉开工率也有所上升。上周全国样本钢厂盈利钢厂占比为77.30%,周环比下降0.61个百分点。

煤炭价格方面,焦煤焦炭期货结算价持续上涨,周环比分别上行2.33%、上行1.61%。水泥价格指数回升,周环比上涨2.02%,华东地区水泥价格上行较多。PO42.5水泥均价方面,东北地区持平,华东地区上涨3.82%,西南地区上涨1.86%,华北地区持平,西北地区下跌1.65%,中南地区上涨1.91%。

涤纶长丝POY价差走扩。截至8月6日,华东地区涤纶长丝POY价格为7725元/吨,价差为1203.20元/吨,周环比分别上涨50元/吨、上升161.70元/吨。

光伏综合价格指数小幅回落。截至8月2日,光伏行业综合价格指数周环比下降1.33%,多晶硅及电池片下跌,幅度分别为1.18%、4.28%,硅片价格指数提升0.20%,组件价格指数持平。

猪肉价格稳中有降。上周22个省市平均猪肉价格为22.75元/千克,周环比下降2.11%,此外上周自繁自养生猪和外购仔猪养殖利润继续下降。

3.条款与一级市场

3.1条款追踪

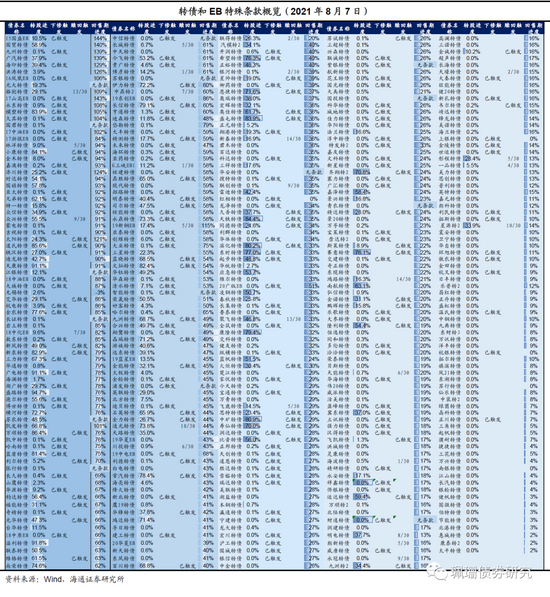

目前有334只个券进入转股期,其中盛路、溢利等4只转债转股超过90%,万顺、天铁等11只转债转股超过80%,康隆、长信、常汽等17只转债转股超过70%,百川、九洲等11只转债转股超过60%,国贸、嘉泽等16只转债转股超过50%。

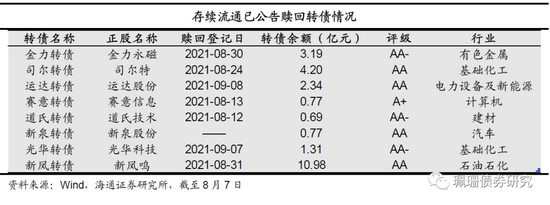

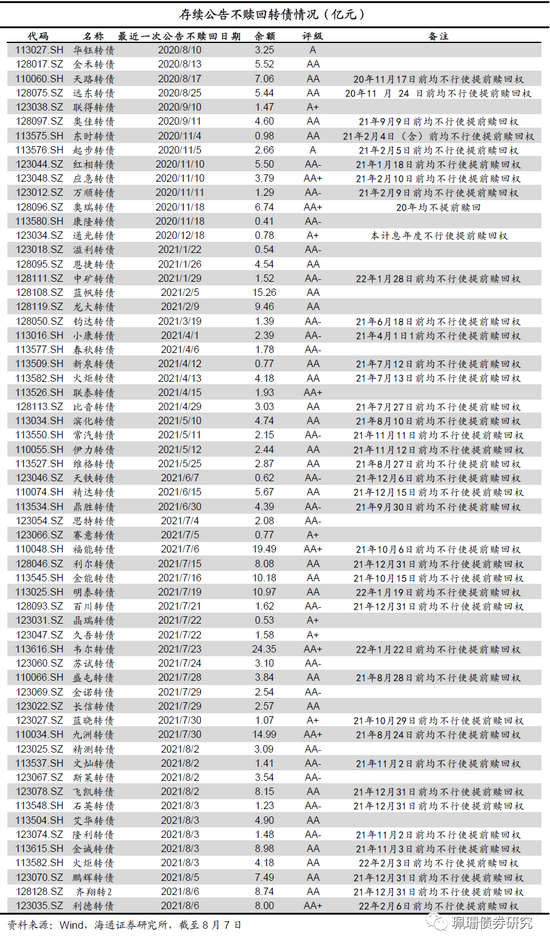

赎回方面,小康、金禾等56只转债触发赎回,本周新泉、光华2只转债公布赎回公告。下修方面,目前已有139只转债触发下修(详见附表1)。本周江山转债公布不向下修正“江山转债”转股价格的公告。

3.2新券概览与打新日历

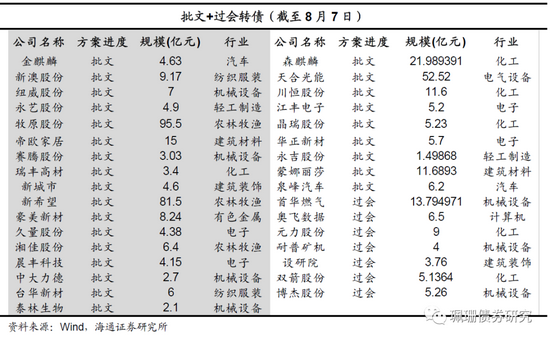

上周康泰转2(20亿)、太平转债(8亿)上市,国泰转债(45.57亿)发布上市公告;帝尔转债(8.4亿)、富瀚转债(5.81亿)、嘉美转债(7.5亿)发行。审批方面,蒙娜丽莎(11.69亿)、泉峰汽车(6.2亿)、永吉股份(1.5亿)转债获批文;博杰股份(5.26)、双箭股份(5.14亿)转债过会。佩蒂股份(7.2亿)、东杰智能(6亿)、博汇股份(4亿)、垒知集团(4.2亿)、科伦药业(30亿)转债获受理。另外,艾迪精密(10亿)、亚士创能(8亿)、裕兴股份(7.5亿)、明新旭腾(6.8亿)公布了转债预案。

截至2021年8月7日,待发新券共3829.04亿元,共162只(待发转债详见附表2)。其中批文+过会的转债431.78亿元,共33只。

4.可转债策略

上周转债估值平价双升,目前价格均值大约处于去年7-8月水平,但溢价率要高出8-9个百分点,性价比继续降低。近期多只转债上市开盘直接触发熔断,一方面流动性宽松之下债市结构性资产荒延续,对转债关注度进一步提升,另一方面近期新券资质较优,与半导体、新能源车、疫苗等主流赛道都有一定契合,整体上市定位明显提高。转债高涨情绪之下也隐藏一定风险,关注债市以及流动性短期扰动对估值的影响,此外,股市关注热门赛道关注交易拥挤度提高带来的波动、业绩不及预期等。8月转债的重点依然是中报自下而上,对于高价高弹性标的,目前性价比已经不及权益,核心标的在股票仓位有限制的情况下,转债可适当顺势而为,但注意仓位、回撤及赎回,估值系统性抬升下价格适中的高性价比标的可适当关注,条款关注下修,如已触发且有下修空间的银行转债等。标的建议关注三花、伯特、凤21、东财、苏银、朗新、伟20等。

风险提示:基本面变化、股市波动、供给加快、流动性收紧、信用风险。

附表1:转债条款跟踪

附表2:待发转债列表

牛市来了?如何快速上车,金牌投顾服务免费送>>

牛市来了?如何快速上车,金牌投顾服务免费送>>