01

一周市场

数据来源:Wind,东海基金整理

数据截止时间:2021年8月6日

股市

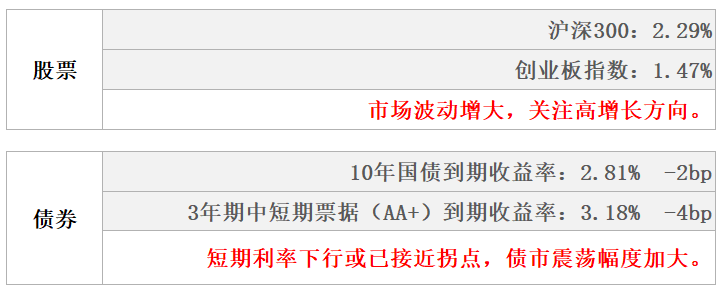

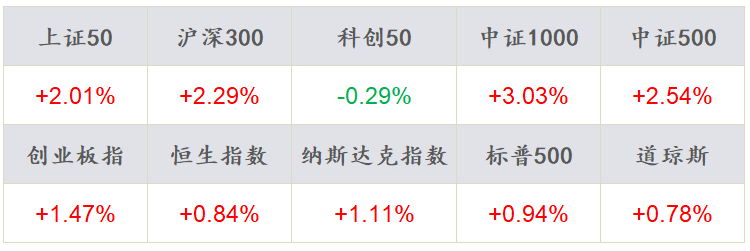

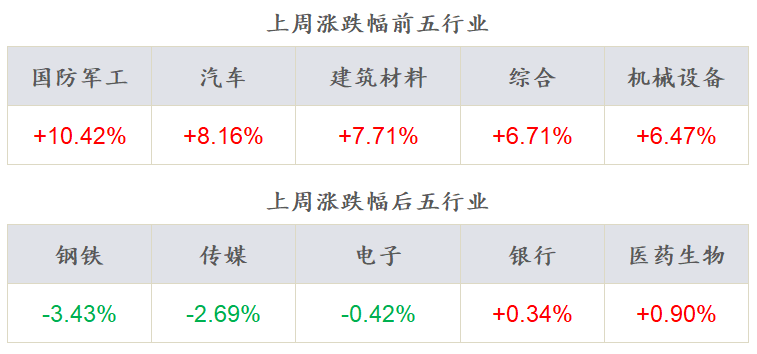

权益市场上周波动放大,整体收涨。成交量维持高位,但后半周随着上涨情绪减弱有所回落。成长风格股票继续跑赢价值风格股票,但相比前两周差距有所收敛,国证成长上涨2.29%,国证价值上涨2%。行业板块中,国防军工、汽车、建筑材料、机械设备等涨幅靠前。

债市

受统计局公布的7月PMI数据不及预期、国内多地出现境内确诊病例等因素影响,利率债收益率在经历了前期的下行后走势偏震荡,收益率曲线继前一周进一步走平。上周逆回购操作合计500亿元,公开市场净回笼资金400亿元。信用债发行规模较前一周有所回升,净融资转正,二级成交活跃。

02

权益市场

市场策略

1)德尔塔病毒预计对三季度经济增长形成一定压力。今年以来国内疫情点状偶发,通过地铁客运量变化观测疫情对经济影响,广州、南京、上海等多地客运均受到影响;考虑到疫情影响的实物消费可能后置,服务消费在Q3可能影响更为直观,疫情可能对国内经济增长造成拖累,约影响第三季度GDP同比增速0.5pct左右。

2)预计市场波动将增大,建议自下而上选择短期增长更优的方向。市场讨论热点围绕三个方面:政策+景气角度仍是短期市场演绎的主要逻辑,新能源+新能车+军工+半导体大概率仍然是主要方向;可逐步关注跌出性价比的领域,存在预期反转的行业,包括医药、家电;赛道相对不拥挤的方向,周期+中证500。我们认为,双创在2021年维度的盈利相对优势仍然存在,中报披露期临近,市场对于两类业绩容忍度较低:一是低于预期,二是绝对增速低。今年以来基本面角度从高ROE切换到高成长,目前这一逻辑并没有明显变化。

指数表现

数据来源:Wind,东海基金整理

数据截止时间:2021年8月6日

资金流向

数据来源:Wind,东海基金整理

数据截止时间:2021年8月6日

市场动向

上周A股成交量维持高位,指数波动放大、整体收涨。沪深300指数上涨2.3%,创业板上涨1.5%;两市融资融券余额再创新高,达到18317亿元,相较于前一周收盘增加1.60%。行业板块多数上涨,其中国防军工、汽车、建筑材料、综合、机械设备上涨,钢铁、传媒、电子下跌,“茅”指数上涨3.6%。

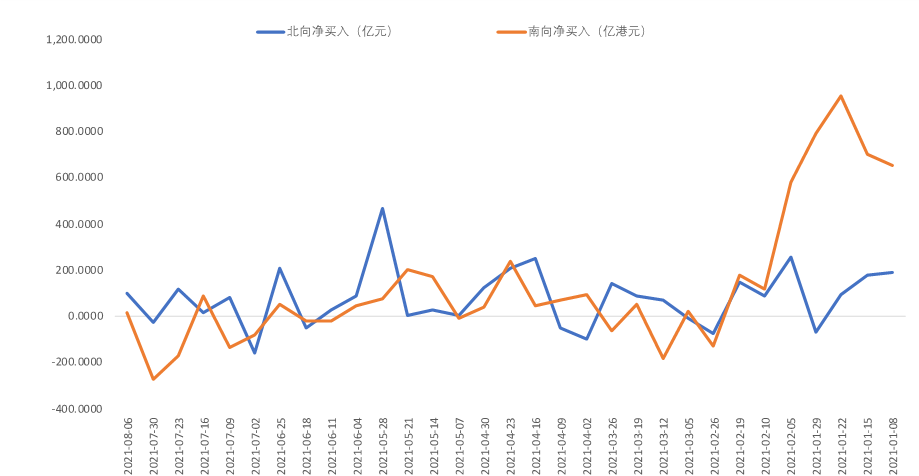

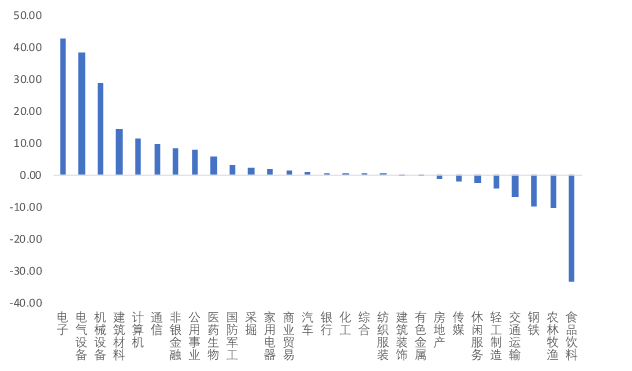

资金流向来看,上周北向资金合计净流入101亿元,上周南向资金情绪有所修复,合计净流入17亿港元,此前连续两周大幅净流出;行业资金方面,北向资金流入前五行业分别为电子、电气设备、机械设备、建筑材料、计算机,流出前五行业分别为食品饮料、农林牧渔、钢铁、交通运输、轻工制造。

03

债券市场

资金面

上周央行维持每个工作日进行100亿元逆回购的操作,当周公开市场净回笼资金400亿元。

“跨月”后资金利率较前一周末明显回落,SHIBOR隔夜利率收于1.86%,较前一周末下行32BP,SHIBOR 7天期收于1.99%,较前一周末下行29BP;DR001加权均价收于1.88%,较前一周末下行27BP,DR007收于1.98%,较前一周末下行32BP。

现券走势

受统计局公布的7月PMI数据不及预期、国内多地出现境内确诊病例等因素影响,利率债收益率在经历了前期的下行后走势偏震荡,上周短端品种有所上行,中长端小幅下行,收益率曲线继前一周进一步走平。

具体来看,1年、3年、5年、7年和10年期的国债收益率分别收于2.15%、2.55%、2.66%、2.82%和2.81%。

数据来源:Wind,东海基金整理

数据截止时间:2021年8月6日

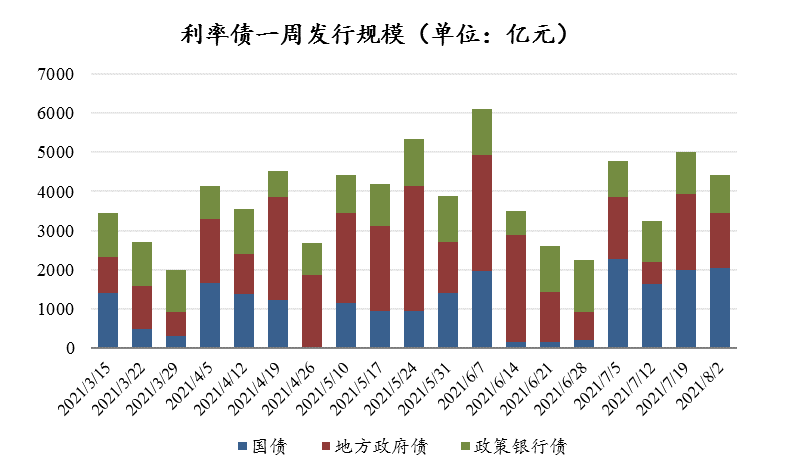

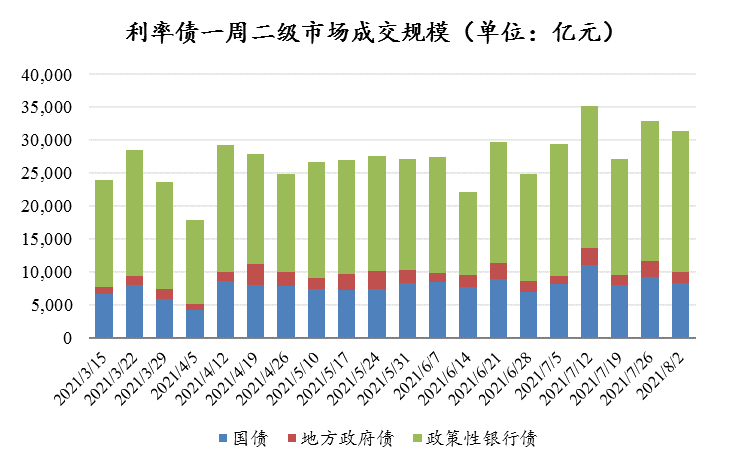

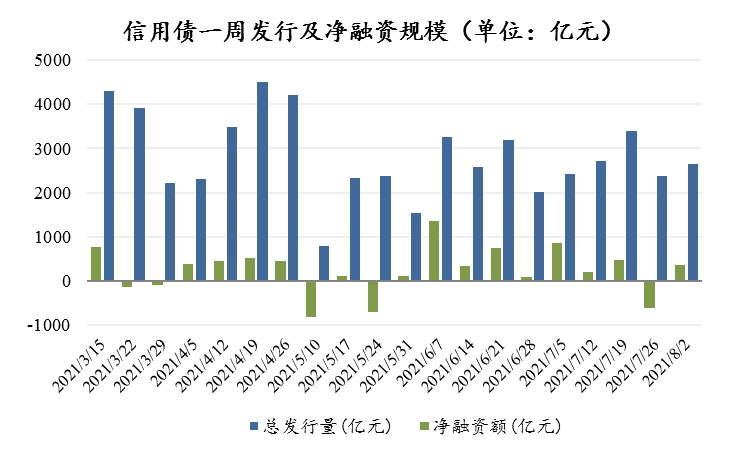

上周信用债发行规模较前一周有所回落,净融资转负,二级成交规模与前一周基本持平。

收益率方面,上周信用债收益率同样震荡下行,中长期下行幅度较大,以AA+中短期票据为例,1年、3年、5年和7年期收益率分别较前一周末下行1BP、1BP、6BP和5BP。

数据来源:Wind,东海基金整理

数据截止时间:2021年8月6日

04

一周要闻

7月财新服务业PMI超预期

7月财新中国服务业PMI公布录得54.9,较6月的14个月低点大幅上升4.6个百分点,优于预期,或由暑期来临叠加前期珠三角疫情告一段落释放服务业需求所致。而此前公布的7月财新中国制造业PMI下降1个百分点至50.3,为2020年5月以来最低。财新服务业PMI的强劲增长抵消财新制造业PMI放缓的拖累,7月财新中国综合PMI录得53.1,较6月回升2.5个百分点。

7月进出口数据低于预期

2021年7月份,中国出口金额(美元口径)同比增长19.3%(Wind一致预期20%),6月为32.2%;进口金额(美元口径)增长28.1%(Wind一致预期33.6%),6月为36.7%;贸易差额为565.9亿美元,6月为515.27亿美元。

05

宏观日历

8月9日(周一)

中国7月CPI同比,前值1.10

中国7月PPI同比,前值8.80

8月11日(周三)

中国7月M2同比,前值8.60

中国7月社会融资规模,前值36700亿元

中国7月新增人民币贷款,前值21200亿元

作者:东海基金研发策略团队