热点栏目

热点栏目

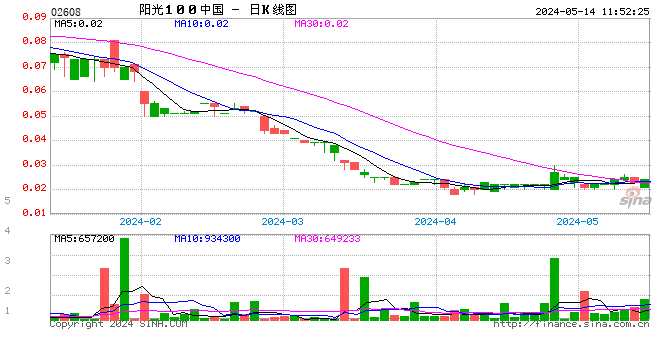

自2019年起,阳光100中国(2608.HK)就深陷资金链危机,多次出售资产自救仍没有解开困局。

8月11日晚,阳光100发布公告称,2亿美元可转换债券已经发生实际违约。同时,由于触发交叉违约条款,6月底上市的于2022年到期的2.2亿美元优先债券于明日起暂停买卖。

两天前,阳光100已经预告了这次债务违约。根据阳光100的说法,这部分债券未偿还本息共计5239万美元,彼时其已经筹措到所需资金,但预计难以在到期日前付清。

这并非阳光100首次爆发违约风险。今年3月,阳光100中国7.5亿港元可转债折价回购,已被标普视为违约。

3月1日,阳光100公告已经在公开市场回购并注销2018年发行的7.5亿港元2023年到期的可转换债券,并表示,注销回购债券后,阳光100中国已没有未偿还债券。

但国际评级机构标普认为,债券持有人获得的收益低于承诺,本次回购为折价回购,相当于违约。此外,如果不回购债券,阳光100中国还面临常规违约的风险。

为此,标普在阳光100回购可转债前将其发行人信用评级从“CCC-”下调至“SD”,随着回购完成再次调回至“CCC-”,展望“负面”,认为其信用状况不佳。

阳光100中国创建于1999年,其前身广西万通企业由易小迪在1992年创办,2014年在港交所主板上市。2015年起,阳光100中国将业务从原有的住宅市场转移到街区商业综合体、喜马拉雅、特色小镇三个产品系列,并逐渐放缓了拿地和项目扩展速度。

转型后,阳光100的销售额一直维持在百亿元附近,今年前七个月累计销售额仅有23亿,同比再次减少接近四成。

阳光100的转型项目所需的沉淀资金量大,整体流动性差,使得阳光100的资金周转难度也在加大。其中从李亚鹏手中接盘的雪山艺术小镇项目入手六年,合约销售金额仅2亿多元,且项目大部分至今仍处于规划筹建状态。

2019年起,阳光100不断出售项目回血,在手土储从2018年底的1502万平方米下滑至2020年底的715万平方米,但仍无法改变资金趋紧的危机。截至2020年底,阳光100扣除合同负债后的资产负债率为76.19%,净负债率高达187%,而现金短债比仅为0.24,连踩“三条红线”。

这意味着,随着监管趋严,阳光100通过融资缓解资金链危机已经越来越难。

今年7月,阳光100向信达投资申请了19.8亿的贷款融资,但随即阳光100原高层就这笔融资向信达资产发送举报函,表示这笔贷款融资违反了监管层对连踩三条红线的房企有息负债总额不得增加的规定。也违反了7月30日银保监会要求各金融机构防止银行、保险等资金绕道违规流入房地产市场的要求。

举报函同时提到,该笔贷款中已经发放的约8亿元中的大部分,已在第一时间被阳光100转移至其在香港的账户,用于偿还到期外债。

为缓解流动性危机,今年7月,阳光100董事会决议撤销了2020年中期股息分红,留存资金用于公司运营。同时,阳光100还将主力项目之一天津阳光100天塔喜马拉雅80%出售给昆仑信托。

阳光100天塔喜马拉雅原本为阳光100的轻资产运营项目,2019年时阳光100持有权益仅有20%,2020年10月增持至100%。不过,最新的工商信息显示,阳光100天塔喜马拉雅项目公司天津琅壹达持股80%的大股东已经变为昆仑信托。

2019年、2020年,阳光100天塔喜马拉雅为阳光100贡献了5.75亿和5.31亿的销售额,在2020年末天津阳光100天塔喜马拉雅项目完工进度已达71%,预计在今年竣工。阳光100出售该项目控制权被看作是资金压力下的无奈选择。

事实上,随着资金流动紧张,阳光100的融资成本也逐渐走高。今年1月,阳光100发行的于2023年到期的1.2亿美元优先票据,年利率为12%;6月发行的于2022年到期的2.2亿美元优先票据,年利率为13%。

截至目前,阳光100存续3只美元债,总规模5.1亿美元,其中1.7亿美元的优先票据将在12月5日到期。

而且,阳光100的经营颓势也越发明显。2020年,阳光100营收57.6亿,净利12.84亿,同比分别下滑30.5%和60.1%。

截至去年末,阳光100有息负债达到264亿,但其在手非受限现金不足31亿,要如何填补巨大的债务漏洞,易小迪或许到了最艰难的时刻。

股民福利!金牛、茅台、手机……任务“豪”礼,等你来拿>>