热点栏目

热点栏目 来源于小债看市,作者感恩赞赏你

近日,宋都股份的一纸公告,再次将退地风波推上风口浪尖,并演变成一桩罗生门。

01

退地风波

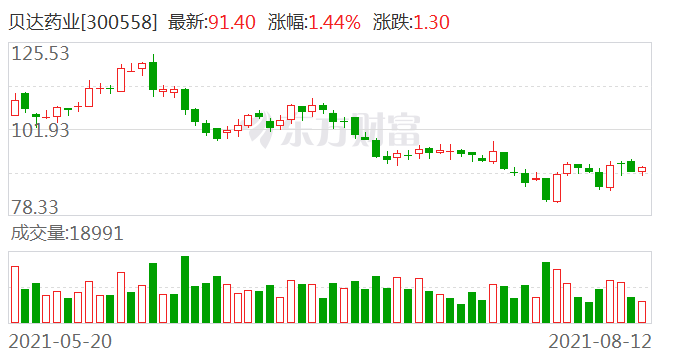

8月10日,宋都股份(600077.SH)公告称,原本谈妥的合作方祥生控股集团(02599.HK)违反诚实信用原则,单方面突然违约,导致其放弃竞得地块并造成5000万保证金损失。

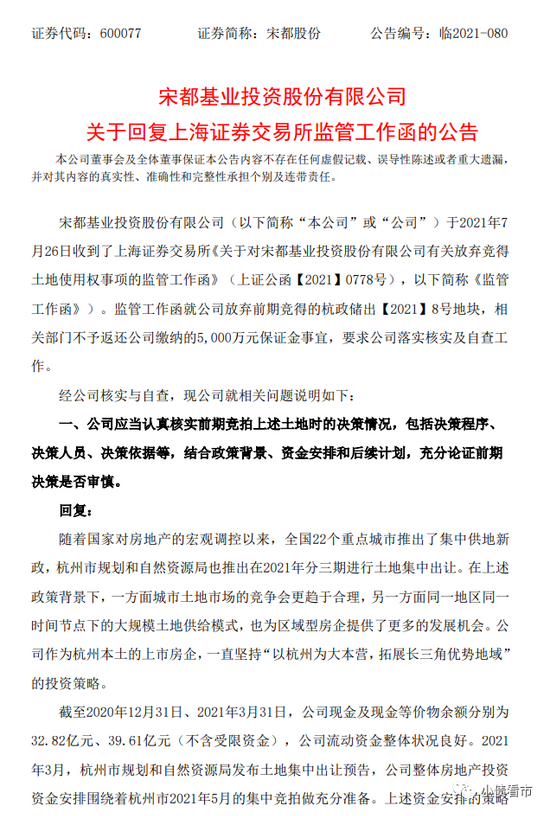

回复上交所工作函公告

公告还显示,合作方宝龙地产(01238.HK)也没有按照约定支付土地款,违反了双方签署的《备忘录》,严重打乱了其整体资金排布的计划和节奏,导致同一时间节点项下,公司集中资金支出金额放大。

随后,祥生控股集团发布澄清公告称,在宋都股份竞得运河新城地块后,其及附属公司未与宋都及附属公司签署任何协议或文件。

同时,宝龙地产也表示,双方签订的是合作备忘录,后期正式沟通合同条款过程中对于一些合作条件发生了改变,才导致没有达成一致。合作备忘录只是双方表达合作诚意的表现,实际细节需以合同签订为准。

值得注意的是,这是全国首次集中供地中出现的第一个退地案例,宋都股份自称为所有开发商承担了‘吹哨人’的角色。

今年5月,宋都股份在杭州首批集中供地中共拿下5块地,总耗资预计为44亿元。

其中,杭政储出【2021】8号地块的使用权,宋都股份以顶格溢价率29.86%及自持21%、总价17.83亿元的代价竞得。

两个月后,宋都股份突然放弃竞得的8号地块土地使用权,并将因违约损失5000万元的预约申请保证金。

这起退地事件,在市场上引起轩然大波,并引来上交所关注,宋都股份这家存在感不强的浙系房企才映入众人眼帘。

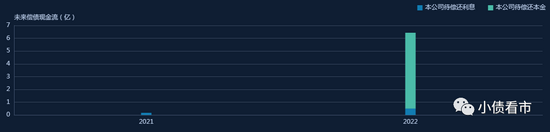

《小债看市》统计,目前宋都股份存续3只债券,存续规模5.93亿元,其中将有近4亿债券于一年内到期,其面临短期集中兑付压力较大。

存续债券到期分布

02

业绩下滑

据官网介绍,宋都集团成立于1984年,2011年借壳ST百科上市,是杭州“老十八家”知名房地产开发企业之一。

如今,宋都集团已发展成为以房地产开发为主业,涉足商办、产城、代建、金融、大健康、大服务等多领域的综合性控股集团,旗下项目版图横跨长三角区域及西南省份。

宋都集团官网

从股权结构看,宋都股份的控股股东是宋都控股,持股比例为35.01%,公司实际控制人俞建午。

股权结构图

近年来,合作拿地、联合开发成为宋都股份运营模式之一。

2018年-2020年,宋都股份销售权益占比持续走低,分别为100%、63.74%和57.34%。

2020年,宋都集团实现全口径销售额207.15亿元,虽同比增长超10个百分点,但未实现300亿元的销售目标。

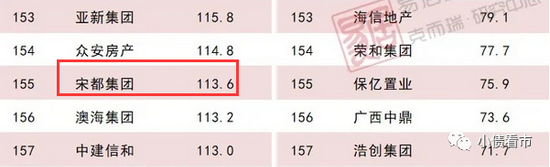

据克而瑞数据,2020年宋都集团以113.6亿操盘金额位居房企第155名;以65.7万平方米操盘金额排名第166位,属于区域性中小房企。

克而瑞数据

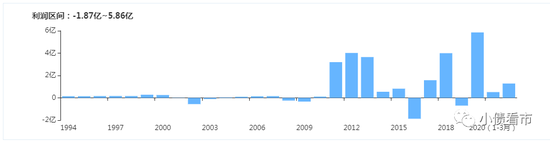

2020年,宋都股份实现营业收入71.61亿元,同比大幅增长71.86%;实现归母净利润3.52亿元,同比下降40.1%,这是近四年来其业绩首次出现负增长。

今年一季度,宋都股份业绩再度大幅下滑42.28%,仅录得368481万元归母净利润,其盈利能力持续恶化。

另外,宋都股份毛利率持续下滑,2018-2020年其毛利率分别为42.74%、40.93%以及22.17%,毛利率大幅降低是其业绩首次出现下滑的原因。

盈利能力

截至今年一季末,宋都股份总资产有446.06亿元,总负债388.72亿元,净资产57.34亿元,资产负债率87.15%,财务杠杆升至历史最高位。

从房企融资新规“三道红线”看,2020年宋都股份扣除预收后的资产负债率为78.5%,净负债率为92.44%,现金短债比为2.66,踩中一道红线,归为“黄档”房企。

《小债看市》分析债务结构发现,宋都股份主要以流动负债为主,占总负债的82%,债务结构待优化。

截至今年一季末,宋都股份流动负债有317.71亿元,主要为其他应付款,其一年内到期的短债有20.49亿元。

相较于短债规模,宋都股份流动性充足,其账上货币资金有79.79亿元,其中现金及现金等价物39.61亿元可以覆盖短债,短期偿债压力不大。

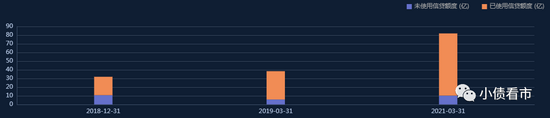

在备用资金方面,截至今年一季末,宋都股份银行授信总额有82亿元,未使用授信额度仅剩10.14亿元,可见其财务弹性一般。

银行授信

除此之外,宋都股份还有71.01亿元非流动负债,主要为长期借款,其长期有息负债合计69.58亿元。

整体来看,宋都股份刚性债务有92.96亿元,主要以长期有息负债为主占比75%,带息债务率为24%。

值得注意的是,近年来宋都股份平均融资成本持续走高,2020年平均融资成本达8.42%。

在偿债资金来源方面,宋都股份主要依赖于外部融资,其融资渠道较为多元,除了发债和银行借款,还通过租赁、应收账款、股权、信托以及股权质押等方式融资。

截至今年6月末,宋都控股和俞建午分别质押4.36亿和9600万宋都股份股份,分别占其持有股份的92.94%和73.54%,可以看出股权质押率颇高,存在一定爆仓风险。

股权质押情况

总得来看,宋都股份盈利能力持续下滑,业绩承压;财务杠杆水平较高,扣除预收后的资产负债率踩中红线;股权质押率高企,资金腾挪空间有限。

03

掌舵人被立案调查

1987年,结束了4年的海军服役生涯后,年仅21岁的俞建午进入宋都股份的前身——杭州市江干区房屋建设开发公司工作。

1995年,俞建午担任公司董事长兼总经理,随后成立宋都房地产,并被核准为一级资质房地产开发企业。

2000年,宋都房地产改制为宋都集团,成为杭州“老十八家”知名房地产开发企业之一。

此后十年间,宋都成为本土颇具分量的巨头之一,俞建午也名声大噪,并于2011年通过借壳将宋都股份推上资本市场。

宋都集团董事长俞建午

上市后,俞建午决定发展多元化业务,先后涉足商办、产城、代建、金融、大健康、大服务等多个领域。

然而,在崇尚“高周转、快节奏”的房企中,宋都却逐渐开始掉队,规模无法得到扩张。

直到2017年,宋都股份才在年报中开始宣称提升“高周转”的运营能力,提出要增加拿地数量,扩大规模。

次年,宋都股份正式成为百亿房企,俞建午又于2019年正式提出全新的“鲲鹏计划”,要实现300亿销售目标。

2019年,宋都股份逆市拿地,新增土地总规模首次突破百万平方米,总建筑面积逾133万平方米,同比增长57%;拿地金额超过2018年全年销售额,同比增长88%,可见力度之大。

同时,宋都股份的物业板块也在谋划上市。

2020年7月,宋都服务首次赴港IPO折戟;9月再度向港交所冲刺IPO,直到今年年初终于上市成功。

55岁的俞建午迎来人生中又一个高光时刻,打通了“A+H”的资本平台。

然而,喜悦持续的时间不长,几天后传出俞建午涉嫌股票内幕交易的坏消息。

今年1月22日,宋都股份公告称,收到公司实际控制人、董事长、总裁俞建午的告知函,获悉其于近日收到证监会的《调查通知书》,因涉嫌内幕交易股票,证监会决定对其进行立案调查。

据悉,调查事项是对俞建午个人的调查,与宋都股份无关,且为对其个人股票账户的调查事项,未涉及公司股票。

股民福利!金牛、茅台、手机……任务“豪”礼,等你来拿>>