热点栏目

热点栏目 上市10年倒亏5亿,实控人套现13亿!翰宇药业信披违规收警示函

来源:市值风云

作者" 春晓

流程编辑 |小白

“

业绩修正一下,就少了6个亿。

”

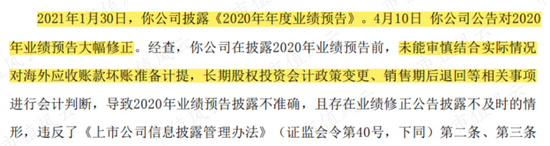

8月13日,翰宇药业(300199.SZ)公告收到了深圳证监局警示函,理由是2020年业绩预告披露不准确、业绩修正公告披露不及时,违反信披相关规定。

其实,翰宇药业是风云君的老朋友了,早在2020年1月,风云君就在《去年爆雷的翰宇药业今年还有雷吗?" 独立审计》中提到过翰宇药业商誉爆雷的故事。

有故事的公司总是有新的故事,爆雷的公司往往伴随着信披违规。

一、业绩修正一下,就少了6个亿

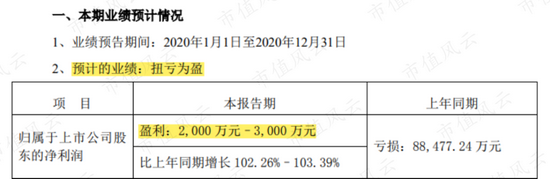

2021年1月30日,上市公司发布2020年度业绩预告,预计当年净利润为2,000万至3,000万,实现扭亏为盈。

公司也“象征性”地加一句:业绩预告未经审计,但是与事务所沟通后并没有分歧。顺便让我们认识了事务所的水平。

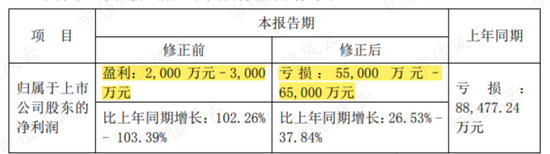

两个月后,2021年4月10日,翰宇药业发布了业绩修正公告,即2020年净利润由盈利2,000-3,000万修正为亏损5.5-6.5亿。

对,你没看错,不是亏损五六千万,而是五六个亿(最终实际亏损6.09亿)。

是什么让公司突然多出了近6亿亏损?还都发生在业绩预告之后?

搬好小板凳,咱们来看最有意思的部分。风云君提示一下,下部分内容干货满满,简直就是上市公司调节利润的“教科书”式手法,尤其是财务总监要认真听讲。

对于业绩修正后大额亏损的原因,上市公司列出了四点。

二、上市公司操纵利润指南

1、放弃1名董事,增加利润2个亿?

早在2015年,翰宇药业就投资了健麾信息(605186.SH),持股15%,按长投权益法核算。关于健麾信息的研报《上市前业务重整环节如何无风险套利?健麾信息戴老板畅谈成功经验》,感兴趣的老铁欢迎移步市值风云APP自行阅读。

2020年12月,健麾信息上市后,翰宇药业持有的股权被动稀释为10.19%。

关键操作来了,2020年12月28日,公司执行总裁PINXIANG YU(加拿大国籍)女士辞去健麾信息董事职务,且公司放弃向健麾信息派出董事的权利。

翰宇药业以此为由,认为对健麾信息不再有重大影响,对该部分投资的确认由长投权益法变为交易性金融资产,按公允价值进行后续核算。

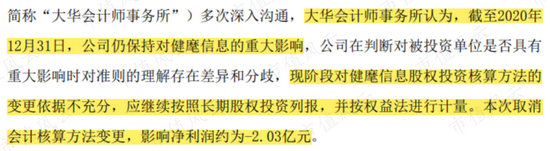

如此操作之后,可增加翰宇药业净利润2.03亿。

你没有听错,仅仅放弃向参股公司派出1名董事,就能增加2个亿净利润!这样的操作既简单灵活,又物超所值!

不过,翰宇药业的小算盘最终没有得到事务所的同意。

大华事务所认为,虽然公司放弃了派出董事的权利,但是该项权利仍然存在,因此实质上翰宇药业对健麾信息仍有重大影响,应当继续按照权益法核算。

这是翰宇药业对利润动的第一个小心思,接着咱们来看第二个。

2、境外客户营收真实性存疑,应收减值3亿

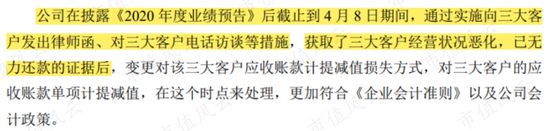

翰宇药业的子公司——翰宇药业(香港)有限公司(简称“翰宇香港”)的三大客户,在业绩预告后,纷纷经营环境恶化、还款能力不足,应收账款由账龄法改为单项计提信用减值损失,减少净利润约3亿。

这三大客户为何会不约而同地经营环境恶化、还款能力不足呢?根据上市公司对问询函的回复,三大客户都是受到疫情影响。

翰宇香港的三大客户均在境外,分别位于阿根廷、印度和美国,上市公司的解释更像是全球的疫情播报,听起来好像也是那么回事。

不过,排除这些无法量化的大环境因素,当风云君看到客观数据时,上市公司将锅都甩给疫情根本就不咋合理。

以翰宇香港对美国大客户的近四年销售为例,风云君发现,销售主要集中在2017年至2018年,到2020年底,这两年的销售金额几乎一分钱也没收回来。

当销售不以回款为目的,而是长期以应收账款挂在账上,这样的营收真实性值得警惕。

至于阿根廷和印度两大客户,情况与此相似。

因此,早在2017年、2018年,回款不良的情况就已经很明显,是不是疫情的影响这事就很清楚了。

对此,深交所也问询翰宇药业,以前年度按账龄法计提应收账款减值是否合理。

上市公司对此当然连连否认,而且还振振有词称:截至业绩预告之前,三大客户的经营状况正常,只是后来向其发律师函、进行电话访谈,才不约而同状况恶化。

这么巧的事,风云君上次遇到,还是“一位年轻人掉到山崖下,捡到一本绝世武功秘籍”。

3、刚整改完,又期后退货增亏6000万

第三点对利润的调整,在实务中很常见,即期后退货。

了解审计的同学应该清楚,期后大额退货是核查收入真实性的重点之一,即如果公司在资产负债表日后(12月31日)至审计报告报出前,发生大额销售退回,应该核实该项收入的真实性,是否有虚增上一年度收入的嫌疑。

这不,翰宇药业就在业绩预告(1月30日)之后,发生了销售退货,减少净利润约6,000万元。

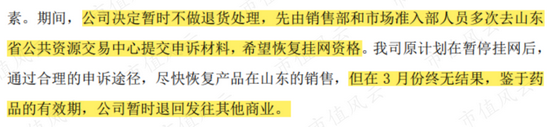

至于退货的原因,公司解释为:由于患者投诉,而且公司未能及时向山东省药械集中采购平台申报价格变动情况,2020年10月29日,公司的注射用特利加压素(1mg)被暂停挂网销售,因此造成部分医院退货。

然而,上市公司并未及时做退货处理,而是由相关人员多次提交申诉材料,直至2021年3月申诉无果,才确认为销售退货。

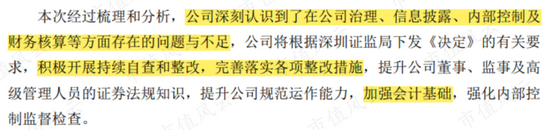

值得一提的是,早在2021年1月7日,翰宇药业就因信披不及时、内部控制及财务核算存在问题,收到了深圳证监局的行政监管措施决定书,要求公司进行核查整改。

比如,行政监管措施决定书中明确提到翰宇药业存在收入确认不规范、销售退换货频繁等问题。

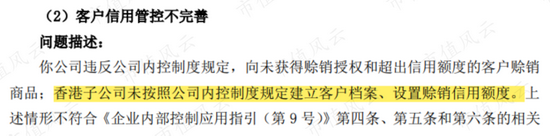

另外,决定书中也指出了香港子公司存在“未按照公司内控制度规定建立客户档案、设置赊销信用额度”的问题。

搞笑的是,1月30日,翰宇药业公告完成了相应自查和整改,同时就在当天发出了扭亏为盈的业绩预告。

从结果来看,合着整改就是“随便一说”。

4、研发项目合作十年,成果几乎为零

最后一点,业绩调整涉及的是将计划出售的部分项目费用化处理,减少净利润约3,000万元。

关于拟出售的项目,风云君简要介绍一下。早在2011年,上市公司与北京科信必成医药科技发展有限公司(简称“科信必成”)技术转让合同,即上市公司以9,000万元,受让科信必成持有的21个口服缓控释制剂品种的研发药品项目。

十年后的2021年1月12日,上市公司却与科信必成签订解除合作协议,终止18个项目的开发。

换句话说,十年来,双方合作的项目21个中,仅有3个顺利完成开发。

为什么要终止项目呢?公司解释为“来随着国内医药政策的变化,翰宇药业发展战略调整以及部分品种市场变化等因素”,简单说,很有可能是正在研发的药品已经被市场淘汰了。

而上市公司打算将这18个终止项目中的7个对外转让,不过,公司并未收到正式的出售协议或意向购买协议以及任何资金。

最终,公司将该部分项目费用化处理,减少净利润近3,000万元。

合作了10年的研发项目几乎没啥成果,也从侧面反映出公司上市以来主业没啥进步。

三、上市10年亏损5.53亿,实控人套现13亿

说到这,咱们顺便介绍一下翰宇药业上市10年以来经营的情况。

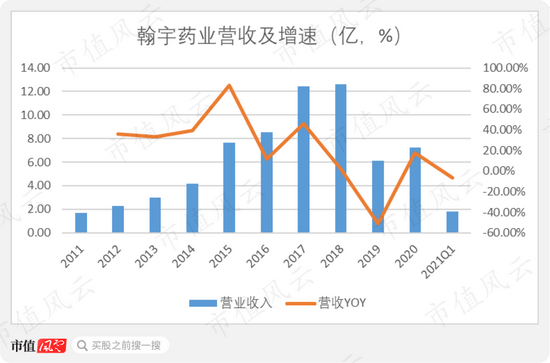

翰宇药业于2011年登陆创业板,前几年的业绩还算比较稳定,利润还有增长。2011年至2014年,公司营收逐年有升。

2015年,随着上市公司收购甘肃成纪生物药业有限公司(简称“成纪药业”),公司成功实现营收翻倍,2018年公司营收达12.64亿。

2019年,子公司成纪药业、翰宇香港业绩不出意外的顺利爆雷,营收跌至6.14亿。

2020年,公司营收未有明显好转,仅为7.22亿。截至2021年一季度末,翰宇药业营收为1.79亿,同比下降6.91%。

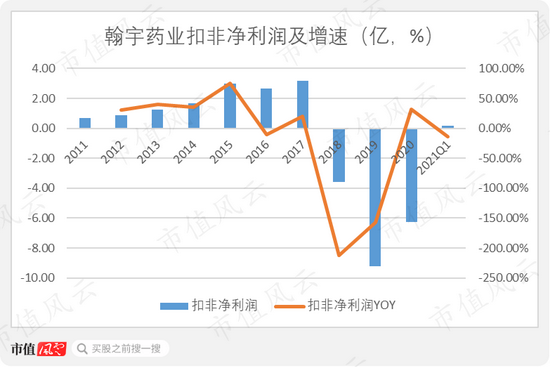

再看公司扣非净利润的表现,其实早在2018年,公司就已经开始亏损。

值得一提的是,2018年成纪药业爆雷,当年计提商誉减值5.29亿,2019年继续计提商誉减值3.44亿。至此,2015年收购时带来的9.38亿商誉全部爆完。

2018年至2020年,翰宇药业连续三年扣非净利润累计亏损19.04亿,将上市以来积累的扣非净利润亏光,还倒贴了5.53亿。

这种亏损幅度就是赤裸裸的侮辱投资人的智商,明摆着告诉你我前几年的业绩是有问题的。

公司虽然亏损,老板们不能没钱啊。实控人曾少贵、曾少强、曾少彬三兄弟累计已减持套现12.95亿。

近期,翰宇药业的财总、董秘、董事、监事纷纷辞职,被掏空的上市公司就是一副空壳,但市值仍有50多亿。