博道看市

每周市场回顾,各大指数表现一目了然

每周热点回顾,市场最新动态不容错过

每周资金追踪,各流动性指标一网打尽

市场估值分位,指数“贵”与否心中有数

一周市场回顾

市场热点快速轮动,低估值板块反弹

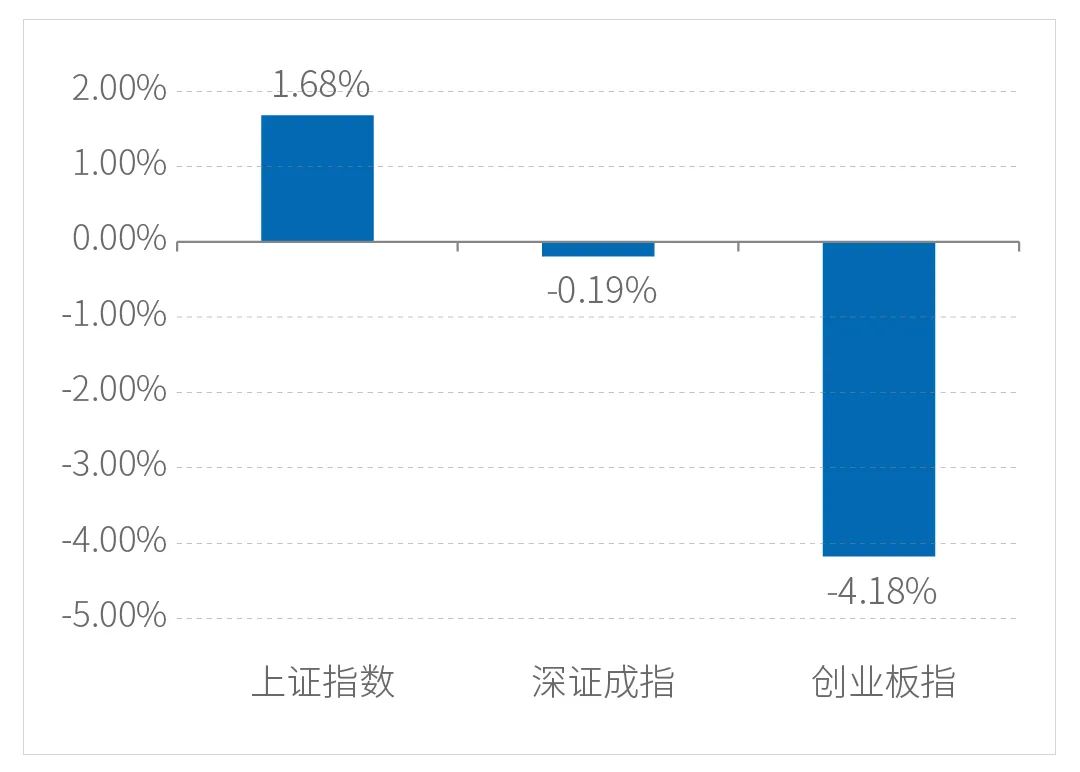

上周A股主要市场指数多数上涨,板块间呈现快速轮动。

高景气新兴产业板块高位震荡,电气设备、电子、通信分别下跌3.3%、2.5%和1.8%,部分低估值价值板块涨幅靠前,银行、房地产上涨超过5%,上证综指和创业板指走势分化。

近期关于科技成长热门赛道的分歧再起,核心矛盾指向“贵不贵”。

从宏观上来看,当前经济仍面临一定下行压力,预计下半年维持宽货币+稳信用的组合,在此背景之下,科技成长的盈利增速俨然成为市场共识。

同时,去年下半年以来的稳增长政策效应逐渐开始减弱,企业盈利增速重回下行周期。当前政府政策思路始终保持在“能不刺激就不刺激”,以创新作为经济发展的方向。

因此经济周期逻辑在未来逐渐削弱,产业周期逻辑将会逐渐加强,市场仍有结构性机会。

展望后市,分母端无风险利率下行将成为核心驱动:一方面,通胀上行最快时期已过,信用收缩走出最快时刻。另一方面,中低收入群体资产负债表尚待修复,居民短期贷款同比少增反映消费复苏放缓,政策“稳”的必要性更强。

(数据来源:Wind,截至2021年8月13日。风险提示:我国股市运作时间较短,不能反映证券市场发展的所有阶段。)

一周热点回顾

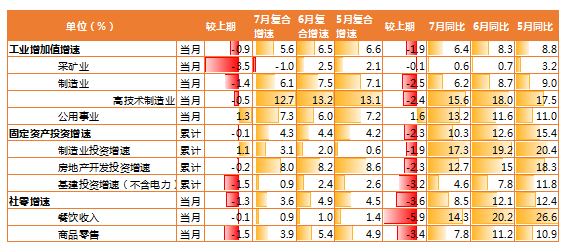

7月金融数据出炉,社融需求有所回落

8月11日,央行公布7月份金融数据:7月新增社融1.06万亿元,同比少增6362万亿元,增速为10.7%;人民币贷款增加1.08万亿,同比多增905亿元,增速为12.3%;M2同比增速为8.3%,较上月末回落0.3个百分点。

社融数据相较而言低于市场预期,其中融资需求的转弱,一方面来自于主要融资部门城投、地产信用监管政策较严,表现在企业与居民中长期贷款,尤其是居民中长期贷款下滑幅度大。

另一方面表内外票据分化,表内票据融资正增长,但表外票据表现较弱,整体票据并不活跃。往后看,更值得关注的是地方债发行对社融和后续信用节奏的影响。

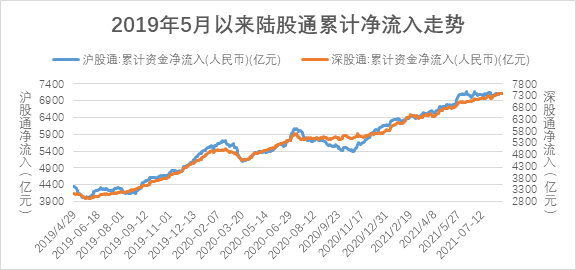

一周资金追踪

日均成交额持续破万亿,上周机械行业受外资青睐

上周日均成交额为1.3万亿,较上一周有所回落。其中融资资金成交占比回落至4.7%,陆股通成交占比回升在5.0%。成交额前100名个股整体成交占比回落在31%。

从板块来看,周期板块成交占比上升超1个百分点,TMT和医药板块成交占比回落超1个百分点,其他板块变动不大。同时,涨停板平均数量回落至84只。

资金方面,截止上周,融资余额1.67万亿,较上一周有所回升。陆股通净流入12.8亿,其中沪股通净流入8.4亿,深股通净流入4.4亿。

分行业来看,净流入最多的行业是机械、家电、钢铁、医药和非银金融,并且机械的净流入超过40亿;净流出最多的行业是食品饮料、电力设备及新能源、电子、银行和传媒,并且食品饮料的净流出超过40亿,电力设备及新能源的净流出也超过30亿。

(数据来源:博道基金,截至2021年8月13日,风险提示:我国股市运作时间较短,不能反映证券市场发展的所有阶段。)

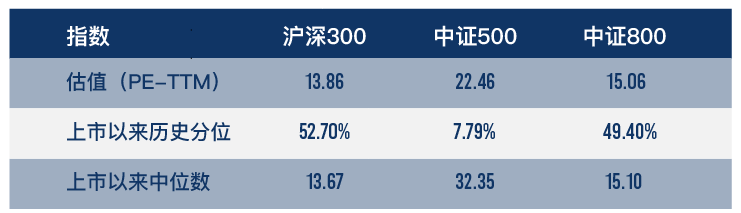

市场估值分位数

中证500指数估值分位仍处于历史低位

(数据来源:博道基金,截至2021年8月16日,风险提示:我国股市运作时间较短,不能反映证券市场发展的所有阶段。)

中证500指数估值分位数小幅提升至7.79%,但仍处于历史相对低位。

风险提示:本文内容仅供参考,不构成任何投资建议及承诺,非基金宣传推介材料。股市有风险,入市须谨慎。我国股市运作时间较短,不能反映证券市场发展的所有阶段。