撰文|蜜姐&编辑|凯

8月18日,越秀地产发布了今年的中期业绩公告,总体表现不错,大举逆势扩张。

房地产行业大变局下,房企们纷纷寻找新的出路。越秀地产作为重仓单一区域的中型房企,转型颇为成功。

在融资新规下,真的有实力安全地逆势扩张吗?

01

首先来看其上半年的业绩。

财报显示,今年上半年,越秀地产实现:

合同销售金额473.8亿元,同比上升26.1%;

营收242.4亿元,同比上升2.2%;

权益持有人应占盈利23亿元,同比上升15.3%;

核心净利润21亿元,同比上升5.6%。

和不少房企一样,越秀地产的毛利率(26.8%)也出现了下滑,同比减少了1.2个百分点。

业务方面,越秀地产在财报中突出介绍了其TOD的开发情况。

2019年,越秀地产高调引入广州地铁为战略股东,今年的半年报中也自称已是全国最大的轨交物业开发商之一。

上半年,越秀地产在广州的TOD项目实现合同销售金额约76亿元,占总合同销售额的16%,同比上涨了50.7%。

其中,品秀星图实现合同销售额约25亿,同比上涨171.8%;品秀星瀚实现合同销售额约25.3亿,同比上涨139.7%。

同期,其他业务占比较低,比如:其商业租赁收入3.5亿元,同比上升20.1%;越秀地产持股38.35%的越秀房产基金上半年实现收入8.8亿元,同比上升6.1%。

地域方面,广州作为越秀地产的大本营,依然是重中之重。

越秀地产重仓大湾区尤其是广州。今年上半年,其在广州的合同销售额为265.9亿元,约占其总合同销售额的56.1%!

不过,深耕区域是蜜糖也是毒药。

优势是广州属于一线城市,楼市发展一直也颇为不错,劣势是易受单一市场环境的影响。

比如,7月,越秀地产的合同销售金额同比大幅下滑了20%,合同销售面积更是同比减少了25%,原因除了疫情反弹,还因为广州的调控升级,暂停了一些预售证的发放,这让重仓广州的越秀地产立马“受伤”。

相比不少房企积极降负债不同,“三道红线”处于绿档的越秀地产今年上半年逆势扩张,积极拿地。

克尔瑞发布的今年上半年房企新增货值排行榜中,越秀地产以1128亿元高居第12位,把龙湖、绿地等龙头房企都甩在身后。而同期的销售排行榜中,越秀地产的全口径销售金额排名仅46位,扩张的步伐可见一斑。

但债务方面,越秀地产的压力其实也不少。上半年其短债增长明显,1年内到期的借款为222.42亿元,同比增长了34%。

此外,中访网财经等媒体报道,越秀地产近年来少数股东权益占比攀升,可能存在表外债务等隐忧。融资新规下,房企们的隐形债务问题更值得关注。

02

今年上半年,越秀地产完成全年合同销售目标1122亿元的约42.2%。

按照中期业绩会上官方的说法,越秀地产今年上下半年的供货是按4:6铺排的,也就是下半年的供货量更大,但7月销售同比减少两成,今年能否完成销售目标,还要打个问号。

毕竟6月,越秀地产曾大搞618促销活动“补贴一个亿”,而当月的合同销售金额依然同比下滑了44%,合同销售面积同比减少39%。

实际上,这样的下滑5月已经开始,当月越秀地产的合同销售同比减少28%,合同销售面积同比下滑29%。

4月,广州市政府约谈了天河等6区政府负责人,要求落实“稳地价、稳房价、稳预期”,当月还出台了广州“新穗六条”和“421新政”。

结合广州的调控节奏和越秀地产的月度合同销售额来看,影响应该说相当明显。

不过,越秀地产方面对于广州调控收紧的态度,在业绩会上轻描淡写地表态称“对调控也已经习惯了”并未说明应对之道,不知道是过于乐观还是无可奈何?

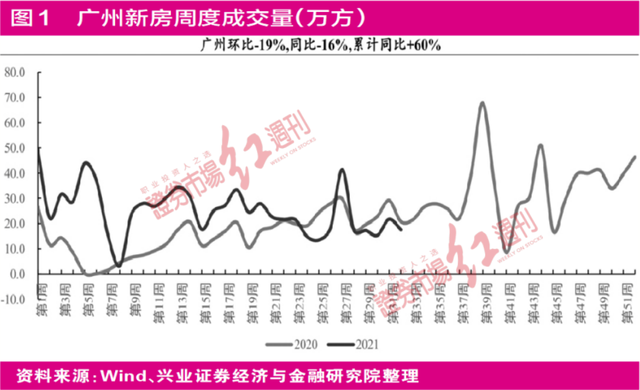

图片来源|证券市场红周刊(特此感谢!)

图片来源|证券市场红周刊(特此感谢!)据兴业证券研报统计的数据显示,其广州楼市的销售增长主要来自于下半年,而越秀地产去年的销售业绩也主要来自于下半年,占比约七成。

所以,越秀地产业绩会上预判的调控对其项目去化影响有限或有失偏颇。当然,其也说明了理由,是因为它在广州多个区域有项目,而一些区域的调控并不严厉。

但从5-7月合同销售额的同比明显下滑来看,似乎与其判断相悖。

8月初,广东严查经营贷、消费贷违规流入房地产,广东银保监局更是开出了高额罚单,其中包括工商银行、兴业银行、招商银行、广发银行的多个分支机构及责任人被罚,总罚金高达1090万元。监管的力度也是可见一斑。

至少从目前的来看,放松的迹象并未显现,重仓广州的房企们业绩压力都不小。

03

相比不少房企积极降负债不同,“三道红线”处于绿档的越秀地产上半年逆势扩张,积极拿地。

克尔瑞发布的上半年房企新增货值排行榜中,越秀地产以1128亿元高居第12位,把龙湖、绿地等龙头房企都甩在身后。

而同期的销售排行榜中,越秀地产的全口径销售金额为487亿元,排名第46位;权益金额470.2亿元,排名第33位。两相对比,其扩张的步伐可见一斑。

图片来源|克尔瑞研究中心(特此感谢!)

图片来源|克尔瑞研究中心(特此感谢!)但债务方面,越秀地产的压力其实也不少。上半年短债增长明显,1年内到期的借款为222.42亿元,同比增长了34%。

此外,中访网财经、证券市场周刊等数家媒体今年来都曾报道过,越秀地产近年少数股东权益占比攀升,可能存在表外债务等隐忧。

“少数股东权益”可能有不少蜜友听起来比较陌生,这是一些上市公司调解利润的常用手法之一。最为投资者们熟悉的例子,大概莫过于当年的乐视网。

对于未来,越秀地产依然重仓广州。

以土地储备为例,截至6月底,其在广州的土储占比高达47.5%,在大湾区的土储占比为54.6%。

其中,重点发展的TOD占比较高,土储约占大湾区土储的26.5%,占越秀地产总土储的14.5%。

但对于过度依赖单一区域的问题,越秀地产其实很有意思,在财报中称将积极拓展与其他城市的国企合作,以拓展大湾区以外的TOD项目。

但鉴于它的“广州模式”特殊性较强,一来得益于其本身深耕广州数十年,二来是引入了广州地铁作战投,要复制到其他地区,难度应该说挺大的。

股民福利!金牛、茅台、手机……任务“豪”礼,等你来拿>>