热点栏目

热点栏目 市值风云

作者|罗兰

流程编辑 |小白

私有化真正的资金方是亚赋基金。

2021年8月12日,在香港上市的金嗓子(06896.HK)发布了一则私有化公告,公司准备以每股2.8港元的价格进行私有化,要约人已经委聘渣打银行作为此次私有化的财务顾问,私有化之后,金嗓子还将撤销在香港联交所的上市地位。

(2021年8月12日金嗓子私有化公告)

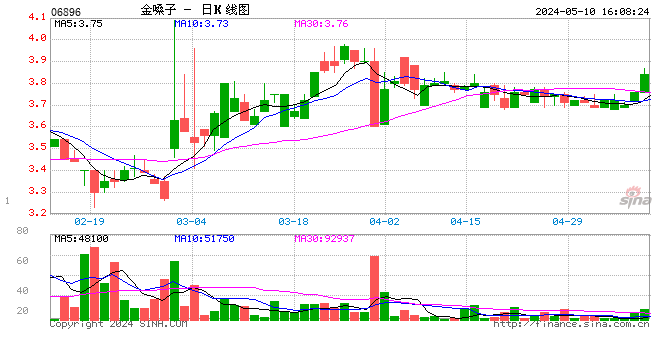

距离这则公告最近的一个交易日是8月5日,该交易日的收盘价是每股2.23港元,以2.8港元的价格计算,私有化溢价率达到25.6%。8月13日,公司股票正式恢复交易,其股价当天直接跳涨16.14%。

不过,风云君注意到,金嗓子的停牌时间是8月5日上午10点49分,是在交易过程中突然进行停牌的,但是金嗓子的股价早就启动,是当天涨了23.89%之后才停牌的,涨幅和成交量明显放大。

这说明,有人已经提前知道了金嗓子意图私有化的消息,所以提前埋伏进去,打算做个短期套利,按照香港的《证券及期货条例》,这明显涉嫌内幕交易。

目前,金嗓子的股东可以分为三类,第一类是大股东,也就是曾勇正。

他是金嗓子的董事会副主席、执行董事兼总经理,也是金嗓子的大股东和实际控制人,江佩珍是曾勇正的母亲,也是金嗓子的董事会主席,属于公司高管层。

曾勇正目前合计持有金嗓子已发行股份的61.83%。

第二类是存续股东。

上市公司的股东类型复杂而多样,除了大股东、大股东的一致行动人、小股东外,还有一类股东,他们在上市公司私有化过程中,达不到与大股东行为一致的程度,既不是要约方,也不是被要约方。

这类股东在私有化之后,一般会继续留在原上市公司,即存续股东,常见的存续股东包括但不限于战略投资者、员工持股平台、公司高管等。

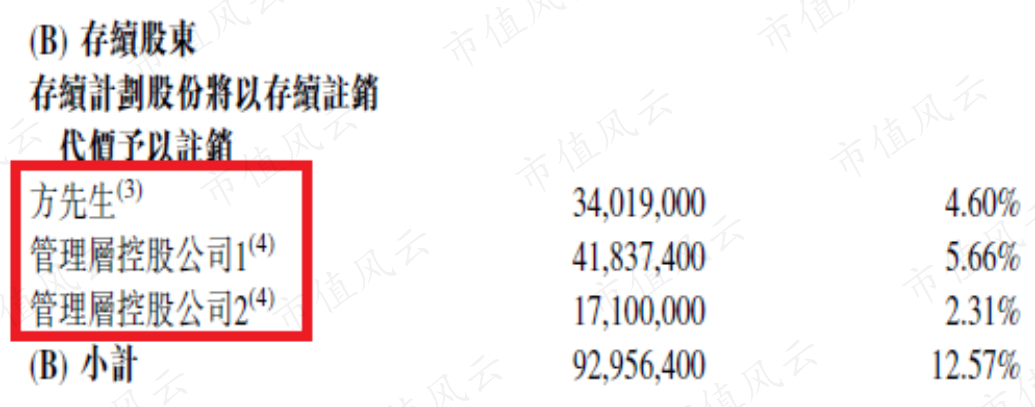

就金嗓子而言,存续股东包括两类,一个是高级管理层信托,一个是自然人方振淳(金嗓子某个供应商的实际控制人),存续股东目前所持有的股份,占金嗓子已发行股份的12.57%。

(2021年8月12日金嗓子私有化公告)

第三类是无利害关系股东,也就是公众股东,他们持有25.6%的公司股份。

整个私有化的流程大致可以分为三步。

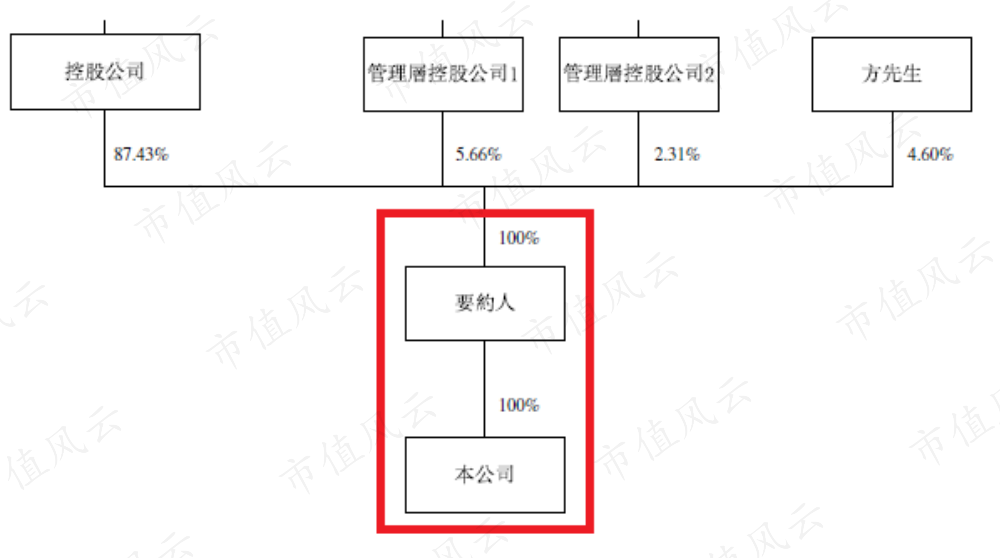

第一步是建立双层离岸架构,大股东曾勇正与亚赋基金(Affirma Capital),共同设立一个注册在开曼群岛的控股公司,即Aureli Holdings,Aureli Holdings再全资设立一个同样注册在开曼群岛的Aureli Investments,也即要约人。

第二步是重组,大股东不再直接持有金嗓子,而是通过要约人Aureli Investments间接持有,金嗓子变成Aureli Investments的控股子公司。

第三步,要约人Aureli Investments用现金5.3亿港元,从公众股东手里买下25.6%的股份,同时,以配发股份的方式,交换存续股东所持有的12.57%的股份。

至此,私有化搞定,金嗓子变成Aureli Investments的全资子公司,实际控制权依旧掌握在曾勇正手里,而存续股东,则继续持有Aureli Investments12.57%的股份。

(2021年8月12日金嗓子私有化公告)

需要注意的是,整个私有化过程,大股东曾勇正是不需要出一分钱的,那5.3亿港元的现金是亚赋基金出的,私有化真正的资金方是亚赋基金,亚赋基金相当于花了5.3亿港元,买了金嗓子的部分股权。

(2021年8月12日金嗓子私有化公告)

根据公告披露的信息,亚赋基金是一家私股权基金,合伙人大都有渣打银行的背景,该基金的其前身是渣打银行的私募股权部门,后来该业务被渣打银行的管理层收购,进而独立出来。

金嗓子2015年在香港挂牌上市,其股价走势极为糟糕,在2016年年中达到峰值(每股8.47港元)之后,便一路向下,从此一蹶不振,自上市之日算起,金嗓子的市值几乎跌去了一半。

金嗓子上市6年多以来,没有增发,也没有配股,上市首日的开盘价为每股4.71港元,假设你以这个价格买入1股,并持有到现在,那么你将获得共计0.6港元的现金股息,外加2.8港元的收购价。

粗略一算,你这6年多的总投资回报率为-27.8%,这还不包括时间成本和机会成本,简直是血亏啊。

金嗓子作为老品牌,旗下的主力的产品是金嗓子喉片和金嗓子喉宝,前者属于非处方药,后者是食品。

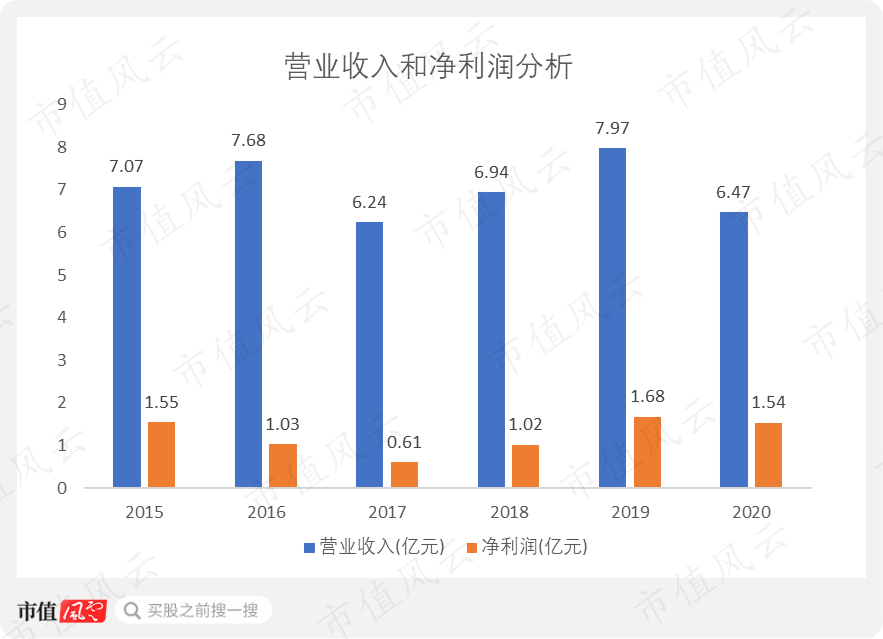

上市以来,金嗓子面临的最大问题就是增长乏力,2015年的营业收入为7.07亿元,结果6年多过去了,2020年的营业收入依然只有6.47亿元,比2015年还低,2020年的净利润和2015年相比,也几乎没有变化。

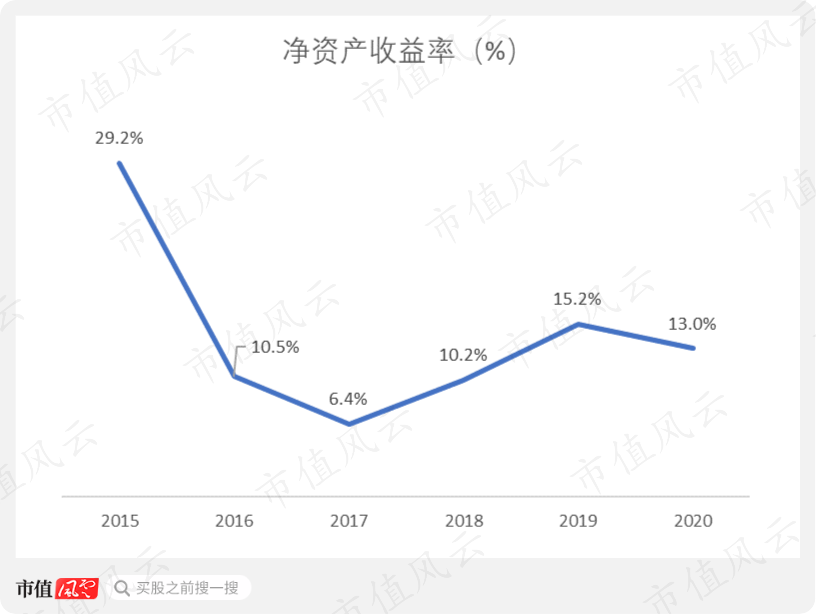

公司净资产收益率从2015年的29.2%下降至2020年的13%。一家没有任何成长性,业绩没有任何增长,分红率也不高的公司,你投它干嘛呢?

另外,金嗓子最近深陷诉讼风波,子公司拖欠5000多万元的广告费,公司创始人兼董事会主席江佩珍变成老赖,且已被限制高消费和出境,而同期,金嗓子的账上却躺着7个多亿元的现金及现金等价物,有钱不还,这难道不奇怪吗?

(上海市高级人民法院)

公司账上的7个多亿,是否真的存在,数额是否真的这么多,令人怀疑,具体可参考风云君的另一篇文章《金嗓子:深陷诉讼风波,公司的负债究竟有多少?" 港股研究》。

以上内容为市值风云APP原创

未获授权 转载必究

三大炒股神器免费领取!数量有限,先到先得>>