近期军工相关部门提出大力推开原材料竞价采购、分系统竞争择优、大批量阶梯降价,多点挖潜、控价让利,通过精益管理实现价格整体最优。

有人说这是军工行业的“集采”,下面小U和大家简单分享一下我们的看法:

压价不是主要目的

第一,跟医药集采不同,军工这次竞价采购的主要目的是:坚持以高质量为前提的低成本、以低成本为导向的高质量,绝不能陷入低价中标的误区,更不能以降低质量为代价换取假性低价,全力推动高质量与低成本有机统一。这说明军工产品的性能、质量是第一位的,价格不是第一位的。低成本是保证性能质量前提下降低产品成本,压价不是主要目的。

军工行业壁垒高

第二,从竞争格局看,军工行业壁垒高,高端材料领域有资质的企业不多,竞争没有那么激烈,很难出现竞争压价。

需求增长才是核心动力

第三,军工本轮行情,并非产品涨价逻辑驱动,在新五年规划的大背景下,订单的量增才是核心驱动力。国防装备的需求是定制化、小批量,模式与医药行业大为不同,在订单量增的基础上,阶梯降价是合理的,其降价幅度是小幅可控的。量升价降符合一般市场规律,对于拥有核心竞争力或供需格局好的公司,其产品价格或许会更加坚挺。

影响范围有限

第四,这次主要指出的是上游原材料,并非对全领域的集采。集采原材料不是集采产品,如果上游让利,其实相对来讲,中长线是有望利好下游主机厂的。

整体而言,在军工上游短期涨幅较大的背景下,该消息可能对板块会有一点点短暂的负面情绪影响,但是影响有限,毕竟从实质产业影响来看的话,没必要和医保集采混为一谈,完全是两码事。

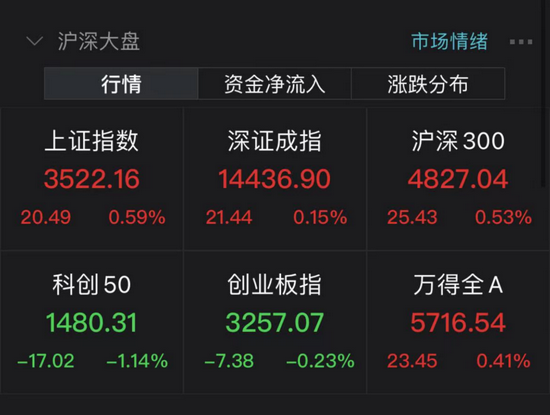

同时截至8月25日,据统计,军工领域企业共有62家公布了2021年上半年业绩预告。从当前披露情况看,本次有可能成为历史上业绩最佳的中报季。在这公布业绩预告的26家公司中,业绩预增33家,略增7家,扭亏5家,预喜率73%。从业绩同比增长幅度来看,21只军工股的上半年归母净利润同比实现翻倍增长。当前以上游为代表的军工产业链不仅需求饱满、景气度高、业绩高增长,而且估值性价比也比较突出,具有长期投资价值。

目前,中邮新思路(代码:001224)正在持续关注军工、新能源、科技等高景气赛道,看好军工行业投资机遇的小伙伴不妨来了解一下这只基金。

风险提示:上述行业仅作示例,不代表基金经理的投资推介,也不代表本基金实际持仓。本材料观点不构成投资建议或承诺。基金管理人以诚实信用、勤勉尽责原则管理和运用基金资产,但不保证本基金一定盈利,也不保证最低收益。基金过往业绩不预示未来表现。本基金为混合型基金,属于中等预期风险和预期收益的证券投资基金品种,其预期风险、预期收益高于货币市场基金和债券型基金,低于股票型基金。基金投资人在投资前请确认已知晓并理解该产品特征性与相关风险,具有相应风险承受能力,谨慎投资。