过去两个月,上市公司半年报业绩始终成为股市资金布局的主要抓手。特别是在今年原材料涨价的背景下,产业链上中下游业绩分化严重,把握上市公司即期业绩并寻找超预期标的显得尤为重要。

在7月初上市公司业绩预告密集披露期间,上证报曾根据券商研究所的最新盈利预测,发布题为《披露业绩预告后,这26家公司获机构大幅上调盈利预测》的文章。截至目前,文中提到的26只获机构大幅上调盈利预测的股票,有近七成的股价收获上涨,且平均涨幅高达18%,显著跑赢同期三大股指。

由此来看,根据券商盈利预测的调整来研判上市公司业绩是否超预期,是一个相对有效的策略。随着半年报披露收官,我们有必要再次汇总最新一期的券商盈利预测调整。

周期股仍是最超预期方向

纵观本期半年报,周期板块的景气度持续凸显,这与全球流动性泛滥导致的“资源为王”背景是相互呼应的。

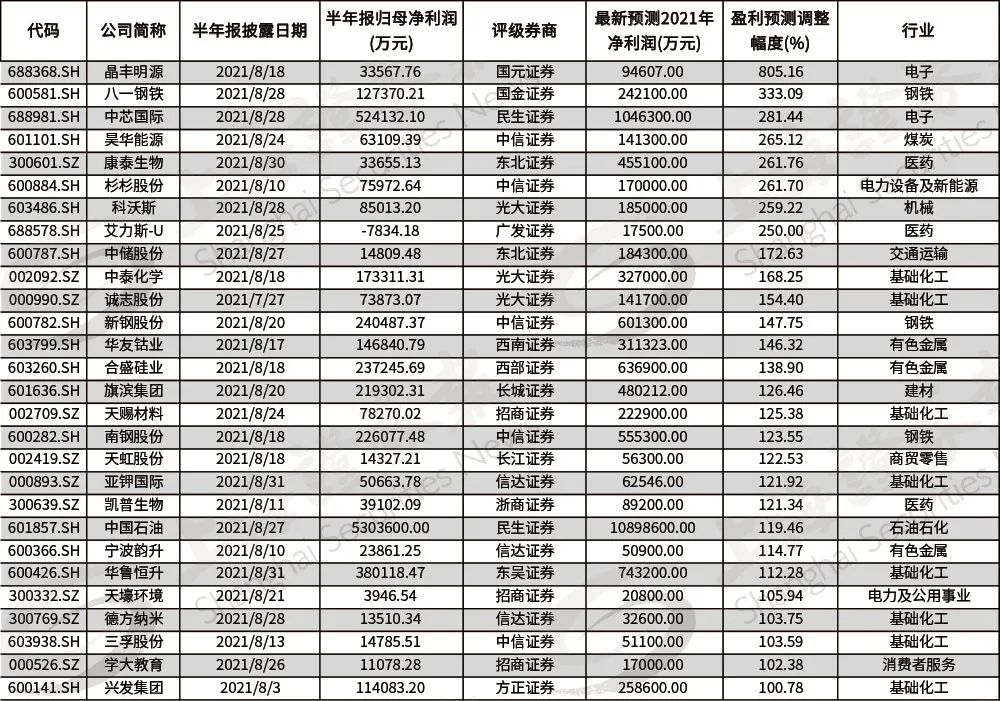

统计显示,过去一个月内,有28家上市公司在半年报落地前后,获券商上调全年盈利预测幅度超过100%。其中,化工、钢铁、煤炭、有色等周期板块占据绝对权重,显示相关周期行业景气度爆棚。

28家公司过去一个月获券商大幅上调全年盈利预测 数据来源:Wind,取最高值

八一钢铁8月27日晚间披露半年度报告,公司上半年实现营业收入146.59亿元,同比增长49.52%;实现归母净利润12.74亿元,同比大增1740.59%。公司表示,今年以来我国经济运行持续稳定恢复,钢材市场产销两旺,使得钢铁企业盈利水平大幅提升。

国金证券分析师倪文祎火速跟进研报,认为新疆作为西部开发重点地区,基建维持高速增长。八一钢铁作为当地的钢铁龙头,有望享受高溢价。基于公司上半年钢产量,上调2021年归母净利润预测至24.21亿元,上调幅度333%,维持公司“增持”评级。

除了八一钢铁外,新钢股份在披露半年报后获中信证券上调全年盈利预测至60.13亿元,上调幅度148%;南钢股份在披露半年报后也获中信证券上调全年盈利预测至55.53亿元,上调幅度124%。

中信证券商品策略分析师唐川林表示,钢铁行业历经产能周期和技术改造周期,产量已接近顶部。根据发达国家经验,行业将进入产量长期衰减的下行周期,故有望迎来大规模兼并重组,集中度有望明显提高。这一产业格局利好龙头钢企,建议优选有安全垫、弹性大、具备改善空间的公司。

化工行业继续处于全线超预期的状态。过去一个月内,共有9家化工企业获券商上调全年盈利预测幅度超过100%,涵盖了氯碱化工、石油石化、化工新材料等多个细分领域。

中泰化学8月17日晚间披露半年报,公司上半年实现归母净利润17.33亿元,同比扭亏。光大证券跟进发出研报,认为公司受益于下游的旺盛需求和PVC、粘胶等产品价格大幅上涨,盈利能力提升,上调公司2021年归母净利润预测至32.70亿元,上调幅度168%,并维持公司“买入”评级。

除中泰化学之外,电解液龙头天赐材料、石化龙头中国石油、煤化工龙头华鲁恒升、三氯氢硅龙头三孚股份等,近期均在半年报披露前后,获券商大幅上调了全年盈利预测。

航空、旅游、养殖板块遭盈利预测下调

有超预期的板块,就一定有低于预期的板块。A股卖方研报鲜见“卖出”评级,但通过研报中对于相关公司盈利预期的下调,能够窥见机构对于公司评价的变化。

部分公司遭券商下调全年盈利预测数据来源:Wind,取最低值

受德尔塔变异毒株在全球范围内扩散的影响,阴霾再度笼罩航空与旅游业。

上海机场8月27日晚间披露半年度报告,公司上半年实现营业收入18.04亿元,同比下滑26.97%;净利润亏损7.41亿元,上年同期亏损3.86亿元。光大证券随后下调上海机场2021年盈利预测至亏损11.51亿元,此前预测全年亏损5500万元。

不过,光大证券分析师程新星在报告中强调,虽然国内疫情出现反复导致上海机场股价短期超跌,但公司的区位优势和竞争优势并未因疫情发生本质变化,随着新冠疫苗接种的不断推进,航空需求复苏和一线机场价值重估是确定性事件。基于浦东机场的区位优势,认为上海机场的竞争壁垒仍在,维持公司“增持”评级。

此外,中国国航、南方航空、吉祥航空等航司近期也遭券商下调全年盈利预测。众信旅游、凯撒旅业等旅游业公司均遭受疫情影响,半年报披露后遭券商下调盈利预测。

同样业绩惨淡的还有养殖板块。受生猪价格持续低迷影响,曾经的“创业板一哥”温氏股份今年以来股价跌去近30%,公司半年报净利润亏损24.98亿元,上年同期为盈利41.53亿元。在半年报发布后,温氏股份遭中信证券、华安证券、开源证券等集体下调全年盈利预测,其中华安证券预计公司全年亏损金额将达到87.65亿元。

机构建议“精细化”布局

对于今年上市公司半年报,中金公司策略组认为呈现两大特征:

一是从结构上看,上、中、下游业绩分化显著。上游板块受原材料价格上涨影响业绩普遍较好,化工、有色、建材等均实现高速增长;中游板块多数行业受到原材料价格上涨和下游传导不顺的影响而业绩平淡,如建筑、机械等;下游行业中,部分消费板块(非酒食品饮料等)和农业部分企业业绩负增长,而以电子为代表的科技类板块维持较高景气度。

二是同行业的细分子领域分化明显,投资者需要更加“精细化”布局。例如建材板块中的玻璃、家电板块中的厨电、汽车板块中的零部件龙头等业绩好于市场预期。交运板块中的航运、地产板块中的物管等维持较高产业景气度。

三大炒股神器免费领取!数量有限,先到先得>>