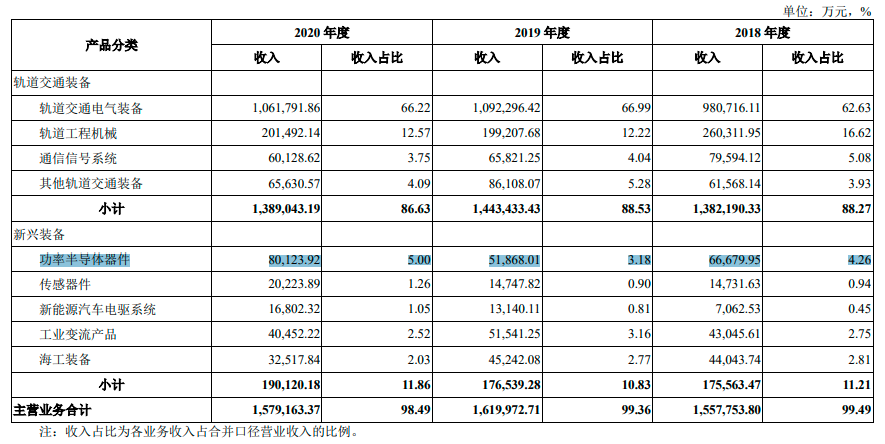

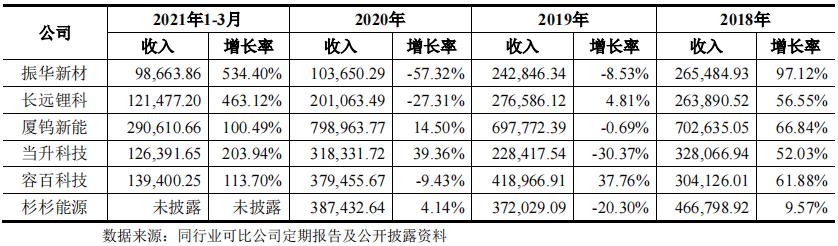

文 谭一凡 汪友若

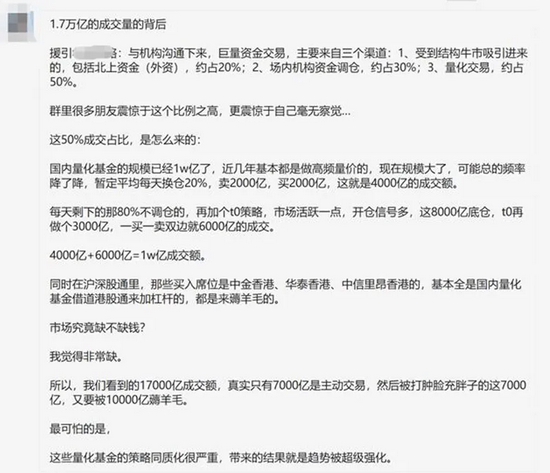

截至9月6日收盘,沪深两市成交额已连续34个交易日突破万亿元。其中9月1日高达1.7万亿元的巨额成交,更是刷新今年A股市场的成交纪录。而如此持续巨量的成交金额又让投资者不免疑问,增量资金究竟来自哪里?

此前,市场一度出现传言认为,“量化交易贡献了A股万亿成交的一半交易量”。中国证监会主席易会满近日在公开讲话中还特别提到,资本市场的运行模式和行业生态正在发生深刻变化,新形势下交易所要提升应对能力,着重思考四方面问题,其中就包括量化高频等新型交易方式的监管问题。

量化交易究竟贡献几何?

对于量化交易占市场交易的比重情况,曾有分析师表示,在9月1日的1.7万亿元成交额中,量化类产品交易不少于5000亿元;还有市场观点认为,当前量化交易所占A股交易量高达50%左右。这一说法在社交媒体上广为传播。

但来自业内的观点则显示,上述说法将量化交易量明显高估。

“无论是资产规模还是市场影响力,量化交易都在不断发展,但仍未达到市场交易量的50%。”艾方资产总裁兼投资总监蒋锴表示。

中泰证券金融科技委员会主任何波指出,上述观点重复计算了量化交易量。事实上,两市合计成交额1.7万亿只计算了单边金额。而如果按照双边买卖计算,A股实际总成交量应该是3.4万亿。因此何波认为“量化交易贡献了50%的市场成交量”这一说法误差较大。按照中泰证券的数据估算,股票类量化私募近期在全市场成交量的占比大致维持在15%至20%。

何波表示,量化交易量很多是来源于市场波动,量化是在寻找市场上的机会,而并非本身创造了交易量。“由于高度依赖于市场流动性,量化的高频量不会超过全市场流动性的20%至30%,这基本上也是交易容量的上限。”何波说道,在他看来,量化的规模跟全市场的规模结构有关系,并不会出现自发的快速增长。

根据蒋锴的测算,目前私募仍占量化交易较大比重,在量化私募规模突破万亿的基础上,除去募集层和交易层分离以及CTA等非股票策略资金外,量化股票策略资金大约在7000亿元左右。

“T0策略会使成交量提高,但是比例最多到30%,因此大概2000亿至2500亿元之间的成交额为量化贡献是比较合理的。”蒋锴说道。

无论是业内极速量化交易XTP系统的缔造者何波本人,还是海归派量化私募的前锋蒋锴,这些接受上海证券报采访的业内人士显然都否认当前量化交易已经占据成交量半壁江山。

他们估算,量化交易对全市场流动性的贡献上限大概在30%以内。不过,不能忽视的,随着A股中枢的提升和整个流通市值的不断扩大,量化交易正逐渐成为市场当中的一股重要力量。

量化难言交易趋同

何波强调,量化交易并不是趋势交易,其趋同性并不强,反而会在很大程度上抑制波动。他表示,导致趋势强化的是趋同的趋势判断,而不是趋同的策略。A股的量化交易策略大多数是挂钩指数的中性策略或者指数增强,与主观交易集中持有少量行业与股票并不相同,大致是按照指数的比例配置股票,同时叠加一些日内增强策略,也就是捕捉短暂的市场失效机会,因此很难造成市场的大幅波动。

“比如说市场突然出现了大幅上涨,在短期快速拉升过程中,量化交易的功能是去反向交易,因为它认为这是一个非理性的行为,市场一定会回归均值。”何波这样解释,“所以说基本上量化干的事情就是尽可能减少市场的波动,然后看到市场波动就把它吃掉。”

蒋锴则用相辅相成、相互促进来形容量化交易和市场流动性的关系时。他表示,市场交易的不断扩大有效促进了量化交易的策略空间,而量化交易带来的波动也会影响其他资金进入到市场当中。

淳石集团合伙人、酷望投资证券母基金负责人杨如意也同样认为,由于量化策略的扩张需要依托市场交易规模的发展,更高的市场交易量能够为量化交易提供更大的操作空间。反之,由于量化交易策略不会被人的情绪所影响,其通常会进行逆向操作,因此量化交易可以为市场交易提供流动性。

百亿量化私募频现

量化交易规模上升较快

虽然量化交易的成交贡献并没有达到50%之高,但这一市场猜测背后隐现的则是量化行业近年来爆发式增长的趋势。公开数据显示,截至2021年7月底,量化私募规模已突破万亿;截至9月初,百亿量化私募公司已经突破20家,数量再创历史新高。

今年以来,在指数增强类量化产品的突出表现下,量化产品管理规模更是迅速扩容。朝阳永续数据显示,2021年至今,年内量化产品发行数量已经达到了3637只,逼近去年全年的发行总量3729只。

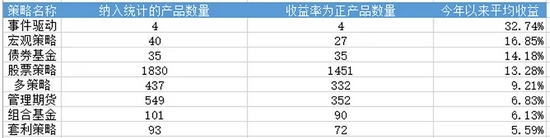

今年以来各量化策略平均收益率(数据来源:朝阳永续 统计口径:最新净值日期为8月27日;发行产品统计维度为今年以来新成立的产品,且在协会有备案,基金类型为证券投资基金)

对于量化私募、量化交易蓬勃发展的原因,杨如意表示,近期股票市场震荡加剧,指数长期横盘震荡,板块之间快速轮动,风格频繁切换,这些特点正好是量化策略大展身手的时候。

在杨如意看来,量化投资收益稳定,回撤小,投资人持有量化产品的情绪不太会受到市场波动的冲击;随着现代金融理论的成熟以及计算机技术的发展,量化策略的表现也在不断提升,加之国内量化投资发展了这么多年,投资人对于量化策略的接受度也正在不断上升。

艾方资产总裁兼投资总监蒋锴也同样表示,由于量化基金的投资者大部分为金融机构或是长期高净值客户,不要求绝对收益排名,更追求相对稳定的可预期,因此往往采用历史统计的方法来生成投资组合。“即便是像指数增强这种量化里面波动比较大的投资,大部分年份也都能跑赢指数。”

未来向多元化策略发展

对于未来量化行业的发展,蒋锴表示,从比较长的周期来看,量化的整个管理规模还将增长,但量化策略的多元性会越来越强。

他认为,这一方面是来自于投资者的需求,目前A股的量化策略仍然是在较窄的赛道上集中了大部分的规模,因此投资者也希望看到更多差异化的量化策略。另一方面,随着中国衍生品市场的快速发展,比如,两融的规模持续增加,商品期货品种、期权品种也在不断推出,衍生品的流动性也越来越大,所以未来的量化策略视野也会更宽阔,而不是只集中于量化选股方面。

何波则认为,未来随着人工智能等各种技术的发展,量化交易的“工具库”会越来越多,量化交易和主观交易未来发展会相辅相成。“以前量化更多是交易型的机会,以后可能大家更多关注怎么通过量化来选股或者做一些基本面的研究。”

并且他表示规模的增长不一定带来交易量的显著放大,未来量化交易规模还会增长,但频率会逐渐降低。何波解释道,量化重点在于寻找市场机会,但由于机会总量的固定,且量化私募数量的不断增加,部分机构或将开始转向更低频的策略。

三大炒股神器免费领取!数量有限,先到先得>>