本周市场回顾

上证综指止步3700 市场震荡下行

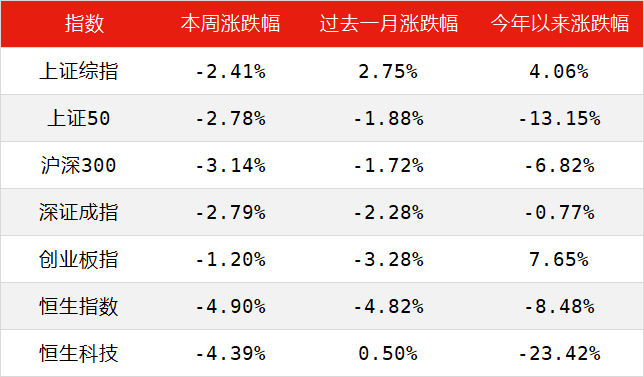

本周上证综指在3700点遇阻,未能进一步突破年初高点,转而震荡下行。截至本周五,上证综指累计下跌2.41%。分类指数方面,上证50和沪深300分别下跌2.78%和3.14%;深圳成指和创业板指分别下跌2.79%和1.20%。蓝筹指数跌幅大于成长指数。

尽管指数震荡下行,但市场成交依然活跃,本周两市日成交量始终保持在1万亿以上,并无明显萎缩。

港股在短暂反弹之后本周再度下行。恒生指数本周下跌4.90%,跌破25000点大关。恒生科技指数虽然周五大幅反弹,但全周跌幅依然达到了4.39%。

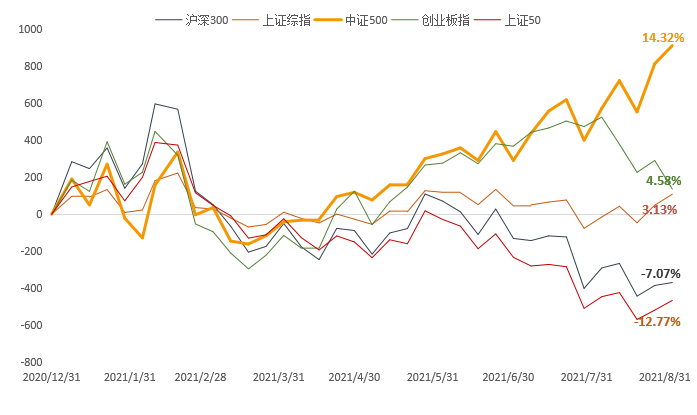

表一:本周各指数涨跌幅

数据来源:Wind,截至2021年9月17日

石油石化走强 消费“王者归来”

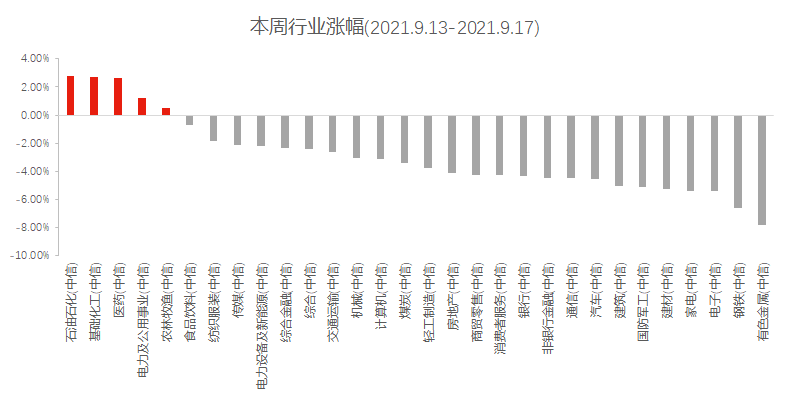

本周多数中信一级行业均出现不同程度调整。其中二三季度表现优异的有色金属本周下跌7.85%,成为跌幅最大的行业。钢铁、电子等前期强势板块跌幅也都超过了5%。

涨幅榜方面,石油石化行业以2.77%的收益率领涨市场,基础化工涨幅也达到了2.72%。本周五大消费行业上演了“王者归来”,医药指数单日上涨3.54%,食品饮料和消费者服务单日涨幅也在2%以上。最终医药行业录得2.62%的周涨幅,紧随石油石化和基础化工之后。食品饮料虽然小跌0.69%,但排名也提升到了30个中信一级行业中的第6名。

图一:本周石油石化行业领跑市场

数据来源:Wind,中信一级行业分类,截至2021年9月17日

当前判断或较年初更加乐观

陆彬

汇丰晋信研究总监、动态策略、低碳先锋、智造先锋基金、核心成长 基金经理

汇丰晋信研究总监 低碳先锋、智造先锋、动态策略、核心成长基金 基金经理 陆彬表示,当前整体市场的风险溢价水平处于中枢偏上位置,我们对于市场的判断相较于年初更加乐观。一方面,我们一直担忧的某些高估值核心资产行业的估值风险得到了较大程度的释放,另一方面,未来几个季度宏观经济增速或将趋缓,尤其是在全面降准以后,整个流动性环境展望比年初更加积极。

本周重要数据及事件

8月经济数据公布:工业保持平稳 需求略显不足

本周8月经济数据仍在陆续公布。其中,8月工业增加值同比5.3%(前值6.4%),两年复合增速5.4%(前值5.6%);社零同比2.5%(前值8.5%),两年复合增速1.5%(前值3.6%);1-8月固投累计同比8.9%(前值10.3%),两年复合增速4%(前值4.3%),其中:地产投资同比10.9%(前值12.7%),两年复合增速7.7%(前值8%);狭义基建投资同比2.9%(前值4.6%),两年复合增速0.2%(前值0.9%);制造业投资同比15.7%(前值17.3%),两年复合增速3.3%(前值3.1%)。

汇丰晋信宏观策略分析师 沈超 点评

8月经济除出口数据较强以外,其他数据均有所回落。具体分析来看,疫情反复对线下消费打击较大,餐饮收入增速明显下滑。另外“缺芯”也导致了汽车供给和需求双双下滑,能耗“双控”和缺电亦对企业生产有重要影响。而需求走弱也反过来影响了供给增速,导致工业生产继续放缓。

除了疫情干扰和限产限电之外,对地产和城投的严控也使得经济增长动能下降。后续市场对政策稳增长预期会有所提升。在经济处于下滑趋势中,货币会边际宽松,但今年全年经济压力尚可,全面宽松概率较小,市场大概率以结构性行情为主。

下周重要关注重点

本文件作为本公司旗下基金的客户服务事项之一,不属于基金的法定公开披露信息或基金宣传推介材料。

本文件所提供之任何信息仅供阅读者参考,既不构成未来本公司管理之基金进行投资决策之必然依据,亦不构成对阅读者或投资者的任何实质性投资建议或承诺。本公司并不保证本文件所载文字及数据的准确性及完整性,也不对因此导致的任何第三方投资后果承担法律责任。

基金投资有风险,敬请投资者在投资基金前认真阅读《基金合同》、《招募说明书》、《产品资料概要》等基金法律文件,了解基金的风险收益特征,并根据自身的风险承受能力选择适合自己的基金产品。基金的过往业绩及其净值高低并不预示其未来表现,基金管理人管理的其它基金的业绩并不构成新基金业绩表现的保证。

本公司提醒投资人基金投资的“买者自负”原则,在做出投资决策后,基金运营状况与基金净值变化引致的投资风险,由投资人自行负担。敬请投资人在购买基金前认真考虑、谨慎决策。

本文件的著作权归汇丰晋信所有,任何机构或个人未经本公司书面许可,不得以任何形式或者许可他人以任何形式对本文件进行复制、发表、引用、刊登和修改。