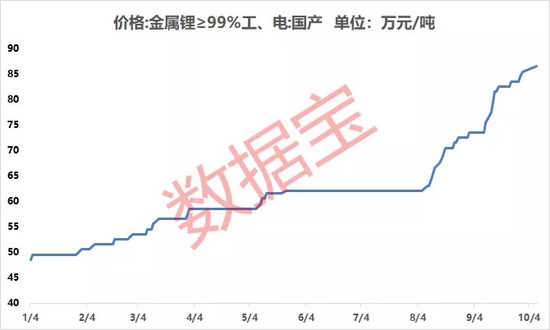

过去几个月,受宽信用预期、理财产品加速整改和政府债净融资补缺等因素影响,债券市场受到了一些扰动,接下来将如何演绎?在湘财基金投资部总经理、湘财久盛39个月定期开放债券基金拟任基金经理刘勇驿看来,虽然短期扰动带来的调整或将继续,但从核心基本面和资金面来看,债券牛市尚未走完,依然有很好的配置价值。

核心基本面和资金面依然支持债券牛市

刘勇驿于2020年7月担任湘财久丰3个月定期开放债基金经理,同年12月担任湘财久盈中短债基金经理,整体风格稳健。

从近期市场表现看,宽信用预期、理财产品加速整改和政府债净融资补缺等因素,对资金面的稳定性产生了扰动,引发了利率的反弹。从短期来看,由于当前贷款需求依然偏弱,如果仅仅依靠信贷结构性扩张,在缺乏信用载体的情况下,很难推动信用增速持续上行。从中期来看,名义GDP中枢在下台阶,6%—7%可能是未来增长中枢。考虑到新调控模式下,信用增速也要与下修的名义GDP增速相匹配,所以信用增速很难重回较高水平。

刘勇驿认为,从大类资产角度看,短期内债券略显疲弱,但中期而言利率将维持在偏低水平。

“在名义GDP增长趋势性不强的情况下,支撑利率反弹的主要因素是宽信用预期、利率债净融资赶进度和银行加速整改理财产品等。按照过往经验,债市反弹的持续性并不强,一旦后续广义价格数据走弱以及进一步宽松得到确认,就会撼动利率反弹的逻辑。”刘勇驿补充道。

根据历史经验,利率债的涨跌决定信用债的涨跌,信用债整体呈现“熊市越熊、牛市越牛”的特征,核心原因在于违约率较低,市场主要反映其流动性溢价的改善。而2018年后,违约预期开始逐步被定价,市场会同时反映信用溢价。持续出现的个券信用风险事件,也会使投资者风险偏好降低,低等级信用债利差很难系统性收缩,这在一定程度上反映了我国信用债市场定价能力在增强。

刘勇驿认为,调整过后,核心基本面和资金面依然支持债券牛市。

债市依然处于可以积极有为的区间

对于接下来的市场,刘勇驿表示,早在今年2月份,市场已经进行了熊牛转换,核心因素在于资金面宽松,7月份的降准进一步确认了债券牛市。“参考各期限利差、大类资产比价及历史经验,中长端利率仍有一定下行空间,债券仍处于牛市趋势中”。

对于债券中期向好的逻辑,刘勇驿表示,可以从三个方面予以分析。首先,基本面利好债市。基于对金融数据、经济结构和经济周期的分析,经济增长仍将面临一定的压力,这有利于利率中枢的下移。其次,广义通胀逐步触顶利好债市。供需错配缓解以及基数效应带来的PPI同比高增速将逐步触顶,CPI缓慢抬升,广义通胀将逐步趋缓。最后,流动性保持合理充裕利好债市。当前总需求比较依赖外需的格局并没打破,信用增速依然未出现明显抬升,货币政策收紧的概率较小,短端利率很难出现中枢性上移和高波动。

总体来看,债券收益率走势跟随基本面,中国债券市场一般具有熊短牛长的特征,在历次牛市结束时,债券均为投资者提供了较为理想的回报。尽管短期利率依然面临一些压力,但随着震荡时间的拉长和利率上行幅度的增大,从中期来看,债市依然处于可以积极有为的区间。

对于即将发行的湘财久盛39个月定期开放债券基金,刘勇驿表示,该基金定位于注重绝对收益的中长期纯债型产品,在产品创新上有四大亮点:一是摊余成本法估值,能够平滑产品收益,净值波动小;二是封闭期内无赎回压力,基金经理可灵活配置流动性溢价较高的标的,以提升组合收益;三是杠杆率相对普通开放式债基可以更高,能够在资金面稳定的情况下争取获取更多收益;四是主要配置政策性金融债,信用风险低,市场供给充足,流动性好。

![[房企图鉴] 越秀地产:销售额474亿元 拿地面积500万平方米](https://n.sinaimg.cn/finance/transform/162/w550h412/20211009/c97d-87977830c45a00203197cd6d193241f9.jpg)