本产品由优品投顾提供,机构编号ZX0111。风险提示:本产品仅供参考,不构成具体投资建议,旨在提供信息资讯服务。用户需独立做出投资决策,风险自担。市场有风险,投资需谨慎。

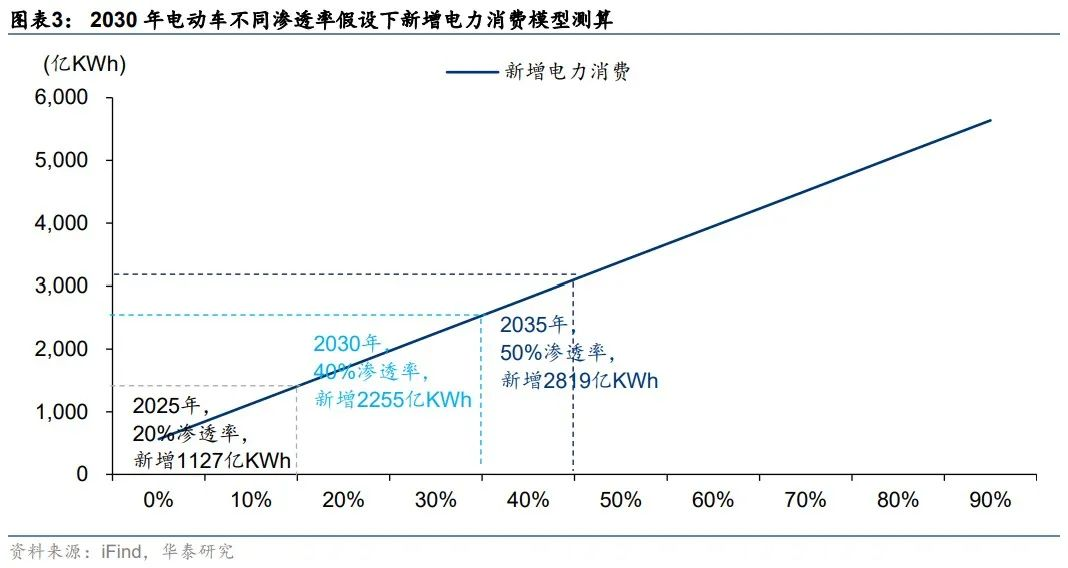

华泰证券最新研报指出,市场通常将电力需求和制造业投资作为依附于地产、基建、消费等终端需求的中间需求,沿惯性思维会错失今年5月-9月制造、周期、电力股的机会。五点模型假设之下,预计未来十年中国电力需求复合增速或达6-7%,与经济增长的弹性关系有望保持甚至超过1:1,相比市场过往预期翻倍。预计未来十年中国泛电力链改造的年均直接投资规模约3.8万亿,电源与电网占一半左右,而泛电力链的可贸易属性有望带来增量年均直接投资2.1万亿左右,另外泛电力链的年均间接带动经济规模有望达8.9万亿,直接及间接年均带动规模共约14.8万亿,与地产链带动规模可比。

对比电力周期与地产周期的特征,华泰证券指出,本轮电力投资的“久期”特征为:1)远期发电大户,当期耗电大户;2)远期电力系统稳定性增加,当期不稳定性上升;3)系统投资平行展开、横向铺开面广;4)是结构替代过程。

而过往地产投资的“久期”特征为:1)远期交付地产,当期预付资金;2)远期地产价格预期上涨,对当期供给形成刺激;3)过程投资沿时间线展开,纵向带动长;4)是新增供给过程。

对比两大产业链的久期特征可以判断:不同于地产周期的核心约束是金融资源、上行阶段的利率压力大,电力周期的核心约束是电力资源,金融资源占用有限、利率上行压力小、“胀”压更大但无法通过收紧银根而改善,A股泛电力链的“杀估值”压力不大。

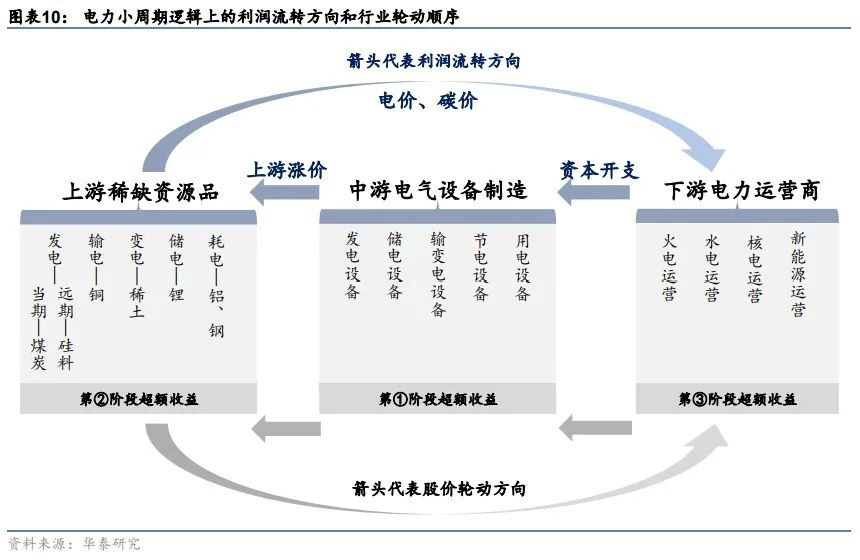

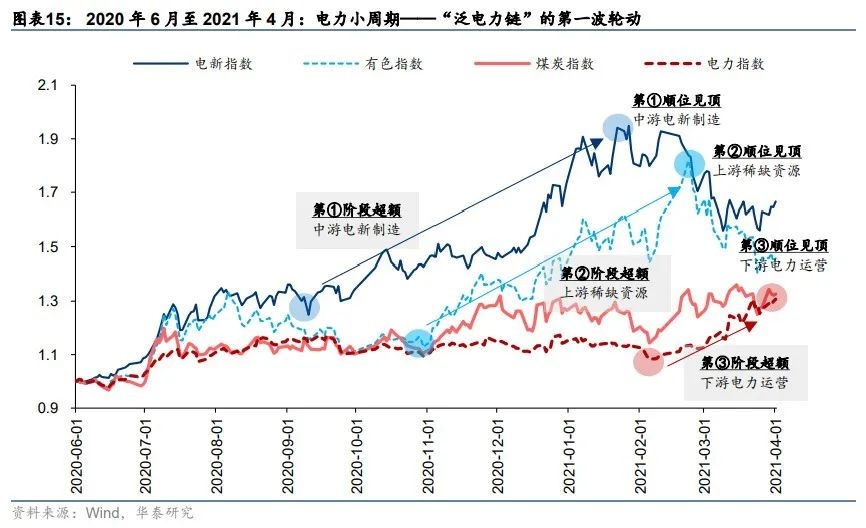

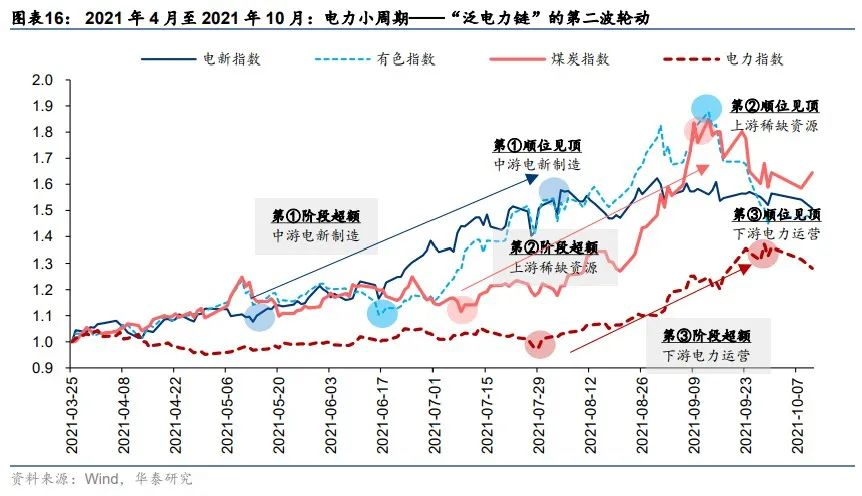

对比地产周期,以PPI同比的低点、高点作为电力小周期上行、下行阶段的划分:去年6月至今年9月推升PPI的涨价品均与“电”相关,发电端的煤炭和硅料、输电端的铜、变电端的稀土、储电端的锂、用电端最耗电而被限产的铝和钢等。去年6月至今年9月电力小周期的上行阶段,A股经历了两波“泛电力链”的轮动:去年6月至今年3月、今年4月至今年9月,板块轮动顺序与实体利润流转方向一致:第一阶段超额收益均由中游电新制造启动,第二阶段由上游稀缺资源承接,第三阶段由下游电力运营收尾。预计“泛电力链”行业轮动将跟随电力小周期循环往复直至碳达峰。

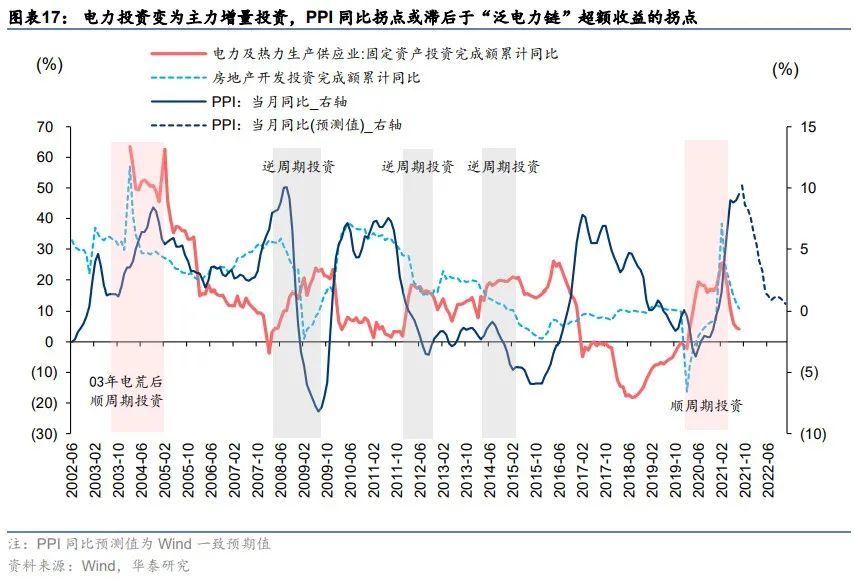

华泰证券认为,战略演进往往“进三退一”,周期更替通常“一波三折”,以发电及电网的ROE衡量的电力中周期包裹着多轮电力小周期的起伏。预计9月为今年PPI同比高点,对应Q4本轮电力小周期进入下行阶段:电力资源约束电力周期,中游有单无利、上游有价无量,“泛电力链”有“杀盈利”压力但无“杀估值”压力、调整震荡,“泛地产链”为主的上证50、沪深300或取得阶段性相对收益;随双碳战略的“退一”释放电力资源、待Q4社融回暖对两个季度后的企业盈利形成带动,明年年中,电力小周期上行阶段和“泛电力链”超额收益有望再度开启。

值得一提的是,10月17日,118个城市与600多家风电企业共同发起了“风电伙伴行动·零碳城市富美乡村”计划。该行动计划提出,要打造零碳电力基地,助力东北再振兴和西部大开发,缓解中东部减排压力;风电产业要通过上下游协同和技术创新,持续降低成本。风电力争在2025年将陆上高、中、低风速地区的度电成本分别降至0.1元、0.2元和0.3元,将近海和深远海风电度电成本分别降至0.4元和0.5元,对地方经济发展形成强有力支撑。

平安证券指出,2021年以来,国内风机行业竞争格局迈入新的阶段,这一阶段的竞争主要集中在头部企业之间,这些头部企业均具有较强的风机系统集成能力和新品迭代能力,价格竞争是这一阶段相对以往其他阶段更为显着的特征。激烈的价格竞争是三一、中车等新兴企业具有较强的成本竞争力的结果,传统的风机巨头所面临的主要竞争对手发生重大变化,2021年以来的竞争态势大概率将在未来较长时间内延续。从核心竞争要素来看,风机品牌的影响相对弱化,企业之间的成本差异可能将发挥关键作用>>>付费查看完整内容

股市跌了别害怕!7%+理财,低门槛高收益、1000元就能买入、0手续费……限额领取,速来>>