热点栏目

热点栏目 财联社(西安,记者 刘敏)讯, 过去一年,环绕与广誉远四周的最大议题莫过于两个字:易主。

这个神秘又令人遐想的题材搭配“中药振兴”概念,在刚刚结束的夏季,刺激着广誉远股价上演快速翻倍又急速腰斩的大幅过山车。如今硝烟散尽,昔日实控人郭家学全身而退,伴随自2015年第一季度后首次亏损的裸泳式成绩单,新老板姗姗亮相。

延伸阅读:广誉远20年股权腾挪史与资本迷局:从众筹到爆炒的逻辑

新白马还是药版瑞幸?关于广誉远的流言、异动与困境

9月6日,广誉远控股股东晋创投资将全部表决权委托给山西神农科技集团有限公司(下称神农集团),由此产生该公司真正实控人。

控股股东交接会上,晋创投资董事长刘兆维感叹:“与西安东盛集团历时11个月达成共识,终于完成了上市公司迁址和控股权的最后转移。”这也即是说,从双方共议广誉远“回家”事宜至今,恰好刚满一年。

据财联社记者调查,神农集团的接掌,一方面让此前借“国资入主”炮制的诸如“汾酒整合广誉远”等话题,成为可笑的泡泡;另一方面,也让山西国资为何接手这个几乎快被资本狂人“玩坏了”的摊子,逐渐显露出背后的算计。

这个算计虽然宏大,神农集团仍需首先面对如何破解广誉远过去7年累积的难题,以眼下清晰可见的“混水”程度,这条拆解之路并不容易。

“新人”管“老屋”背后

神农集团实控广誉远构成的是一幅“新人”管“老屋”般画面:前者,2020年12月才设立,至今不足周岁;后者,号称近500年历史,比同仁堂、陈李济等著名品牌还古老。

但若换个角度看,神农集团的接管不仅顺理成章,甚至还带着早有安排的色彩。

从广誉远所在的晋中太谷到省会太原仅66公里,太谷因此被纳入“太原经济圈”规划。如果走一条新建的直通道路,两地车程正好处在“1小时交通圈”内。

这条跨两市的直通路不收费,从规划到投入使用不知为何也一直未申请正式路名,当地人遂叫它“太太路”。

“太太路”沿途有不少高职院校,太谷更是许多农科院所与山西农业大学所在地。

2015年,规划500亩、作为广誉远新厂区的“中医药文化产业园”建设前脚刚启动,将晋中太谷打造为山西农谷的省级动议就后脚出炉。

之后二者一点一面双线并行,广誉远搞产业园建设,山西省则加速推动农谷实施方案不断完善。晋中成立农谷管委会后不久,2019年末,国务院下发了《关于同意建设山西晋中国家农业高新技术产业示范区的批复》。

2020年初,太谷县正式撤县换区。这个区并不普通,它是承载山西现代农业发展和乡村振引领的一个国家级示范区,有对标陕西杨凌国家级农业高新技术产业示范区意味。

2020年底,作为山西农谷、农高区投资运营主体的神农科技集团挂牌诞生,山西原农业厅长鞠振转岗综改最前沿挂帅神农。转年至2021年1月,广誉远注册地从青海迁回山西,正式踏上“归程”。

观察此脉络,神农集团虽然“形”是新近才有,其“神”却早在多年前就已存在并一路发展。

山西省给神农集团的定位为:“晋中国家农高区(山西农谷)的建设运营和现代科技农业的示范引领,旨在以科创和投资为主要抓手,打造全省农业资本投资平台、农业科技创新服务平台和农业产业品牌孵化平台,建设全国一流农高区以及国内领先农业科技旗舰企业。”

“因为晋创只是产业投资平台,不具备运营功能,所以收回的广誉远控制权只能交给司职运营的人,而神农既然是广誉远所在太谷的整个农高区运营方,控制权交接给它肯定是顺理成章。”一位山西当地知情人士分析称,“而且,神农开发山西农谷,现在的一个重头抓手就是搞休闲农业和康养旅游,他们的想法还挺大,接手广誉远正好可以做为支撑。”

“烧钱”降库存

如此撮合看似天作之合,但却难逃出“理想丰满、现实骨感”的阴影。

山西国资与西安东盛刚刚走完交接程序,广誉远就交出一份好似“打回原形”般的半年报:销售费用则同比上涨16.46%,高达2.36亿元;营业收入却同比下降13.22%,为3.75亿元;最终致上半年净亏4808万元,净利润同比大降近211%。

“公司的销售是直接针对经销商,经销商收货就确认收入。经销商是面向终端的销售,就他们下游加盟的药房或直接消费者,不见得都能快速回款;现在公司都希望财务结构能优化、指标更健康些,今年采取终端动销力度大,表现为销售费用上去了;它推动了回款但经销商不见得就多拿货,所以又表现为营收却没上去,这可以理解为降库存。”广誉远证券部人士对此解释称。

财联社记者发现,如此“烧钱”通过降库存来减少应收账,其代价就是其他财务指标不仅难言健康,反而持续呈现不理想。

比如过去5年,自2016到2018的三年业绩对赌期表现出高速发展之后,2019年起就开始出现营收、归母净利润双降,当年分别下滑近25%和65%;

2020年营收继续下滑8.85%,扣非净利润由盈转亏,净亏损约860万;至今年上半年,毛利率、净利率进一步降至66.14%、-14.04%,较2020年同期分别继续下降了8.38%和24%。

更扎眼的是,从2016至今的5年半时间里,广誉远的销售费用合计高达约29.4亿元,销售费用率几乎一路升至目前的62.82%历史高位。

而应收账款不过是在本期所谓“回款大增”下,比2020年末的17.53 亿减少1.36亿,下降约7.8%,目前存在的16.17亿余额依然庞大。

显然,“烧钱”降库存并未烧出财务体系的改善。

欠账大户的老面孔

付出销售费用率历史新高的代价,虽然让整体应收账款余额出现下降,但应收账前5名合计余额却不降反升。

2020年欠款大户前五依次为湖南凯信、河南九州通、石家庄冀德、山西九州通、陕西怡和生化,5家合计应收账款近4.88亿;

2021上半年则是:石家庄冀德、湖南凯信、山西广誉远、山西九州通、陕西怡和生化。

5家合计5.08亿。2021年上半年末比2020年底还增了两千万。

这些欠款大户均为老面孔,其中不少的应收余额多年来都是“雷打不动”。

比如应收余额常年排前5的陕西怡和生化,2019年末就有6935万的应收账且全部已经逾期,至2021年6月30日,仍有应收款6231万,且账龄均超过2年即全部逾期。

对于怡和生化的长期欠款,广誉远称原因主要为:“前期(怡和生化)为部分国药堂国医馆做精品中药配送服务,由于下游客户开设国医馆国药堂投资大,又遇疫情影响资金周转缓慢(而致)。”

虽然表面坚称“制定了专项清收计划,确保应收账款安全”,同时却不得不为陕西怡和生化列出2494万的坏账准备,占目前余额的40%。

记者致电怡和生化询问与广誉远合作情况,有工作人员称“与企业还有些合作,不过已经基本不代理了。”

头牌经销商的关联方争议

另一欠账大户湖南凯信成立于2018年3月,股东4人,其中徐经顺持股51%为实控人。湖南凯信次年就成为广誉远前五大客户之一,2019、2020两年分别“销售”了1.13亿元和0.92亿元,合计“销售”额2.05亿。

不过这些所谓“销售”大部分没有回款,2019年末应收账余额1.22亿,2020年增长21.7%,至1.49亿,2021年上半年报告期末下降13%仍有近1.3亿。

虽然广誉远在历年财报均标注与湖南凯信无关联关系,然而近年来徐经顺公开出席的诸多活动报道对其均冠以“广誉远湖南分公司总经理”、“广誉远湖南分公司创始人”等头衔。

2021年7月,广誉远在投资互动平台公开回复称:“徐经顺曾任湖南省区总经理, 已于2018年离职,公司不承担其工资发放。”

没多久,2021年8月27日“湖南大学师生走进广誉远健康养生荟”公开报道依然称湖南凯信为“广誉远湖南平台旗下集湖南凯信医药有限公司”,徐经顺为“广誉远湖南分公司创始人”。

在公司明确澄清后,仍坚持冠以广誉远旗下公司、广誉远省区总经理头衔的任性“老將”,即公司的头牌客户、头牌经销商,也是企业的头号欠款大户,让广誉远还得以应收账款来融资才能应付周转,这双方的关系确实有点道不明。

销售玄机与暗影里的欠款

财联社记者细究之下,湖南凯信与广誉远间的销售玄机逐渐清晰。凯信的下游客户之一为养生和大药房(下简称‘养生和’),养生和与湖南凯信业务规模不小,因此在养生和IPO招股书问询答复函中,其详细讲述了湖南凯信的来历以及“销售”内幕。

据广誉远的营销改革方案,部分销售特别突出的区域负责人可以设立公司,作为广誉远在该地区的一级经销商,负责所在区域销售的有关事务。故湖南凯信医药有限公 司一成立就做为广誉远在湖南地区一级经销商。故广誉远原湖南区域负责人徐经顺出资于 2018 年3月28日注册成立湖南凯信,主要客户之一即养生和大药房。

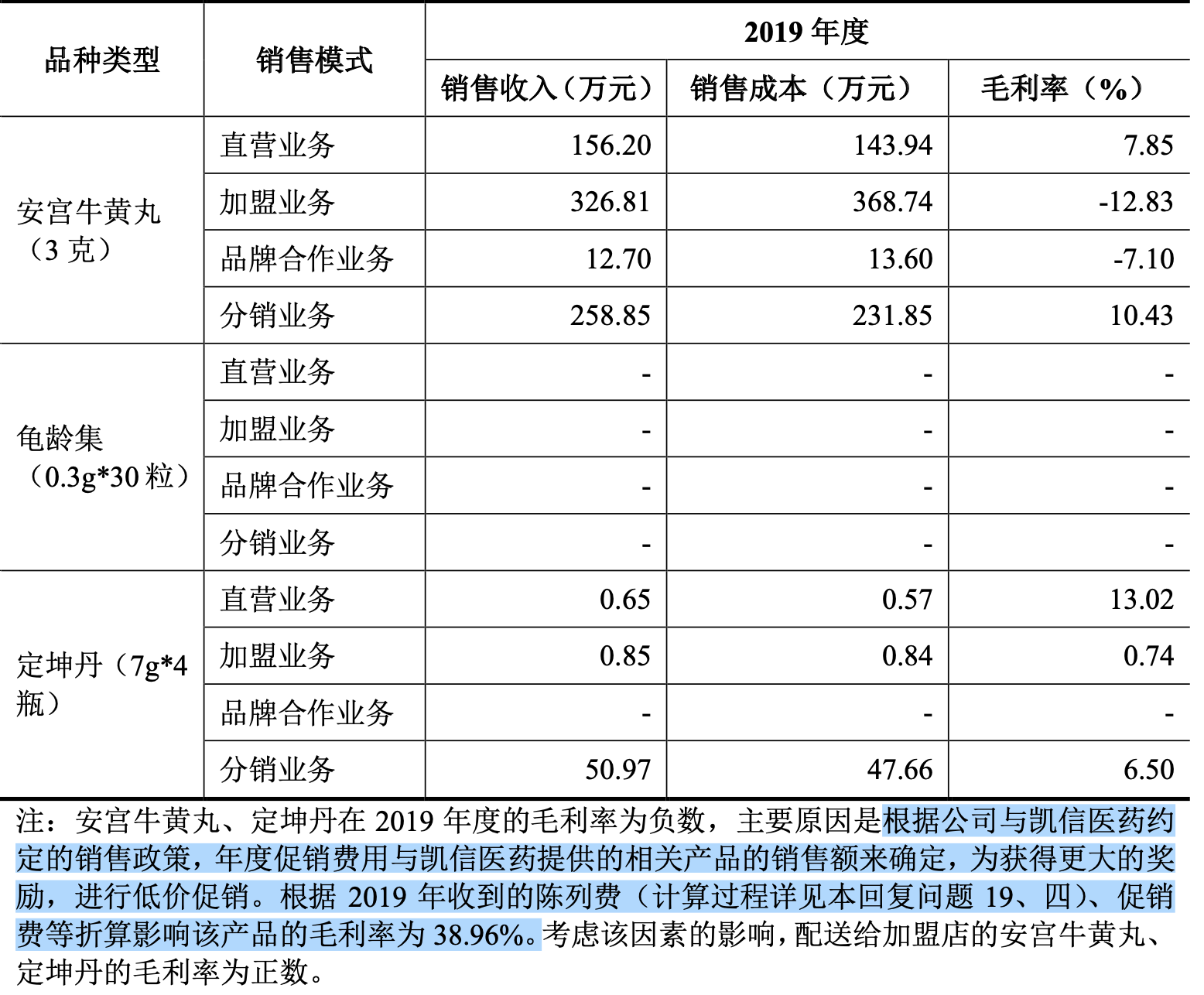

养生和与湖南凯信的业务从2019年开始(2018年仅发生2万元),当年其从湖南凯信处采购广誉远产品的金额 3022万元,其中最大宗安宫牛黄丸金额为1246万元。

养生和通过4中模式共销售安宫牛黄丸753万元,其合计成本757万元,毛利率为负,也就是通常所说的“高买低卖”;定坤丹采购了506万,销售规模仅52万,毛利率亦为负;龟龄集采购了879.5万,当年销售为零。

养生和称,“据其与湖南凯信约定的销售政策,年度促销费用由相关产品的销售额来确定,为获得更大的奖励,进行低价促销。”

当年,养生和从湖南凯信处收到的其他业务收入约1077 万元,其实就是陈列费。如此折算下来,原本负的毛利率竟变成“毛利率为 38.96%。”

对于湖南凯信来说,养生和采购3022万元收取1077万陈列费,凯信只收到1945万元。即便养生和将所采购的3022万产品全部低价售出,广誉远的真实销售数据也只有三分之二,鉴于养生和还有一半左右没有销售形成积压库存,广誉远的真实销售应该更小。

由此则基本真相大白:在今年上半年,山西国资接手之后,花费高昂销售费用试图清理的那些库存,其实就是在类似养生和与凯信相互来往过程中,沉淀在不知哪个库房里的东西。

它们,是郭家学做掌门时广誉远一度有过的业绩,这些数字始于神奇,之后因难以维系而黯淡。现在,它们又由山西晋创转交给神农科技。

支撑神农对山西农谷构想的广誉远部分未来能否实现,就要看对这些藏在暗影里的账款能否处理。

股市跌了别害怕!7%+理财,低门槛高收益、1000元就能买入、0手续费……限额领取,速来>>