01

一周市场

数据来源:Wind,东海基金整理

数据截止时间:2021年10月22日

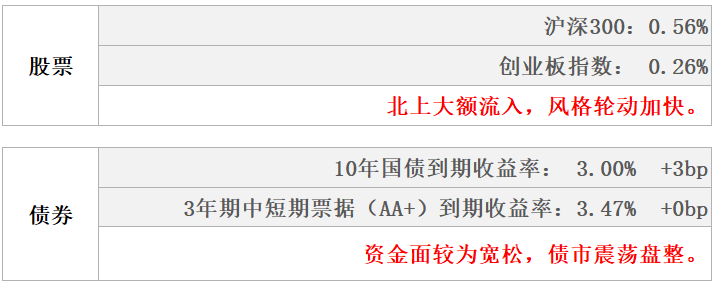

股市

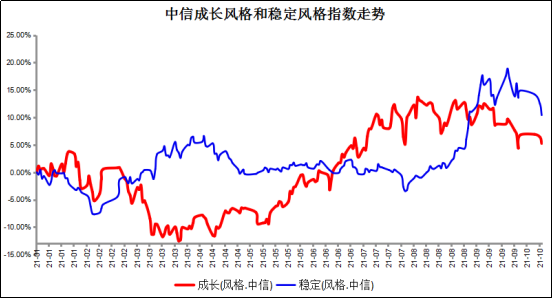

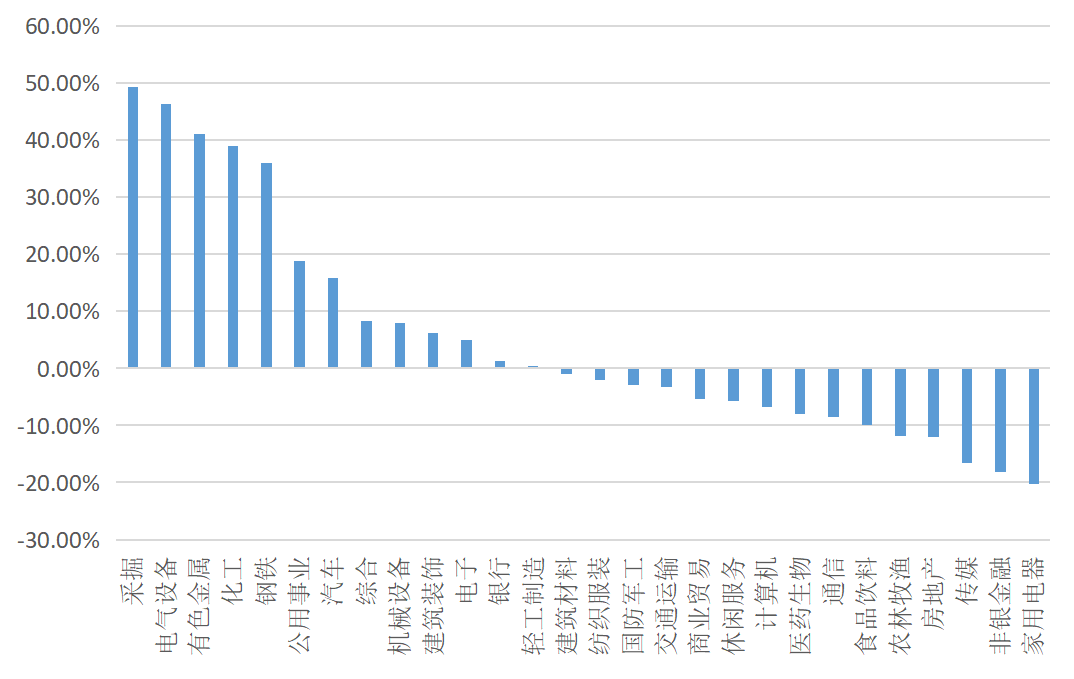

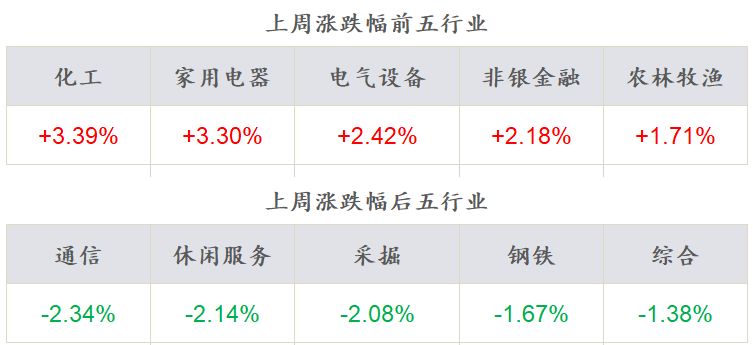

上周A股成交量基本与上周持平,沪指涨0.29%。近期风格切换频繁,上周价值风格跑赢成长风格,国证价值指数上涨1.40%,国证成长指数上涨0.16%。行业板块涨多跌少,化工、家用电器、电气设备、非银金融、农林牧渔板块领涨,通信、休闲服务、采掘、钢铁、综合板块领跌。

债市

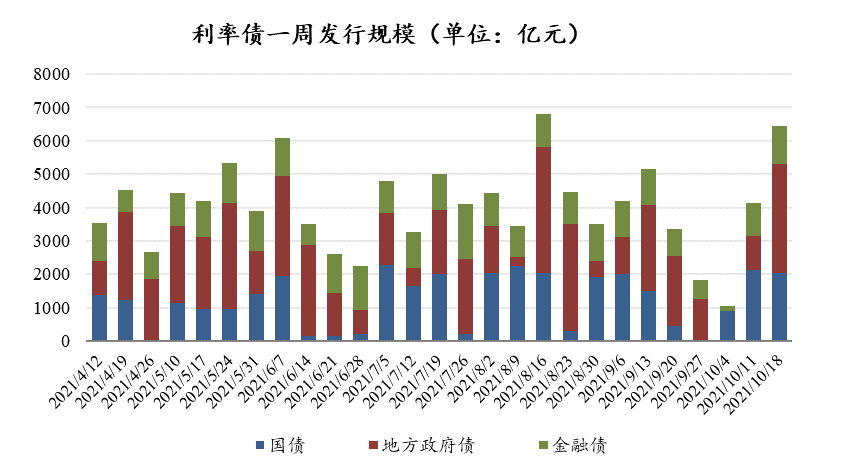

上周央行进行3200亿元逆回购,当周有600亿元逆回购到期,公开市场净投放资金2600亿元。上周各主要期限国债收益率先下后上。信用债发行规模有所上升,净融资规模略有下降,收益率总体下行。

02

权益市场

市场策略

市场再平衡。市场交易热度降温风格轮动加快,价值、成长风格轮番表现,市场风格再平衡特征突显:一方面,8月底以来表现较好的能源、电力调整幅度较大,于此同时短期调整幅度较深的消费板块短期表现较好;另一方面,三季报密集披露期,盈利不及预期或符合预期股价上负反馈较为明显。

中长期角度:从产业链景气度角度,我们仍然看好新能源汽车及新能源发电两大产业链,展望2022年,我们预计全年盈利较2021年压力显现,潜在盈利下行压力自下而上体现在A股各行业,我们看好消费板块盈利稳定性及的相对优势;短期看,我们建议密切关注三季报业绩超预期板块,同时自下而上选择基本面扎实个股。

指数表现

数据来源:Wind,东海基金整理

数据截止时间:2021年10月22日

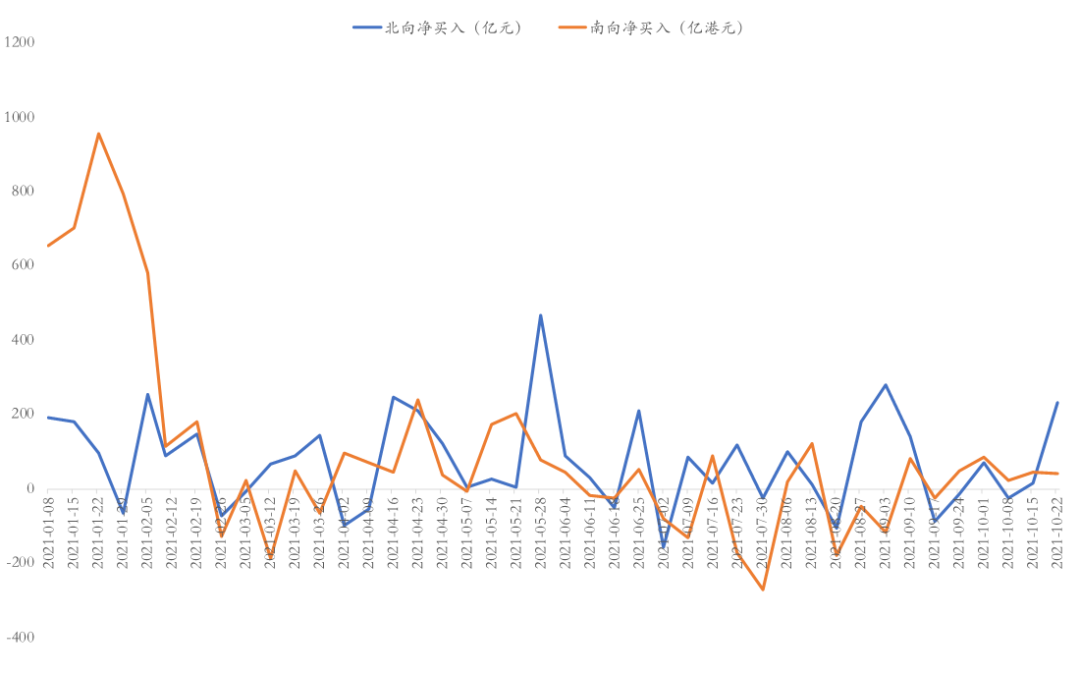

资金流向

数据来源:Wind,东海基金整理

数据截止时间:2021年10月22日

市场动向

上周五个交易日A股指数收涨0.29%,成交量基本与前一周持平。指数涨跌方面,沪深300上涨0.56%,创业板指上涨0.26%,上周两市融资融券余额小幅回升,达到18676.49亿元546.39亿元较上周收盘日余额上升0.89%。

上周行业板块涨多跌少,化工、家用电器、电气设备、非银金融、农林牧渔板块领涨,通信、休闲服务、采掘、钢铁、综合板块领跌,“茅指数”与“宁组合”分别上涨1.72%、0.73%。

交易热度来看,上周以上证50、沪深300等为代表的大盘宽基指数换手率(以周度计)大幅回落,而中证500、中证1000指数本周换手率有明显提升。行业热度方面,农林牧渔、电气设备、有色金属、公用事业、化工换手率较高,“茅指数”上周换手率明显回落,而“宁组合”换手率小幅提升。

资金流向来看,上周北向资金净流入233.03亿元,上周南向资金净流入41.2亿港元;行业资金方面,北向资金流入前五行业分别为电力设备、汽车、家用电器、基础化工、银行,流出前五行业分别为医药生物、非银金融、房地产、建筑材料、商贸零售。

03

债券市场

资金面

上周央行进行3200亿元逆回购,当周有600亿元逆回购到期,公开市场净投放资金2600亿元。

资金利率总体显著下行,SHIBOR隔夜利率收于1.67%,较前一周末下行39BP,SHIBOR 7天期收于2.06%,较前一周末下行8BP;DR001加权均价收于1.67%,较前一周末下行39BP,DR007收于1.98%,较前一周末下行14BP。

现券走势

上周各主要期限国债收益率先上后下。

具体来看,1年、3年、5年、7年和10年期的国债收益率分别收于2.35%、2.66%、2.85%、3.01%和3.00%。

数据来源:Wind,东海基金整理

数据截止时间:2021年10月22日

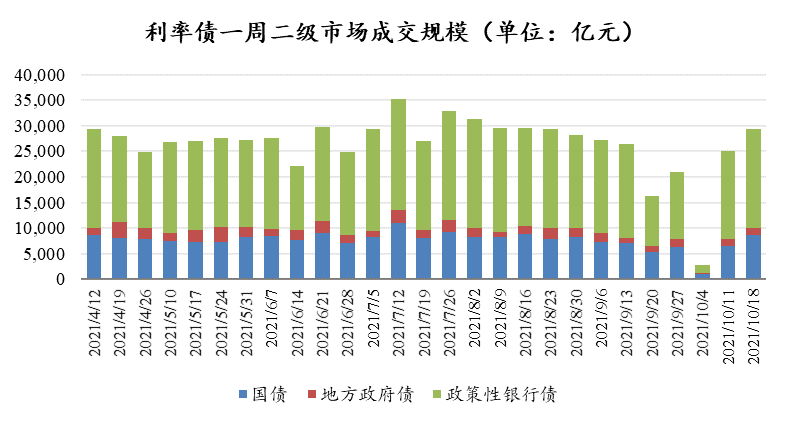

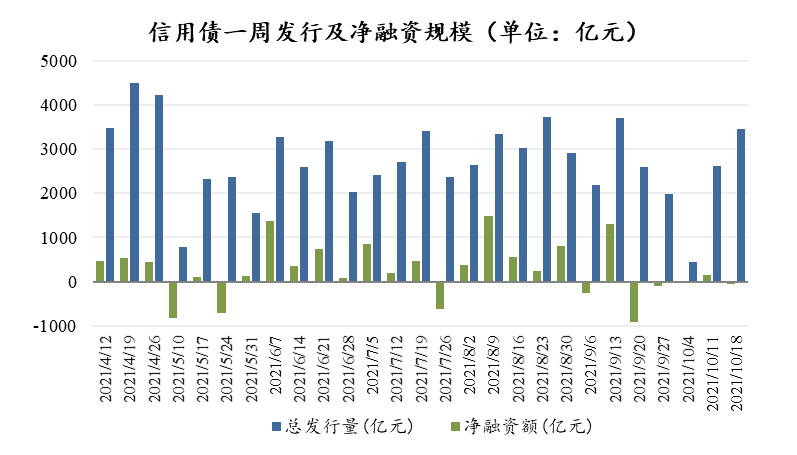

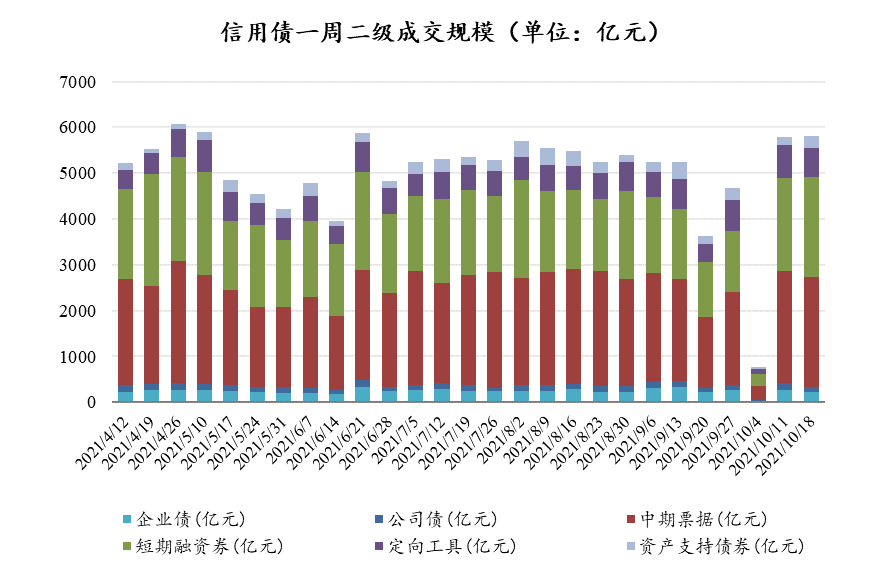

信用债发行规模较上周略有增加,但净融资规模略有下降,二级成交规模和前一周基本持平。

上周信用债收益率总体略有下行,以AA+中短期票据为例,1Y、3Y、 5Y、7Y年期收益率分别较前一周末下行1BP、0BP、3BP和3BP。

数据来源:Wind,东海基金整理

数据截止时间:2021年10月22日

04

一周要闻

我国三季度经济数据

我国三季度GDP同比增长4.9%,低于预测值5.5%,从三大产业角度看,第二、三产业复合同比增速明显回落,第二产业受能耗双控影响对GDP增速影响较大。

固定投资方面,三季度固定资产投资累计同比增长7.3%,环比下降1.6%。其中地产投资偏弱,9月房地产开发投资完成额累计同比8.8%,环比下降2.1个百分点。

社会消费品零售方面,9月社零同比增长4.4%,两年复合增速为3.8%,环比8月2.3个%,结束了从3月份至8月份的持续下滑。社零增速反弹主要是由于受疫情压制的线下餐饮消费叠加中秋假期,提振了商品消费。

05

宏观日历

10月28日(周四)

美国第三季度GDP(初值):环比折年率%,前值6.7%