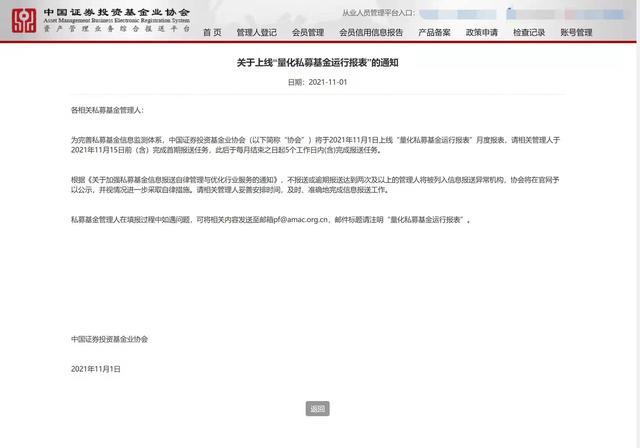

热点栏目

热点栏目 国际评级机构标普在11月3日的报告中称,因经营面临挑战,对大唐集团控股(02117.HK)的评级展望调整至“负面”。

标普认为,大唐集团控股将面临多重经营挑战,包括销售前景弱化以及利润率下滑,特别是在南宁本土市场。在动荡的市场中,大唐集团的境外到期债务再融资面临不确定性,大唐集团的流动性也可能因此受到冲击。

大唐集团控股下半年的销售放缓表明其在南宁本土市场的需求下降。

标普认为,尽管大唐集团上半年的销售业绩基本符合目标进展,但大唐集团要实现其2021年销售额达到500亿元人民币的目标将面临挑战。因房贷放款周期延长及利率上升,今年第三季度大唐集团的合约销售额较上季度下降约30%。

南宁是大唐集团控股的主要销售市场,占大唐集团2021年初可售货值的约30%。标普估计,大唐集团控股2021年前9个月在南宁的销售去化率为55%,前些年在80%左右。标普认为,南宁市新建商品住房价格指数自2021年8月起连续两个月下降也体现了市场情绪恶化。市场疲弱背景下的降价举措或将加速大唐集团利润率收窄之势。标普预计,大唐集团控股的毛利润率将从2020年的25.5%降至2021-2022年的20%。

大唐集团控股向其他区域的扩张或也将受到阻碍。

标普称,大唐集团在其他地区获得新项目资源的畅通性将受阻。凭借着大唐集团为南宁市合约销售额前三强开发商的市场地位,在前些年,大唐集团控股在其他地区获得了优质项目。大唐集团与其他希望能在南宁市场分一杯羹的开发商合作以换取向其他市场扩张的机会。但是,南宁市场的销售前景弱化或将令其他开发商对上述合作安排的兴趣降低。因此,标普认为大唐集团在其他地区的可得项目资源也将随之减少。但考虑到南宁作为广西省省会持续吸引人口流入的能力,标普认为长期来看当地的强劲需求还将会支撑大唐集团在南宁市的销售前景。

大唐集团控股大量采用合作模式,这或将限制其获取现金用于偿债的能力。标普认为,因大唐集团大量采用合作模式,其从项目公司获得现金的能力可能会面临挑战。大唐集团需要与合作方谈判才能动用其他项目公司处的盈余现金。2021年前9个月,标普估算,大唐集团合约销售的并表率将在40%-45%的较低区间。标普预估可用于偿债的现金约占大唐集团非限制性现金的25%。

另外,大唐集团参与境外资本市场的能力将因市场波动而面临高度不确定性。考虑到市场动荡环境下投资者情绪不振,标普认为大唐集团为其2022年6月到期的3亿美元境外债券再融资的能力将面临高度不确定性。若其利用内部资源偿还债务,这可能令大唐集团的流动性承压。

快速选定适合自己的投资策略,查看策略股票池及最新调仓,精准捕捉投资机会,扫码免费获取>>