热点栏目

热点栏目 “手套茅”不香了?这是众多关注蓝帆医疗股份有限公司(下称“蓝帆医疗”,002382.SZ)的投资者心中的疑惑。

投资者之所以如此担忧,与蓝帆医疗三季度的业绩“大变脸”有着密不可分的关系。今年前两个季度的蓝帆医疗净赚34亿,而到了第三季度却净亏2300多万,这样的“成绩单”令人难以理解。

作为全球最大的PVC手套厂商,自新冠疫情以来,蓝帆医疗2020年创下79亿元的营业收入和17亿元扣非归母净利润的上市以来最佳业绩。

如今,第三季度业绩亏损突然而至,这将会对蓝帆医疗造成怎样的影响?公司未来是否会慢慢放弃手套事业?这些都成为当下投资者极为关注的话题。

01

为何第三季度“大变脸”

根据蓝帆医疗三季度报告显示,2021年前三季度营业收入为66亿元,同比增长41%;归母净利润为34亿元,同比上升81%。可具体来看公司第三季度的业绩情况,其营业收入为14亿元,归母净利润则亏损2291万元。

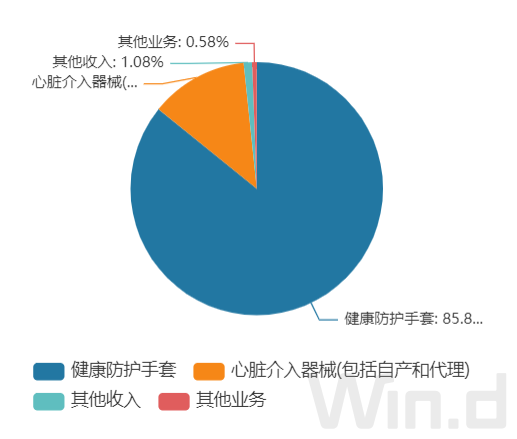

蓝帆医疗的主营业务主要分为健康防护手套、心脏介入器械两大部分,其中健康防护手套占比超过85%。公司自上市以来,2020年是一个明显的“分界线”,在此之前业绩平平,之后便是“高光时刻”。

然而到了2021年又出现“好景不长”的状况,细看今年各个季度蓝帆医疗主营业务的净利润情况可看出,公司的健康防护产品还是主要净利润来源,但对比起来,从第二季度开始便开启大幅度下滑模式。

可看出蓝帆医疗第三季度业绩出现亏损,主要是健康防护产品盈利水平第三季度较第二季度进一步下滑、逐步趋近疫情前的正常利润水平所致。

针对第三季度净利润下降,蓝帆医疗给出四方面的理由:一是防护手套的价格超预期下降,致使三季度防护产品盈利情况较去年同期有大幅度滑落;二是心脑血管事业部支架业务因受国内集采落地、国外疫情反复和研发费用持续投入等主客观因素影响,业绩出现亏损;三是心脑血管事业部旗下持有基金第三季度市价高位下跌,进一步导致投资亏损;四是公司财务费用受汇率波动和发行可转债所致利息增加的两大因素影响,同比增幅 266.43%。

02

产能“大跃进”与毛利下滑

今年以来,蓝帆医疗多份手套项目落地。根据此前的半年报显示,公司“第一期年产75亿支健康防护(丁腈手套)项目”建成投产,越南8亿支PVC手套项目已建成。2021年7月,“200 亿支/年高端健康防护丁腈手套项目”一期(100亿支/年)部分生产线建成投产,二期正在全力推进中。

随着丁腈手套项目陆续投产,蓝帆医疗健康防护产品核心产能仍处于扩张中。此前公司,预计 2021年将有包括PVC手套、丁腈手套、乳胶手套、TPE 手套等多个项目超过220亿支新增产能的释放,累计产能超过520亿支。

可如此“大跃进”地扩大产能,到底能给公司带来多大的利润?

就蓝帆医疗健康产品今年以来的盈利能力来看,是处于不断下降态势,该类主营产品无论是平均价格还是毛利率都在下降。

先看产品均价,蓝帆医疗今年以来每个季度的手套销量都是保持在50亿支水平,可价格在不断下降。从今年第一季度的平均价格490.14元/千支下降至第三季度200.43元/千支。这意味着公司的手套价格降幅超50%。

再看运营成本,蓝帆医疗第三季度的平均运营成本反而比第一季度高。具体来看,公司第一季度的平均营业成本为136.52元/千支,第三季度的则升至155.08元/千支,每千支的成本增加18.56元。

无疑,产品均价下降、成本增长,最终的结果就导致毛利率和毛利大幅度下滑。蓝帆医疗第一季度至第三季度期间的毛利率分别为72.15%、51.34%和22.63%;毛利分别为353.62元/千支、172.06元/千支和45.35元/千支。

为此,蓝帆医疗解释称,健康防护产品价格下降的主要原因是国内疫情稳定控制,国外疫情虽然依旧严峻,但终端客户需求已处于稳定状态;国内供应端产能集中投产,加之前期终端客户积压库存偏高,并且舱位紧张,运费费用过高等诸多因素导致客户订货意愿不足,大家都在观望,因此市场价格出现急剧下降。

而平均营业成本前三季度的波动受两方面的影响,一是丁腈胶乳、糊树脂等大宗原料价格波动影响;二是PVC手套与丁腈手套成本差异及产品结构占比变化导致。

面对这样的状况,多位投资者在深交所互动易平台上对公司的产能扩张甚是关注,有投资者问蓝帆医疗:“第三季报亏损是否意味着手套产能过剩已经显现?”

“三季度PVC手套价格最低跌至13美元,该品种出现亏损,侵蚀了丁腈手套带来的盈利。但四季度已经明显价格反弹,已回升至20美元以上。丁腈手套暂未出现产能过剩的情况,本轮疫情,涌入了一批原来没有手套行业经验的企业,而丁腈手套有相对较高的技术门槛。一旦价格下跌,市场力量就会驱使一些管理效率低、成本高昂、资金实力有限的产能退出手套市场,进而恢复供需平衡,达到长期、可持续的产业均衡状态。”蓝帆医疗称。

03

心血管重组是否“自救良方”?

“公司手套市场无论是国外还是国内都不断萎缩被竞争对手慢慢蚕食,公司是要慢慢放弃手套业务吗?”有投资者在深交所互动易平台上问蓝帆医疗。

蓝帆医疗表示,公司的最终目标是打造全球化医疗器械平台型公司。公司自确定转型升级的战略开始,就已不追求手套行业的产能规模第一,而是在保持相当规模产能的前提下,持续不断通过效率提升和精益生产实现低成本。

与英科医疗追求“全球龙头”不一样的是,蓝帆医疗将目光转移到高值耗材赛道。

日前,蓝帆医疗已宣布对旗下心脑血管事业部全部子公司和业务主体进行内部重组,从股权架构和管理架构上实现冠脉业务和结构性心脏病业务的完全融合。这次内部重组后,CBCHII将作为蓝帆医疗心脑血管高值耗材业务的持股平台持有相关主体,明确为上市公司心脑血管事业部的控股公司。

据了解,目前蓝帆医疗的心脑血管事业部主要是由瑞士NVT、欧洲BESA、新加坡柏盛国际、中国吉威医疗、美国创新研发中心和蓝帆上海创新中心组成。2018年,蓝帆医疗成功收购柏盛国际,获得心血管冠脉产品线,进入高值医疗耗材领域;2020年,成功收购瑞士心脏瓣膜研发企业NVT,进入结构性心脏病领域。通过近几年的投资整合及自主研发,蓝帆医疗心脑血管产品管线涵盖冠脉、瓣膜、神经、外周四个领域。

不过值得注意的是,随着国家集采落地,虽然蓝帆医疗的心脏支架销量大大提升,但亏损也在逐渐扩大。具体来看,前三季度公司的心脏支架销量高达33万条,相比去年同期销量增幅高达199%,可心脑血管事业部的净利润却从今年一季度的亏损4200万元扩展至第三季度的亏损1.28亿元。此番蓝帆医疗对心脑血管高值耗材业务进行重组,公司的这个“自救良方”能否解救当前手套收入下滑和集采冲击的困局?

中泰证券研报认为,国内集采下短期心血管业务继续承压,多款创新器械即将进入收获期。公司心血管器械业务2021上半年的收入3.64亿元,同比下降28.6%,其中国内市场受支架集采影响,子公司吉威医疗实现收入8514万元,同比下降61.23%,集采下心跃支架上半年销量超过22万条,同比增长超过430%,市场份额显著提升。

此外,公司重磅产品BioFreedom已于6月获批,BA9药物球囊于8月进入创新审批通道,竞争力进一步提升。中长期看,公司正在进行冠脉全钙化病变/CTO病变、二尖瓣修复/置换等介入器械新产品的研发,并通过投资延伸进入结构性心脏病、心衰等心脑血管领域除冠脉介入之外的赛道,持续提升公司在心脑血管领域的竞争实力、扩大领先优势。

(本文仅供参考,不构成投资建议,市场有风险,投资须谨慎)

8.××%理财券,额度有限先购先得,每位用户限购一次>>