指数增强收益 =指数波动 + 超额收益

由于吸收了指数波动,产品的收益和指数涨跌关系密切,市场大跌时产品难以避免下跌。中性产品是在指数增强的基础上,买了份保险,抵消掉指数的波动,留下超额收益:

中性产品收益 = 超额收益 – 对冲成本

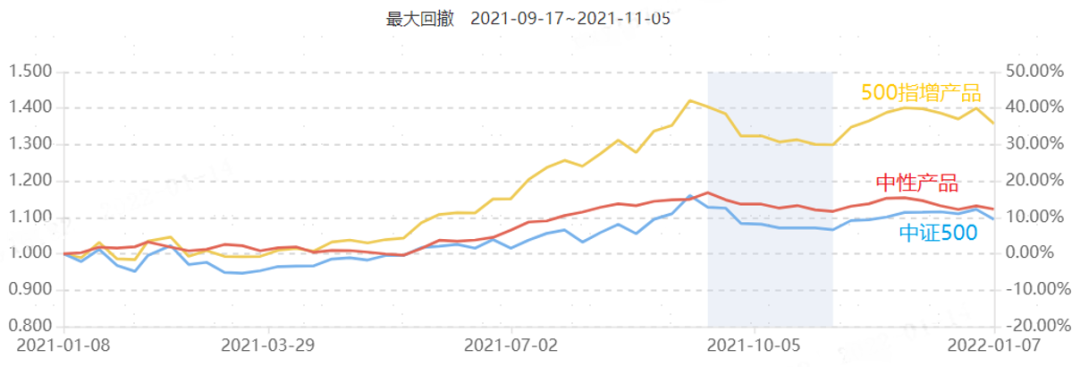

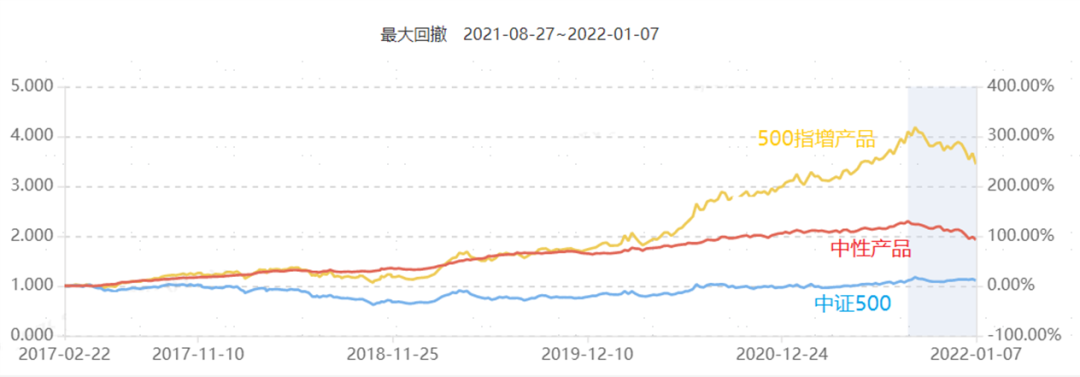

从公式来看,中性产品的收益应该和市场涨跌无关,但真实情况并非如此。今年年初股市暴跌,带动指增产品大幅回撤,同时中性产品也未能守住阵地。以某些头部管理人旗下中性和500指增产品的走势为例,我们可以看到同管理人旗下中性产品和500指增产品走势的相关性还是很高的。上图两只产品的相关系数达到0.53,下图则有0.69。

图:同管理人中性和500指增产品走势相关度高

数据来源:朝阳永续,诺亚研究

中性策略究竟为何回撤?它的收益是否和市场涨跌无关?本篇文章将回顾历史上中性产品在不同市场环境下的表现,并结合策略逻辑,来尝试解答这个问题。

01

A股历史下中性策略表现

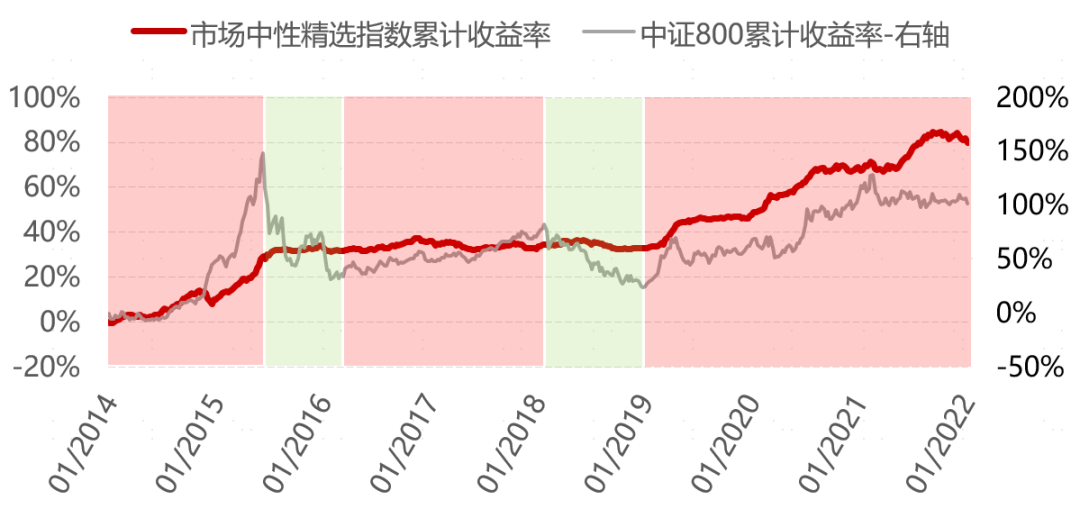

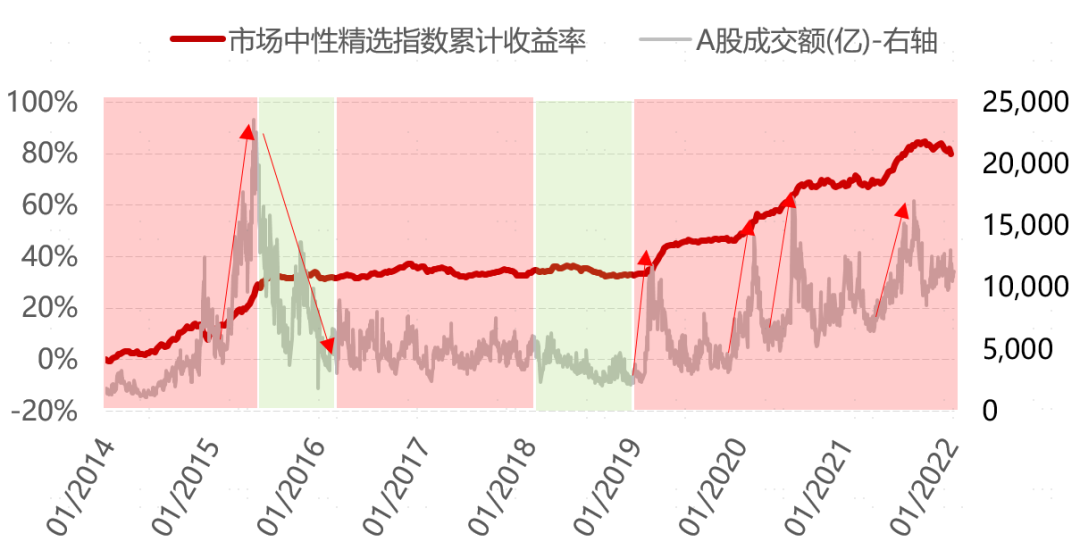

图:2014年至今市场和中性策略表现

数据来源:朝阳永续,诺亚研究;统计区间:2014/1/2-2022/1/17

2014年以来的行情可以大致分为3个牛市和2个熊市。在3个牛市中,14~15年和19年至今,中性策略的收益都跟随市场大幅上涨;17年是慢牛行情,中性策略指数持续震荡。在2个熊市中,中性策略在15年的快熊下依然站稳了脚跟,没有出现明显回撤;但其在18年的金融危机下还是出现了约3%的回撤。

整体来看,中性策略的收益确实和市场表现正相关,但两条线的趋势并不是一直同涨同跌的。中性策略表现真的受市场涨跌影响吗?又是什么因素造成了它们趋势的差异?我们首先来观察一下历史市场风格。

02

市场风格对中性策略的影响

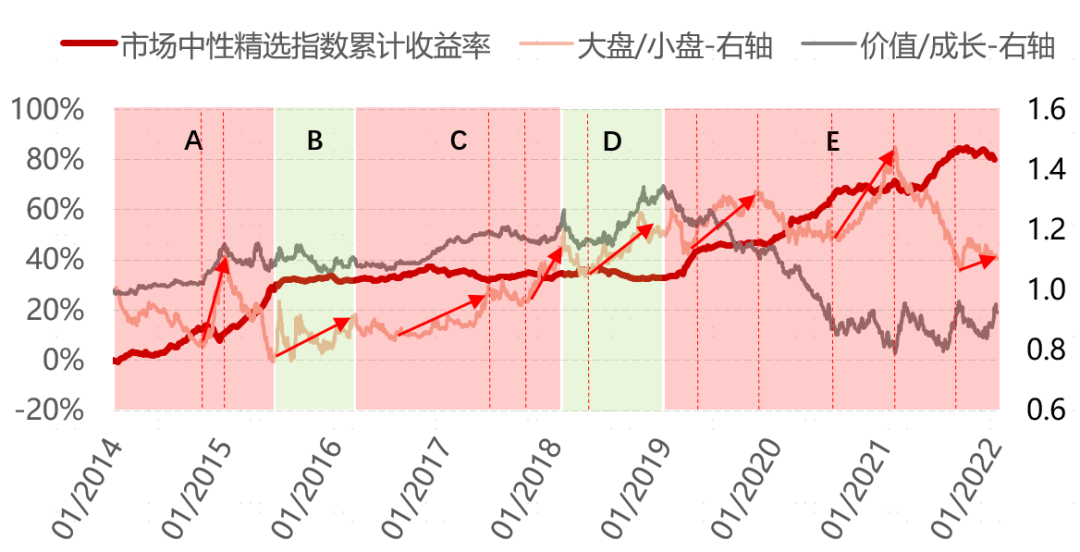

数据来源:Wind,朝阳永续,诺亚研究;统计区间:2014/1/2-2022/1/17

首先我们来看14~15年的牛市(区间A),此期间中性策略收益有明显的上涨,并且上涨的时间段中都是小盘风格占上风。其中,14年年底降息使得券商行情爆发,有一段大盘风格的反扑,这段时间中性策略就遭遇了回撤。

15~16年的快熊中(区间B),同样是大盘风格占上风,策略收益震荡,没有增长。

17年(区间C)虽然是慢牛行情,但整体风格也是大盘和价值占优。供给侧改革使上游企业利润暴增,龙头股业绩爆发,规模因子失效,策略收益受损。

18年的大熊市期间(区间D),大盘和价值风格强势,策略经历了相对来说较大的回撤。

19年到20年8月(区间E),市场被成长风格所主导,中性策略的收益在小盘风格占优时不断向上,在大盘风格反扑时停滞增长。去年9月至今,大盘风格再度有所回归,策略有小幅回撤。

总结,市场风格对中性策略表现有重要影响:从历史看,当大盘风格占优时,中性策略的表现会被抑制;当小盘风格占优时,策略往往会取得比较好的收益。

这是因为,当大盘风格占优时,跑赢市场平均的股票中大市值的多,那么跑赢市场平均的股票数量就小于跑输市场平均的股票数量。要想获得超越市场平均的超额,策略就必须要选中上涨的那部分股票,但在大盘风格下上涨的股票数量少,不利于策略运作。

03

市场活跃度对中性策略的影响

数据来源:Wind,朝阳永续,诺亚研究;统计区间:2014/1/2-2022/1/17

在市场活跃度有明显上升的时候,中性策略的收益往往也跟着上涨,但也有例外,15年流动性危机引发的快熊期间,市场活跃度的短暂回升并没有使策略收益提升。当市场活跃度下跌或者处于低位的时候,从15年年末到19年年初,策略收益几乎没有增长。

量价因子依靠高活跃性的市场发挥作用,无法适应成交量和换手率的下跌。市场活跃是中性策略创造超额的必要条件,高活跃度下量化策略更容易赚取超额,反之,成交量和换手率的下跌会对中性策略造成负面影响。

04

对冲成本随市场走熊升高

市场风格和活跃度都是从Alpha端影响中性策略的表现,现在让我们把目光指向对冲成本端。最常用的对冲工具就是股指期货,它的对冲成本是基差,等于现在的指数价格减去对应股指期货的价格,正数是帮投资人做保险还倒贴钱,负数是收保险费。

2010年中金所推出沪深300股指期货(IF),2015年推出中证500(IC)和上证50(IH)股指期货。15年股灾,中金所为了限制市场过度投机交易,提高股指期货的交易成本,市场全面降温。股灾后,由于交易成本的增加导致市场流动性不足,加上悲观情绪蔓延,股指期货合约长期处于深度贴水状态,各品种最大贴水幅度超过10%。17年中金所逐步对交易制度进行了调整,直到19年,市场规模和活跃度才得以修复。在15年6月到19年6月期间,股指期货的风险管理功能无法得到正常发挥。而19年以来,市场又一直处于牛市,不具备全面的参考价值。此外,19年以来量化基金规模迅速增长,大量做空股指期货,这个行为本身就会使贴水加深。因此,我们选取成立时间更早、观测窗口更长的IF,来作为观察样本。

观察股指期货基差和对应股指的走势,我们可以看到,当指数处于上升阶段时,股指期货贴水程度会随之减小;反之,当指数下跌时,贴水程度往往加深。这是因为当指数上升时,市场情绪对于后市比较乐观,期货价格会相对高,基差就相应减小;反之,市场走熊时悲观情绪蔓延,预期市场还会继续下跌,则期货价格降低,贴水加深,对冲成本升高。

图:股指和对应股指期货走势呈正相关

数据来源:Wind,诺亚研究;统计区间:2010/4/30-2022/1/17

05

结语

中性策略的收益虽然和市场走势相关性高,但市场涨跌并不是影响策略收益的直接因素。策略收益虽然看起来和市场在大部分时间同涨同跌,但其实是因为市场下跌时:1)市场往往呈现大盘风格,上涨股票比例少,不利于超额创造;2)悲观情绪下市场活跃度降低,不利于量价因子交易;3)熊市引发的悲观情绪会加深贴水成本。因为中性策略的收益和市场涨跌并无直接关系,所以二者的曲线有时候会出现被背离,比如17年的慢牛行情中,虽然市场上涨,但大盘风格叠加低交易活跃度,中性策略的收益并没有增加。所以,我们在预测未来中性策略的收益时,并不能简单地以市场涨跌为依据,而应该全面地考虑影响策略表现的直接因素。

免责声明:本文件所有内容(包括但不限于观点、结论、建议等)仅供参考,不代表任何确定性的判断,您仍应根据您的独立判断做出您的投资决策,投资涉及风险,诺亚控股有限公司(以下简称“本公司”)及其关联公司不对因使用本文件而产生的任何后果承担法律责任。本文件包含前瞻性的预测,任何非对过往历史事实的陈述均为前瞻性的预测,本公司并不保证完全准确或未来不发生变化。本报告的信息来源于公开资料,本公司对这些信息的准确性和完整性不作任何保证,也不保证所包含的信息及建议不会发生任何变更,本公司已力求报告内容的客观、公正,但文中的观点、结论及建议仅供参考,不代表任何确定性的判断。

本报告相关知识产权归本公司及其关联公司所有,未经本公司及其关联公司许可,任何个人或组织,均不得将本报告内容以转载、复制、编辑、上传或发布等任何形式使用于任何场合。如引用或刊发需注明出处为“诺亚研究部”,且不得对本报告进行有悖原意的引用、删节和修改。诺亚控股有限公司及其关联公司保留追究侵权者法律责任之权利。任何机构或个人使用本文件均视为同意以上声明。

本报告所载的信息、材料及结论只提供参考,不构成投资建立,也不适用于个别投资者特殊的投资目标、财务状况或需要。投资者应考虑本报告中的任何意见或建议是否符合其特定状况。